PetroVietnam báo lãi 28 ngàn tỷ đồng năm 2025

Theo BCTC riêng kiểm toán năm 2025, Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PetroVietnam - PVN) ghi nhận lãi gộp tăng vọt nhờ giá vốn lùi sâu, nhưng lợi nhuận sau thuế hụt hơi so với năm trước.

|

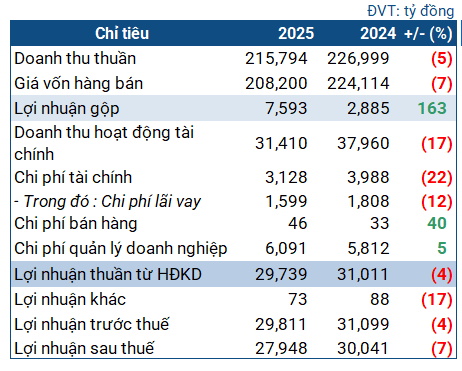

Các chỉ tiêu kinh doanh của PVN trong năm 2025

Nguồn: VietstockFinance

|

Cụ thể, PVN ghi nhận doanh thu thuần giảm 5% so với năm trước, đạt gần 215.8 ngàn tỷ đồng. Dù vậy, giá vốn giảm tới 7%, dẫn đến lãi gộp đạt gần 7.6 ngàn tỷ đồng, gấp 2.6 lần cùng kỳ. Biên lãi gộp cũng được cải thiện mạnh, từ 1.27% lên 3.52%.

Doanh thu tài chính lùi mạnh 17%, chỉ còn 31.4 ngàn tỷ đồng, chủ yếu do nguồn thu từ cổ tức và lợi nhuận được chia sụt giảm mạnh 36% còn 16.7 ngàn tỷ đồng. Mức giảm quá lớn khiến dù chi phí tài chính giảm tới 22% và kiểm soát tốt chi phí bán hàng, quản lý doanh nghiệp, PVN ghi nhận lãi sau thuế gần 28 ngàn tỷ đồng, giảm 7% so với cùng kỳ.

Núi tiền khủng, nhiều dự án tồn đọng

Trên bảng cân đối, tại thời điểm cuối năm 2025, tổng tài sản của Công ty mẹ PVN đạt hơn 567 ngàn tỷ đồng, tăng nhẹ 3% so với đầu năm. Trong đó, tài sản ngắn hạn đạt 242 ngàn tỷ đồng, giảm 10%.

Lượng tiền mặt và tiền gửi giảm 8% nhưng vẫn là rất dồi dào, đạt gần 162 ngàn tỷ đồng. Đáng nói, Doanh nghiệp còn 38 ngàn tỷ đồng tiền gửi dài hạn (trên 12 tháng), nên thực tế lượng tiền nắm giữ lên tới gần 200 ngàn tỷ đồng.

Một điểm đáng chú ý là hạng mục chi phí xây dựng cơ bản dở dang cuối kỳ tăng 12%, lên hơn 19.7 ngàn tỷ đồng. Phần lớn trong đó nằm tại Dự án Nhà máy Nhiệt điện Long Phú 1 (hơn 13.5 ngàn tỷ đồng). Theo thuyết minh, PVN đang làm việc với nhà thầu chính Power Machines để xử lý những tranh chấp và vướng mắc liên quan đến quá trình thực hiện hợp đồng EPC.

Kế đến là dự án Công trình liên hợp Lọc hóa dầu Nghi Sơn với hơn 1.9 ngàn tỷ đồng, là chi phí thi công, nạo vét lần đầu các công trình trên biển thuộc nghĩa vụ của Chính phủ mà PVN đã được giao ứng vốn trước. Hiện tại, công trình đã thi công xong, PVN đang chờ hướng dẫn hoàn trả chi phí từ các cấp có thẩm quyền.

Dự án Nhà máy Nhiệt điện Quảng Trạch 1 có giá trị dở dang 235 tỷ đồng. Dù đã được Thủ tướng giao sang cho EVN làm chủ đầu tư từ năm 2016, hai bên hiện vẫn đang phối hợp để giải quyết vướng mắc nhằm xác định giá trị hoàn trả cho khoản đầu tư quá khứ của PVN. Tương tự là 668 tỷ đồng dở dang tại các dự án nhận bàn giao từ quá trình tái cơ cấu Tập đoàn Công nghiệp Tàu thủy Việt Nam (SBIC).

Ngược lại, chi phí dở dang tại Dự án đường ống dẫn khí Lô B - Ô Môn đã tăng tới gần 100%, lên gần 1.27 ngàn tỷ đồng. Dự án Nhà máy Điện lực Dầu khí Thái Bình 2 ghi nhận mức tăng vọt gấp 6.5 lần, lên gần 1,090 tỷ đồng vào cuối năm 2025.

Phía nguồn vốn, nợ phải trả tăng nhẹ lên gần 176 ngàn tỷ đồng, với hơn 57 ngàn tỷ là nợ ngắn hạn (giảm 15%); trong đó, nợ vay ngắn hạn chỉ 14 ngàn tỷ đồng. Trong khi đó, vốn chủ sở hữu tới 391 ngàn tỷ đồng. Sở hữu núi tiền khổng lồ, có thể nói PVN không gặp vấn đề trong việc hoàn tất các nghĩa vụ nợ tới hạn.

Châu An