Nguồn thu đa dạng giúp ACB tăng 17% lợi nhuận quý 1, CIR giảm còn 32%

Trong bối cảnh kinh tế toàn cầu đầu năm 2026 còn nhiều bất định, Ngân hàng TMCP Á Châu (ACB) vẫn ghi nhận kết quả kinh doanh quý 1 tăng trưởng tích cực.

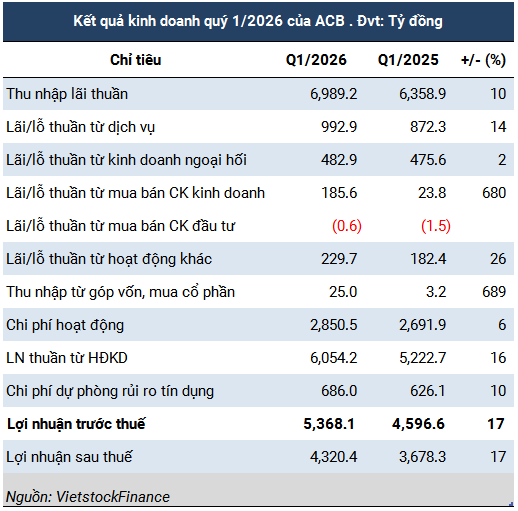

Kết thúc quý, ACB đạt lợi nhuận trước thuế 5.4 nghìn tỷ đồng, tăng 17% so với cùng kỳ năm trước. Với kết quả này, ACB thực hiện khoảng 24% kế hoạch lợi nhuận cả năm.

Trong kỳ, tổng thu nhập đạt 8.9 nghìn tỷ đồng, tăng 13%; trong đó thu nhập lãi thuần tăng 10% và thu nhập ngoài lãi tăng 23%, lần lượt đạt hơn 6,989 tỷ đồng và gần 1,916 tỷ đồng.

Mảng dịch vụ tiếp tục là điểm sáng khi thu nhập phí đạt gần 993 tỷ đồng, tăng 14%. Động lực chính đến từ các nguồn thu cốt lõi như phí dịch vụ tài khoản tăng gấp 3 lần, phí thanh toán quốc tế tăng 22% và phí bảo lãnh tăng 32%; trong khi phí hoa hồng bảo hiểm cũng tăng 7%.

Hiệu quả hoạt động cũng được cải thiện khi chi phí chỉ tăng 6%, thấp hơn tốc độ tăng thu nhập, giúp tỷ lệ chi phí trên thu nhập (CIR) giảm còn 32%. Chi phí dự phòng rủi ro tín dụng tăng 10% lên 686 tỷ đồng, phản ánh sự thận trọng trong hoạt động cấp tín dụng.

Tính đến cuối quý 1, dư nợ tín dụng đạt 711 nghìn tỷ đồng, tăng 3.2% so với đầu năm, với động lực chính đến từ khách hàng doanh nghiệp (tăng 6%), tập trung vào các lĩnh vực sản xuất - kinh doanh như thương mại và chế biến - chế tạo. Đáng chú ý, cho vay doanh nghiệp lớn và FDI lần lượt tăng 15% và 43%, tiếp tục là điểm nhấn trong tăng trưởng tín dụng.

Tổng tài sản của ACB duy trì đà tăng sau khi vượt mốc 1 triệu tỷ đồng, với 97% là tài sản sinh lời, góp phần đảm bảo hiệu quả sử dụng vốn và khả năng sinh lời ổn định.

Đóng góp từ các công ty con cũng gia tăng, với lợi nhuận trước thuế quý 1 gấp 2.6 lần cùng kỳ, chiếm khoảng 8% lợi nhuận hợp nhất. Nổi bật, ACBS đạt 306 tỷ đồng, tăng 74%, bên cạnh sự cải thiện tại các đơn vị thành viên khác.

Chất lượng tài sản tiếp tục được kiểm soát tốt, với tỷ lệ nợ xấu ở mức 0.97% và tỷ lệ bao phủ nợ xấu (LLR) đạt 114%. Các chỉ số an toàn vốn và thanh khoản duy trì ở mức lành mạnh: tỷ lệ vốn ngắn hạn cho vay trung dài hạn khoảng 24.9%, LDR ở mức 81%, và CAR hợp nhất đạt 12.6%, đều thấp hơn hoặc cao hơn đáng kể so với các ngưỡng quy định.

Song song với hoạt động ngân hàng truyền thống, ACB và các công ty thành viên tiếp tục hoàn thiện hệ sinh thái sản phẩm tài chính, từ chứng chỉ tiền gửi, chứng chỉ quỹ đến trái phiếu doanh nghiệp và giải pháp quản lý dòng tiền. Riêng trong quý 1, ngân hàng đã phát hành gần 10,000 tỷ đồng chứng chỉ tiền gửi cho khách hàng cá nhân và đang mở rộng sang phân khúc doanh nghiệp, phù hợp với định hướng chiến lược đã đề ra.

Ông Từ Tiến Phát, Tổng Giám đốc ACB, cho biết kết quả quý 1 phản ánh khả năng thích ứng và sự ổn định trong mô hình hoạt động của ngân hàng. ACB sẽ tiếp tục theo đuổi chiến lược tăng trưởng thận trọng, tập trung nâng cao chất lượng tài sản và hiệu quả vận hành để sẵn sàng đón cơ hội khi thị trường thuận lợi hơn.

Khang Di