PNJ, DCM và DBC có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua PNJ nhờ dự báo lợi nhuận ròng năm 2026 khả quan; mua DCM nhờ chi phí khí duy trì ở mức thấp và môi trường giá phân bón thuận lợi; mua DBC nhờ giá heo đang ở mức cao có thể giúp Công ty ghi nhận lợi nhuận tốt trong quý 1/2026.

Mua PNJ với giá mục tiêu 145,000 đồng/cp

SSI Research cho biết nhiều tổ chức tài chính dự báo giá vàng sẽ tiếp tục duy trì đà tăng trong năm 2026 (từ mức hiện tại khoảng 4,900 USD/oz), được hỗ trợ bởi đồng USD suy yếu, rủi ro địa chính trị gia tăng, hoạt động mua vào liên tục của các ngân hàng trung ương, và bối cảnh bất ổn kinh tế vĩ mô kéo dài. Những yếu tố này đã góp phần củng cố vai trò của vàng như một tài sản trú ẩn an toàn.

Dù đã điều chỉnh giảm 15% trong tuần trước, giá vàng vẫn duy trì ở mức cao so với đầu năm 2026 (4,300 USD/oz). Mặc dù giá vàng tăng có thể tiếp tục ảnh hưởng kém tích cực đến nhu cầu trang sức, CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) vẫn có thể gia tăng thị phần nếu công ty đảm bảo được nguồn cung vàng đầu vào đủ lớn và ổn định. Trong trường hợp thị trường thiếu hụt vàng miếng, người tiêu dùng có thể chuyển hướng sang mua vàng trang sức, nhờ chính sách thu mua mới của PNJ.

Với mức giá vàng tăng mạnh, nguồn cung vàng nguyên liệu bị hạn chế xuyên suốt năm 2024 và 2025. Tuy nhiên, tình trạng thiếu hụt dự kiến sẽ giảm bớt trong năm 2026.

Cụ thể, từ tháng 11/2025, PNJ đã thay đổi quan trọng trong chính sách thu mua, chuyển từ thu mua dựa trên giá gốc trên hóa đơn sang thu mua theo giá thị trường. Sự điều chỉnh này khuyến khích khách hàng bán lại trang sức trong bối cảnh giá vàng tăng cao, qua đó giúp PNJ gia tăng nguồn cung vàng nguyên liệu. Tính đến cuối năm 2025, nguyên vật liệu của PNJ đã tăng mạnh lên 4.8 ngàn tỷ đồng, cao hơn nhiều so với mức bình quân ba năm là 1.1 ngàn tỷ đồng, cho thấy nguồn cung vàng nguyên liệu cải thiện đáng kể.

Theo chính sách mới, PNJ không chỉ mua lại trang sức do PNJ sản xuất mà còn nhận mua lại trang sức từ các doanh nghiệp sản xuất khác (từ tháng 1/2026). Việc mở rộng phạm vi mua lại cho phép PNJ tiếp cận nguồn cung vàng đa dạng hơn và tạo lợi thế trong việc gia tăng thị phần. Ngoài tác động về nguồn cung, chính sách thu mua mới còn giúp vàng trang sức trở thành sản phẩm thay thế gần nhất cho vàng miếng - vốn được giao dịch theo giá thị trường và do đó hưởng lợi trực tiếp từ xu hướng giá vàng tăng. Theo đó, SSI Research kỳ vọng nhu cầu trang sức sẽ tăng mạnh trong năm 2026.

Bên cạnh đó, Nghị định 232/2025/NĐ-CP được ban hành gần đây (có hiệu lực từ tháng 10/2025) đã thiết lập khung pháp lý mới, cho phép khu vực tư nhân tham gia vào hoạt động: (1) sản xuất vàng miếng và (2) nhập khẩu vàng nguyên liệu phục vụ sản xuất vàng miếng và trang sức. Sự thay đổi này kỳ vọng sẽ giảm bớt áp lực thiếu hụt nguồn cung trong nước cũng như tạo cơ hội tăng trưởng đáng kể cho doanh nghiệp tư nhân trong lĩnh vực vàng và trang sức.

Là doanh nghiệp dẫn đầu thị trường trang sức và có vốn điều lệ lớn nhất trong ngành, PNJ có vị thế thuận lợi để được phân bổ hạn ngạch nhập vàng cao hơn so với các công ty khác, qua đó hỗ trợ gia tăng thị phần. PNJ và các doanh nghiệp cùng ngành hiện đang trong quá trình xin cấp phép sản xuất vàng miếng theo quy định mới. Sau khi được cấp phép, các doanh nghiệp dự kiến sẽ tiếp tục xin hạn ngạch nhập khẩu vàng. Nếu kết quả thuận lợi, PNJ sẽ có khả năng tận dụng tốt khung pháp lý mới, tạo nền tảng gia tăng thị phần và hỗ trợ tăng trưởng doanh số bán lẻ trong năm 2026.

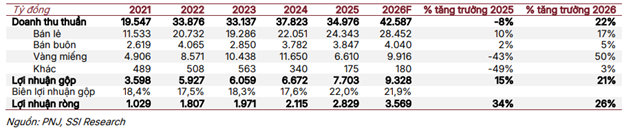

Theo đó, SSI Research dự báo tốc độ tăng trưởng doanh số ở tất cả các dòng sản phẩm trong năm 2026 sẽ cải thiện so với năm 2025. CTCK này nâng dự báo lãi sau thuế 2026 lên 3.57 ngàn tỷ đồng (tăng 26% so với năm trước, từ mức 2.7 ngàn tỷ đồng), phản ánh tác động của chính sách thu mua mới, giúp PNJ cải thiện nguồn cung vàng, tiếp tục gia tăng thị phần và tận dụng xu hướng người tiêu dùng chuyển từ vàng miếng sang vàng trang sức trong bối cảnh giá vàng tăng.

|

Ước tính kết quả kinh doanh 2026 của PNJ

|

Với dự phóng 2026 như trên, SSI Research khuyến nghị mua PNJ với giá mục tiêu 145,000 đồng/cp.

Xem thêm tại đây

Mua DCM với giá mục tiêu 45,467 đồng/cp

CTCK Vietcombank (VCBS) cho biết trong kịch bản cơ sở của các chuyên gia thế giới như Goldman Sachs, J.P Morgan Research, EIA, Wood Mackenzie, giá dầu Brent kỳ vọng dao động trong vùng 55 – 65 USD/thùng. Đây là mức giá “tối thiểu" để các doanh nghiệp thượng nguồn duy trì CAPEX và các quốc gia OPEC cân đối ngân sách. Theo đó, chi phí khí đầu vào của CTCP - Tổng công ty Phân bón Dầu khí Cà Mau (HOSE: DCM) được dự báo tiếp tục duy trì ở mức thấp.

Mặt khác, theo kịch bản cơ sở của Worldbank, giá urê có thể điều chỉnh khoảng 7% nhờ công suất mới tại Đông Á và Trung Đông, song dư địa giảm bị hạn chế bởi rủi ro chậm tiến độ mở rộng nguồn cung, các biện pháp hạn chế thương mại và giá khí tự nhiên cao. Đồng thời, nhu cầu nhập khẩu lớn từ Ấn Độ và kỳ vọng các đợt đấu thầu mới nhiều khả năng tiếp tục hỗ trợ giá urê trong nửa đầu năm.

Đối với phân bón gốc lân, dù World Bank dự báo giá DAP giảm khoảng 8% trong năm 2026, khả năng điều chỉnh đang chịu thách thức lớn từ việc Trung Quốc tạm ngừng xuất khẩu DAP, MAP, NP đến tháng 8/2026, cùng với lộ trình áp thuế bổ sung của EU đối với phân bón Nga và Belarus. Tổng thể, các yếu tố này khiến giá phân bón năm 2026 khó quay về vùng thấp lịch sử và vẫn tiềm ẩn khả năng tăng nếu xuất hiện thêm cú sốc về nguồn cung hoặc chi phí đầu vào.

Chi phí sản xuất urê toàn cầu được đánh giá không còn ở mức thấp, trong bối cảnh giá khí tự nhiên – đầu vào then chốt của ngành – có xu hướng tăng trở lại trong trung hạn. Theo EIA, giá khí tự nhiên giao ngay Henry Hub năm 2026 dự kiến duy trì dưới 3.50 USD/MMBtu, giảm nhẹ khoảng 2% so với năm 2025, trước khi tăng mạnh khoảng 33% vào năm 2027, lên mức bình quân gần 4.60 USD/MMBtu.

Động lực tăng giá chủ yếu đến từ việc tốc độ tăng trưởng nhu cầu vượt xa nguồn cung, khi Mỹ tiếp tục mở rộng công suất xuất khẩu LNG và nhu cầu khí cho phát điện gia tăng. Diễn biến này được kỳ vọng sẽ kéo tồn kho khí xuống dưới mức trung bình 5 năm, qua đó tạo áp lực tăng chi phí sản xuất urê và hạn chế dư địa giảm giá của mặt hàng này trong trung hạn.

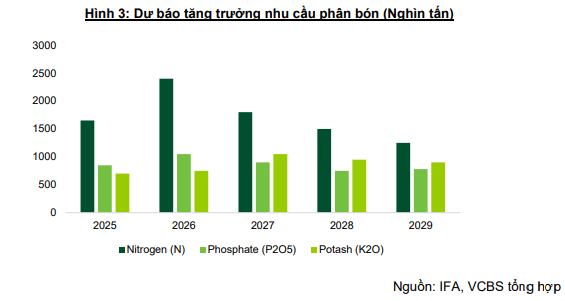

Về nhu cầu, theo báo cáo triển vọng của IFA, dự kiến lượng phân bón sử dụng toàn cầu sẽ tiếp tục tăng trong giai đoạn từ năm 2025 đến năm 2029, với tốc độ tăng trưởng hàng năm dự kiến từ 1% đến 2%, tổng lượng sử dụng được dự báo sẽ đạt 224 triệu tấn vào năm tài chính 2029, tăng 18 triệu tấn (9%) so với năm 2025. Trong số ba loại phân bón chính, lượng sử dụng phân bón hóa K2O dự kiến sẽ tăng nhanh nhất, với tốc độ tăng trưởng hàng năm từ 2-3%, so với 1-2% đối với N và phốt pho (P₂O₅).

Bloomberg dự báo CAGR nhu cầu urê toàn cầu giai đoạn 2024-2030 là 2.4%, từ mức 188 triệu tấn mỗi năm (MTPA) vào năm 2024 lên 217 MTPA vào năm 2030. Điều này sẽ được hỗ trợ bởi CAGR công suất urê toàn cầu ở mức 0.8% và hiệu suất hoạt động cao hơn, tăng từ 77% vào năm 2024 lên 84% vào năm 2025.

Triển vọng phân bón nội địa nửa đầu năm được dự báo tiếp tục tích cực. Quý 1/2026 trùng với thời điểm chuẩn bị và bắt đầu mùa vụ Đông Xuân - đây thường là giai đoạn cầu phân bón tăng do nhu cầu bón phân đầu vụ. Kỳ vọng giá nội địa tăng trở lại do yếu tố mùa vụ và theo xu hướng giá phân bón thế giới.

Mức thuế VAT đầu ra 5% sẽ giúp DCM và DPM được hoàn thuế đầu vào. Chính sách này có thể tạo điều kiện để giá bán phân bón sản xuất trong nước giảm, qua đó tăng cường khả năng cạnh tranh so với phân bón nhập khẩu. Tuy nhiên, lợi ích ròng mà DCM và DPM thu được từ việc khấu trừ thuế đầu vào sẽ phụ thuộc vào mức độ điều chỉnh giá bán, chính sách của các doanh nghiệp nhằm hỗ trợ nông dân.

Với những triển vọng trên, VCBS khuyến nghị mua DCM với giá mục tiêu 45,467 đồng/cp.

Xem thêm tại đây

Mua DBC với giá mục tiêu 34,000 đồng/cp

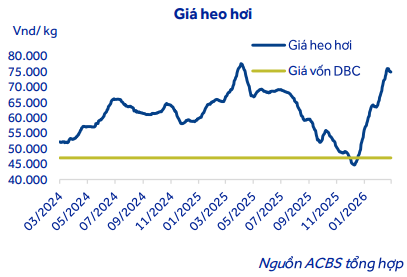

CTCK ACB (ACBS) cho biết sau diễn biến giảm mạnh trong giai đoạn tháng 09-11/2025, giá heo hơi đã tăng dốc trở lại gần gấp đôi từ đáy. Với mức giá dao động trên 70,000 đồng/kg như hiện nay, mức giá này cao hơn giá trung bình của quý 1/2025 khoảng 10% và nếu được duy trì đến hết quý 1/2026, khả năng CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) sẽ có 1 quý khả quan, nếu thuận lợi có thể vượt qua mức lợi nhuận lịch sử của quý 1/2025.

Năm 2025, DBC ghi nhận lợi nhuận sau thuế 1,507 tỷ đồng, tăng 96% so với năm trước và cao nhất lịch sử. Động lực chính đến từ sự phục hồi mạnh của mảng chăn nuôi, trọng tâm là mảng chăn nuôi heo trong khi hoạt động chăn nuôi gà đã có lãi trở lại. Giá heo hơi năm 2025 ghi nhận sự hồi phục tốt, tiến sát mốc 80,000 đồng/kg vào giữa năm 2025, mức giá trung bình ước tính khoảng 68,000 đ/kg, cao hơn 15.2% so với mức trung bình của năm 2024, thêm vào đó đàn heo nái của DBC cũng tăng trưởng 27.6% trong năm.

Giá đậu nành và ngô chiếm khoảng 60-65% tổng chi phí nguyên liệu chăn nuôi hiện đang ổn định quanh vùng thấp trong 5 năm. Cụ thể, giá ngô (chiếm 40-45% chi phí) hiện dao động quanh mức 200 USD/ tấn và giá đậu nành (chiếm 20%) chi phí dao động quanh mức 410 USD/tấn, tạo điều kiện cho DBC ổn định chi phí sản xuất.

Tại buổi gặp gỡ nhà đầu tư đầu năm 2025, lãnh đạo DBC chia sẻ giá vốn bình quân thực tế của doanh nghiệp hiện dao động từ 47,600-48,000 đồng/kg, trong khi đó quý 4/2025 giá heo hơi có lúc đã chạm mốc 45,000-46,000đ/ kg dưới mức giá vốn. Giá heo hơi sau khi chạm mức thấp nhất đã bật tăng trở lại chạm mốc 80,000 đ/kg trong tháng 1/2026, biến động này cho thấy giá heo hơi có lúc giúp DBC lãi lớn nhưng cũng có thể giảm sâu hơn giá vốn của doanh nghiệp.

Theo ước tính từ Agromonitor, thị phần chăn nuôi heo của nông hộ (bao gồm các hộ chăn nuôi chuyên nghiệp) vào cuối 2025 đạt khoảng 56%, giảm từ mức 77% trong năm 2019, nguyên nhân do ảnh hưởng kép từ % dịch COVID-19 (2020) và dịch tả lợn. Tổ chức này cũng dự báo tỷ lệ này sẽ tiếp tục giảm mạnh xuống còn 30% vào năm 2030 khi các tiêu chuẩn chăn nuôi ngày càng được siết chặt hơn để đảm bảo các tiêu chuẩn về an toàn vệ sinh thực phẩm và phòng ngừa dịch bệnh.

Năm 2025, DBC ghi dấu ấn nổi bật khi chính thức vận hành thương mại Nhà máy vắc xin Dacovet và thương mại hóa vắc xin phòng dịch tả lợn châu Phi DACOVAC-ASF2, với tỷ lệ bảo hộ đạt 80-100%. Đồng thời, doanh nghiệp tiếp tục đẩy mạnh nghiên cứu các loại vắc xin chiến lược khác như dịch tả lợn cổ điển, lở mồm long móng và tai xanh, nhằm hoàn thiện chuỗi giá trị chăn nuôi khép kín. Hướng đến năm 2028, DBC đặt mục tiêu nâng quy mô lên khoảng 80,000 con heo nái và hơn 2 triệu con heo thịt mỗi năm, tương đương khoảng 5% nhu cầu thịt cả nước, với kế hoạch đầu tư ước khoảng 3,300 tỷ đồng, phù hợp với năng lực tài chính và cơ cấu vốn hiện tại của doanh nghiệp.

HĐQT DBC mới thông qua kế hoạch sản xuất kinh doanh năm 2026 với tổng doanh thu (bao gồm tiêu thụ nội bộ) là 29,311 tỷ đồng. Chỉ tiêu lợi nhuận trước và sau thuế lần lượt 1,261 tỷ đồng và lợi nhuận sau thuế 1,117 tỷ đồng. Chỉ tiêu doanh thu này cao hơn 2% so với kế hoạch của năm 2025 tuy nhiên chỉ tiêu lãi sau thuế chỉ đạt 74% so với mức thực hiện của năm 2025. ACBS cho rằng việc doanh nghiệp ra kế hoạch thận trọng cũng phù hợp với rủi ro biến động giá heo hơi.

Do tính chất biến động về lãi sau thuế nên mức P/E trong vòng 5 năm qua của DBC có biến động lớn, để xác định mức P/E mục tiêu, ACBS xem xét chọn P/E của những giai đoạn DBC hoạt động ổn định như 2020-2022 và 2024-2025, mức P/E trung bình của các giai đoạn này lần lượt là 8.4 lần và 8.8 lần, do đó CTCK này đưa ra mức P/E kỳ vọng của DBC là 8.6 lần, tương ứng giá 33,500 đồng/cp. Trong khi đó mức P/B mục tiêu sẽ là mức +1 độ lệch chuẩn thể hiện kỳ vọng của nhà đầu tư khi giá heo hiện đang ở mức cao có thể sẽ giúp DBC ghi nhận lợi nhuận tốt trong quý 1/2026 tương ứng giá 34,500 đồng/cp.

Trung bình 2 phương pháp, ACBS khuyến nghị mua DBC với giá mục tiêu 34,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc