SIP, NLG, BCM có điểm nào hấp dẫn?

Các công ty chứng khoán khuyến nghị mua SIP nhờ hoạt động cho thuê khu công nghiệp khả quan, tình hình tài chính tốt và cổ tức tiền mặt hấp dẫn; mua NLG nhờ kỳ vọng phục hồi thị trường bất động sản và động lực tăng trưởng từ các dự án trọng điểm; khả quan với BCM nhờ triển vọng hưởng lợi từ xu hướng phát triển khu công nghiệp công nghệ cao và định giá cổ phiếu đang ở mức hấp dẫn.

Khuyến nghị mua SIP với giá mục tiêu 72,500 đồng/cp

CTCP Đầu tư Sài Gòn VRG (HOSE: SIP) công bố kết quả kinh doanh quý 1/2026 trái chiều với doanh thu tăng 12% so với cùng kỳ, đạt 2,165 tỷ đồng trong khi lợi nhuận sau thuế giảm 11%, ghi nhận 357 tỷ đồng, hoàn thành 41% kế hoạch lợi nhuận và 23% dự phóng của Chứng khoán ACB (ACBS).

Tăng trưởng doanh thu chủ yếu đến từ mảng cung cấp điện, nước và mảng cung cấp dịch vụ tiện ích trong khu công nghiệp (KCN). Lợi nhuận suy giảm do doanh thu tài chính giảm 17% (chủ yếu do lợi nhuận từ thoái vốn các khoản đầu tư giảm), chi phí tài chính tăng 58%, chi phí bán hàng và quản lý doanh nghiệp tăng 77%.

Mảng cung cấp điện, nước đạt doanh thu 1,687 tỷ đồng, tăng 6% và chiếm 78% tổng doanh thu. Tăng trưởng trong kỳ chủ yếu nhờ sản lượng điện, nước tiêu thụ tại các KCN tăng lên. Biên lợi nhuận gộp của mảng này giảm nhẹ xuống 7.4%. Trong năm 2026, Công ty dự kiến đầu tư thêm 13MWp điện mặt trời áp mái, nâng tổng công suất lên 87MWp, qua đó hỗ trợ tăng trưởng doanh thu và cải thiện biên lợi nhuận.

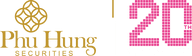

Mảng cho thuê đất KCN đạt doanh thu 117 tỷ đồng, đi ngang so với cùng kỳ, biên lợi nhuận gộp ổn định ở mức 70.6%. Hoạt động cho thuê KCN ghi nhận kết quả khả quan với hơn 49ha được ký kết trong quý 1/2026, vượt 72% kết quả thực hiện cả năm 2025 và hoàn thành 82% kế hoạch cho thuê năm 2026. Trong đó, 35ha tại KCN Phước Đông (chủ yếu là các khách thuê sản xuất các sản phẩm từ cao su) và 14.3ha tại KCN Lộc An - Bình Sơn cho hai khách thuê ngành logistics là Transimex và CJ Korea Logistics.

Theo ACBS, việc thu hút đầu tư vào hai KCN là Lộc An - Bình Sơn và Long Đức giai đoạn 2 dự kiến sẽ khả quan khi Đồng Nai trở thành thành phố trực thuộc Trung ương và sân bay Long Thành dự kiến bắt đầu khai thác thương mại vào cuối năm 2026. Tuy nhiên, do sắp tới sẽ có thêm một số KCN mới được triển khai ở Đồng Nai nên giá thuê tại hai KCN này khó tăng mạnh mà sẽ ở mức cạnh tranh trong khu vực.

KCN Long Đức giai đoạn 2 đang chờ phê duyệt giá đền bù, đang song song điều chỉnh quy hoạch 1/2,000, làm báo cáo đánh giá tác động môi trường (ĐTM) và thiết kế cơ sở. Dự kiến cuối năm 2027 SIP sẽ đưa vào kinh doanh.

|

ACBS giữ nguyên dự phóng năm 2026 với doanh thu ước đạt 9,217 tỷ đồng, tăng 7% so với cùng kỳ và lợi nhuận trước thuế ước đạt 1,568 tỷ đồng, tăng 7%, qua đó duy trì khuyến nghị mua SIP với giá mục tiêu cuối 2026 là 72,500 đồng/cp do Công ty có tình hình tài chính tốt, diện tích KCN ký mới khả quan và cổ tức bằng tiền mặt hấp dẫn.

Xem chi tiết tại đây

Khuyến nghị mua NLG với giá mục tiêu 36,700 đồng/cp

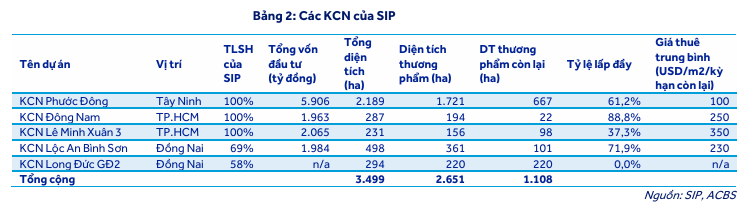

Quý 1/2026, CTCP Đầu tư Nam Long (HOSE: NLG) ghi nhận doanh thu thuần và lợi nhuận sau thuế đi ngang so với cùng kỳ năm trước, lần lượt đạt 1,279 tỷ đồng (giảm 0.9%) và 110 tỷ đồng (giảm 0.3%), đóng góp chủ yếu đến từ bàn giao các sản phẩm thấp tầng tại Southgate và Cần Thơ Central Lake.

Tuy nhiên, lợi nhuận ròng giảm 37%, ghi nhận 68 tỷ đồng do tỷ lệ đóng góp của dự án Cần Thơ Central Lake (NLG sở hữu 100%) thấp hơn cùng kỳ. Nhìn chung, kết quả kinh doanh của NLG được Chứng khoán BIDV (BSC, HOSE: BSI) cho biết vẫn tương đồng kỳ vọng với lợi nhuận ròng đi ngang trong năm 2026 và bật mạnh lên mức nền mới năm 2027 - 2028 khi hàng loạt dự án trọng điểm như Elyse Island, Izumi, phân khu mới Southgate được bàn giao.

Về công tác bán hàng, doanh số mở bán mới trong kỳ đạt 2,073 tỷ đồng, tăng 280% và đạt 8.8% kế hoạch doanh số mở bán của Công ty, trong đó đóng góp chính bởi Izumi (29%), Southgate (18%), Mizuki (30%). Trong tháng 4 vừa qua, NLG đã triển khai bán hàng các dự án thấp tầng tại Sol Garden (VSIP Hải Phòng) với doanh số mở bán mới đạt 1,215 tỷ đồng.

Doanh số mở bán mới trong quý 1/2026 hoàn thành 13.7% dự phóng của BSC do quý 1 thường không phải là quý bán hàng trọng điểm và thị trường bất động sản còn chịu nhiều tâm lý tiêu cực từ môi trường lãi suất cao, nguồn cung dồi dào.

|

BSC duy trì khuyến nghị mua và dự phóng lợi nhuận, giá mục tiêu đối với NLG ở mức 36,700 đồng/cp. BSC nhận thấy tín hiệu đảo chiều cho ngành bất động sản khi các nút thắt ảnh hưởng tiêu cực đến tâm lý thị trường có xu hướng nới lỏng dần, như môi trường lãi suất được ưu tiên kiểm soát, nhu cầu của người mua nhà và khả năng hấp thụ vẫn mạnh mẽ nhờ các chính sách thanh toán kích cầu.

Xem chi tiết tại đây

Khuyến nghị khả quan cho BCM, giá mục tiêu 89,600 đồng/cp

Quý 1/2026, Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex - CTCP (HOSE: BCM) ghi nhận doanh thu giảm 40% so với cùng kỳ do doanh thu mảng bất động sản giảm 47%. Hoạt động kinh doanh bất động sản chủ yếu từ chuyển nhượng 169 căn tại dự án tái định cư Hoà Lợi cho BCE. Mảng KCN gần như không ghi nhận doanh thu trong quý này.

Lợi nhuận từ công ty liên doanh, liên kết giảm 19%, lợi nhuận từ VSIP giảm 56% trong khi lợi nhuận từ IJC và BW lần lượt tăng 129% và 107%. Qua đó, lợi nhuận ròng giảm 22%, đạt 13% so với dự phóng của Chứng khoán MB (HNX: MBS).

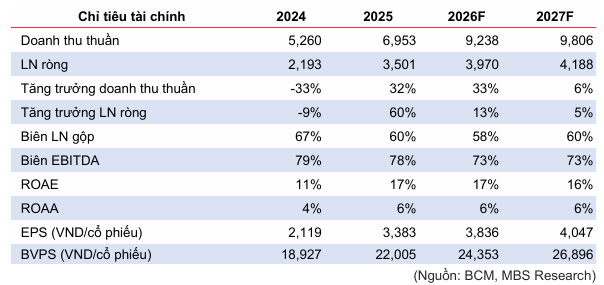

Đề án phát triển Đô thị Khoa học công nghệ (KHCN) tại phía Bắc TPHCM là tiền đề cho giai đoạn phát triển mới của khu vực Bình Dương. Với vai trò là doanh nghiệp hàng đầu của thành phố, BCM đang triển khai nhiều dự án lớn như khu công nghệ số tập trung, các KCN thế hệ mới và các dự án hạ tầng giao thông trọng điểm. Đối với mảng KCN, các KCN mới của BCM và VSIP sẽ hưởng lợi từ xu hướng chuyển dịch KCN truyền thống sang KCN sinh thái, công nghệ cao. Mảng bất động sản dân cư được dự báo tích cực, tiềm năng tăng giá cao nhờ hạ tầng hoàn thiện, công nghiệp phát triển mạnh và dòng tiền dịch chuyển từ vùng lõi TPHCM. Năm 2026 - 2027, MBS dự phóng lợi nhuận ròng tăng trưởng lần lượt 13% và 5%.

MBS giữ nguyên khuyến nghị khả quan cho BCM và tăng giá mục tiêu thêm 24% lên 89,600 đồng/cp do tăng định giá mảng bất động sản dân cư và VSIP. Giá cổ phiếu đã chiết khấu sâu, hiện đang giao dịch ở mức P/B trượt 2.5x và P/B dự phóng 2.1x, thấp hơn so với P/B trung bình 5 năm gần nhất là 3.9x.

MBS cho rằng đây là thời điểm thích hợp để mua tích lũy cổ phiếu KCN, trong đó cổ phiếu BCM đang có mức định giá hấp dẫn so với giá trị tài sản sở hữu. Dù vậy, các rủi ro cần cân nhắc đến từ các thách thức như nhu cầu thuê có thể giảm sút do cuộc chiến thương mại của Mỹ chưa kết thúc và chi phí nguyên vật liệu tăng cao do xung đột tại Trung Đông; chi phí giải phóng mặt bằng và lãi suất tăng cao.

Xem chi tiết tại đây

Huy Khải