Bất đối xứng lãi suất: Vì sao đầu ra chưa giảm kịp đầu vào?

Các ngân hàng công bố lãi suất cho vay bình quân tháng 4/2026 tăng nhẹ so với tháng trước, dù mặt bằng lãi suất huy động đã giảm.

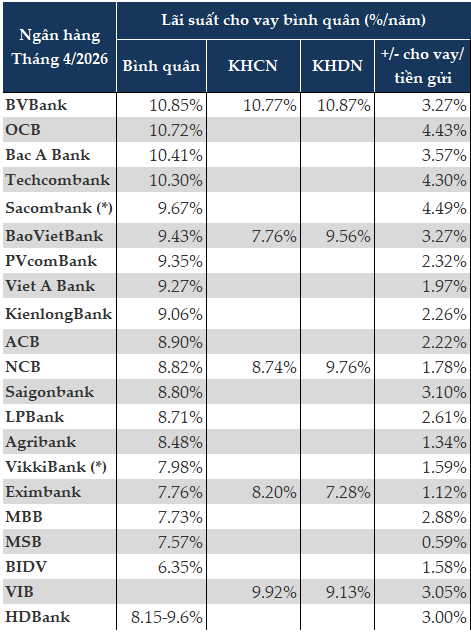

Trong số các ngân hàng tăng lãi suất cho vay bình quân so với tháng 3, OCB tăng 0.46 điểm phần trăm lên 10.72%/năm; Bac A Bank tăng 0.29 điểm phần trăm lên 10.41%/năm; Techcombank tăng 0.03 điểm phần trăm lên 10.3%/năm. BVBank dù đã giảm lãi suất cho vay bình quân so với tháng 3 nhưng vẫn giữ mức 10.85%/năm.

Các ngân hàng có lãi suất cho vay bình quân tháng 4/2026 ở mức 9-10%/năm gồm: BaoVietBank (9.43%/năm), PVcomBank (9.35%/năm), Viet A Bank (9.27%/năm), KienlongBank (9.06%/năm).

Các ngân hàng có mức lãi suất cho vay bình quân dao động quanh 8%/năm gồm: ACB (8.9%/năm), NCB (8.82%/năm), Saigonbank (8.8%/năm), LPBank (8.71%/năm)…

Trong nhóm quốc doanh, Vietcombank chưa công bố lãi suất cho vay bình quân của tháng 4, trong khi lãi suất cho vay bình quân tháng 3 tại Vietcombank là 6.6%/năm. Chênh lệch lãi suất cho vay và lãi suất huy động bình quân là 3.2%/năm.

Lãi suất cho vay bình quân tháng 4/2026 do Agribank công bố là 8.48%/năm, tăng 0.1 điểm phần trăm so với tháng 3. Mức chênh lệch giữa lãi suất cho vay và lãi suất huy động bình quân là 1.35%/năm.

BIDV cũng tăng 0.26 điểm phần trăm so với tháng 3, đưa lãi suất cho vay bình quân lên 6.35%/năm. Chênh lệch lãi suất giữa cho vay và huy động là 1.58%/năm.

|

Lãi suất cho vay bình quân tháng 4/2026 tại một số ngân hàng

|

Thực hiện chủ trương của Thủ tướng Chính phủ và NHNN về giảm mặt bằng lãi suất thị trường để hỗ trợ doanh nghiệp và người dân, ngay trong tháng 4/2026, các ngân hàng đã điều chỉnh lãi suất huy động giảm nhẹ nhưng lãi suất cho vay bình quân mới giảm ở một số ngân hàng, thậm chí nhiều ngân hàng còn tăng lãi suất cho vay.

Đối với bối cảnh vĩ mô và hệ thống ngân hàng thương mại, độ trễ này xuất phát từ lãi suất huy động được áp dụng cho các khoản tiền gửi mới. Tuy nhiên, cơ cấu nguồn vốn của các ngân hàng vẫn phần nhiều là các khoản tiền gửi trung dài hạn (6-12 tháng hoặc hơn) được huy động từ giai đoạn lãi suất cao trước đó.

Có thể phải mất từ 3-6 tháng để các khoản tiền gửi lãi suất cao này đáo hạn và được tái tục ở mức lãi suất thấp hơn hiện hành. Do đó, chi phí vốn bình quân của các ngân hàng chưa thể hạ nhiệt ngay lập tức để tạo dư địa giảm lãi suất cho vay.

Mặt khác, hầu hết hợp đồng tín dụng trung và dài hạn hiện nay áp dụng cơ chế lãi suất thả nổi, nhưng được điều chỉnh theo chu kỳ (thường là 3 tháng, 6 tháng hoặc 12 tháng/lần) dựa trên lãi suất tham chiếu (lãi suất cơ sở hoặc lãi suất tiết kiệm 12 tháng + biên độ).

Vì vậy, ngay cả khi ngân hàng đã hạ lãi suất cơ sở, những khách hàng hiện hữu phải chờ đến kỳ đánh giá lại tiếp theo mới được áp dụng mức lãi suất mới, khiến mặt bằng lãi suất cho vay bình quân của danh mục tín dụng giảm chậm hơn biểu lãi suất công bố.

Cát Lam