16 năm phương Tây tìm đường phá thế độc quyền đất hiếm của Trung Quốc nhưng bất thành

Gần đây Trung Quốc liên tục tung ra những chính sách chiến lược liên quan đất hiếm, đẩy các cường quốc phương Tây vào một cuộc chạy đua để bảo vệ chuỗi cung ứng công nghệ cao. Dù đã nỗ lực suốt 16 năm, Phương Tây chỉ đạt được bước tiến trong khai thác quặng, còn Trung Quốc vẫn nắm giữ chìa khóa công nghệ tinh chế và sản xuất nam châm từ đất hiếm.

Ảnh minh họa

|

Cuối 2025 – đầu 2026, thế giới rúng động khi Trung Quốc áp dụng các biện pháp kiểm soát xuất khẩu chặt chẽ đối với 12 trong số 17 nguyên tố đất hiếm, cũng như các quy định khắt khe về công nghệ tách chiết. Sự kiện này không còn là một phần của tranh chấp thương mại đơn thuần, mà đã biến thành một cuộc chiến tài nguyên thực thụ.

Mỹ và các đồng minh vội đưa ra những chính sách ứng phó khẩn cấp, từ việc bơm hàng tỷ USD vào các mỏ nội địa đến việc thiết lập những liên minh khoáng sản quốc tế. Báo giới cùng các chuyên gia phân tích hàng đầu đều đồng thuận rằng việc xây dựng một chuỗi cung ứng độc lập khỏi Trung Quốc cần một chiến lược dài hơi kéo dài hàng thập kỷ.

Thế nhưng đây không phải lần đầu tiên nguồn cung khoáng sản phục vụ công nghệ cao bị đẩy vào thế hung hiểm. Nguy cơ Bắc Kinh vũ khí hóa đất hiếm đã hiện hữu từ năm 2010, khi Trung Quốc hạn chế xuất khẩu giữa mâu thuẫn với Nhật Bản liên quan tới quần đảo Senkaku/Điếu Ngư.

Vậy trong 16 năm qua, phương Tây đã làm được những gì? Tại sao từ 2010 đến 2026, các chuyên gia vẫn nói đi nói lại một luận điểm “cần hàng chục năm để thoát khỏi cái bóng Trung Quốc”?

Nhật Bản: Hình mẫu về đa dạng hóa và dự trữ chiến lược

Trong số các nước phương Tây, Nhật Bản là quốc gia có phản ứng quyết liệt và bài bản nhất nhờ bài học xương máu từ lệnh cấm vận không chính thức của Trung Quốc năm 2010.

Khi đó, Tokyo đã ngay lập tức bổ sung ngân sách trị giá 100 tỷ yên (tương đương 1.25 tỷ USD) để thiết lập các kho dự trữ chiến lược quốc gia. Mục tiêu là duy trì lượng đất hiếm đủ để sản xuất 1-2 tháng cho các ứng dụng thiết yếu, bên cạnh mức tồn kho 3-4 tháng của các doanh nghiệp tư nhân.

Hệ thống này đóng vai trò như một "bộ giảm xóc" chiến lược, giúp ngăn chặn các đợt biến động giá cực đoan và đảm bảo an ninh cho chuỗi cung ứng công nghệ cao.

Sau khi cuộc khủng hoảng trước mắt qua đi, Tokyo đã thực hiện một sự can thiệp có tính toán của Chính phủ thông qua Tổ chức An ninh Năng lượng và Kim loại Nhật Bản (JOGMEC). Nhật Bản rót vốn và cung cấp các khoản vay lãi suất thấp giá trị lên tới 250 triệu USD cho công ty Lynas Rare Earths của Australia để phát triển mỏ Mt. Weld và cơ sở tinh chế tại Malaysia.

Nhờ chiến lược "ngoại giao khoáng sản" bền bỉ với các nước có trữ lượng đất hiếm đáng kể, Nhật Bản đã giảm được tỷ lệ phụ thuộc vào đất hiếm Trung Quốc từ mức 90% năm 2010 xuống còn khoảng 60% vào năm 2023.

Ước tính đến năm 2026, tổng năng lực tồn kho chiến lược của Nhật Bản đã được nâng từ 1-2 tháng lên mức 4-6 tháng tiêu thụ, biến quốc gia châu Á này thành hình mẫu về quản trị rủi ro tài nguyên cho Mỹ và Châu Âu.

Không dừng lại ở khai thác và tích trữ, Nhật Bản còn dẫn đầu thế giới về công nghệ tái chế đất hiếm từ rác thải điện tử và nghiên cứu các loại động cơ không sử dụng nam châm vĩnh cửu.

Các tập đoàn như Sony và Panasonic đã đầu tư mạnh mẽ vào "khai thác đô thị" (urban mining) – tức là tái chế, với kỳ vọng sẽ bù đắp được khoảng 15-20% nhu cầu nguyên liệu vào năm 2028. Đây là một mô hình phối hợp công - tư mẫu mực mà Mỹ và Châu Âu đang nỗ lực học tập để củng cố khả năng chống chịu trước các cú sốc cung ứng.

Nguyên tố đất hiếm tellurium đã được tinh chế. Ảnh: AP.

|

Châu Âu: Nỗ lực tự chủ bế tắc vì quy định môi trường và bộ máy quan liêu

Trái ngược với sự linh hoạt của Nhật Bản, Liên minh Châu Âu (EU) lại đang chật vật trong một lộ trình tự chủ đầy gian nan.

Đạo luật Khoáng sản Thiết yếu (CRMA) có hiệu lực từ tháng 5/2024 đã đặt ra những mục tiêu đầy tham vọng cho năm 2030: nâng tỷ lệ khai thác nội địa lên 10%, tinh chế 40% và tái chế 25% nhu cầu tiêu thụ hàng năm của toàn khối. EU cũng xác định rõ ràng rằng không được phụ thuộc quá 65% vào bất kỳ quốc gia thứ ba nào đối với mỗi loại khoáng sản chiến lược.

Tuy nhiên, thực tế triển khai lại cho thấy một bức tranh u ám khi các dự án trọng điểm tại Thụy Điển, Na Uy hay Pháp vẫn đang bị kẹt trong mê cung của các thủ tục cấp phép và những rào cản về tiêu chuẩn môi trường khắt khe.

Việc tinh chế đất hiếm vốn là một quy trình độc hại, sử dụng nhiều axit mạnh và tạo ra chất thải phóng xạ, điều mà các quốc gia Châu Âu luôn ngại đối mặt trong nhiều thập kỷ qua.

Trong khi Trung Quốc có thể phê duyệt và vận hành một cơ sở sản xuất mới trong vòng chưa đầy hai năm, thì một mỏ khoáng sản tại Mỹ hoặc Châu Âu thường mất tới 16 – 30 năm để đi vào hoạt động.

Sự chậm trễ này khiến EU vẫn phải nhập khẩu tới 100% lượng đất hiếm dùng cho nam châm vĩnh cửu từ Trung Quốc tính đến năm 2025, đặt toàn bộ kế hoạch chuyển đổi số và năng lượng xanh của khối vào tình thế rủi ro cao.

Mỹ: Từ tư duy thị trường tự do đến chính sách công nghiệp thời chiến

Tháng 3/2012, Washington đã kiện Trung Quốc tại Tổ chức Thương mại Thế giới (WTO) về và sau đó giành chiến thắng, buộc Bắc Kinh dỡ bỏ hạn ngạch xuất khẩu vào năm 2015. Từ năm 2017, các sắc lệnh hành pháp bắt đầu xác lập khoáng sản thiết yếu là ưu tiên quốc phòng cấp bách.

Từ năm 2019, Mỹ đã kích hoạt Đạo luật Sản xuất Quốc phòng (DPA) để hỗ trợ tài chính cho các dự án tách chiết và sản xuất nam châm nội địa, tiêu biểu là nỗ lực khôi phục mỏ Mountain Pass. Về đối ngoại, Washington thiết lập các liên minh khoáng sản với Australia và Nhật Bản nhằm chia sẻ dữ liệu địa chất và xây dựng chuỗi cung ứng thay thế.

Trong nhiệm kỳ thứ 2 của Tổng thống Trump, Mỹ đã thực hiện một bước ngoặt chưa từng có trong tư duy quản lý kinh tế: chuyển từ trạng thái mặc kệ thị trường tự do vận hành sang can thiệp trực tiếp vào cấu trúc sở hữu của các doanh nghiệp khai khoáng.

Tháng 7/2025, Lầu Năm Góc chi 400 triệu USD để trở thành cổ đông lớn nhất (nắm 15%) của MP Materials, đơn vị vận hành mỏ Mountain Pass duy nhất đang hoạt động tại Mỹ. Tháng 1/2026, Bộ Thương mại Mỹ chi 1.6 tỷ USD để trở thành cổ đông lớn (nắm 10% vốn) của USA Rare Earth, một công ty đang xây dựng chuỗi cung ứng "từ mỏ đến nam châm" hoàn toàn trên đất Mỹ tại bang Texas và Oklahoma.

Sáng kiến Project Vault với quy mô 12 tỷ USD được ra đời vào đầu năm 2026 để xây dựng một kho dự trữ khoáng sản chiến lược lớn nhất kể từ sau Thế chiến II, với sự tham gia của các tập đoàn khổng lồ như General Motors, Boeing và Google.

Washington không chỉ đầu tư tiền mà còn dự định thiết lập mức giá sàn thương mại và các hợp đồng bao tiêu dài hạn, đảm bảo cho các công ty nội địa không bị phá sản nếu Trung Quốc thực hiện chiến thuật phá giá để chèn ép đối thủ.

Đối sách của Trung Quốc: Củng cố thế độc quyền bằng công nghệ và pháp lý

Không ngồi yên nhìn phương Tây thoát ly khỏi tầm ảnh hưởng của mình, Trung Quốc đã nâng tầm chiến lược kiểm soát đất hiếm lên một mức độ tinh vi hơn nhiều. Thay vì chỉ dựa vào các hạn ngạch xuất khẩu thô sơ dễ bị khiếu nại ra WTO, Bắc Kinh đã tiến hành hợp nhất các đơn vị rời rạc thành hai siêu tập đoàn nhà nước là China Northern Rare Earth và China Rare Earth Group, kiểm soát tới 95% sản lượng và nắm quyền định đoạt giá cả toàn cầu.

Chiến thuật này khai thác triệt để "nghịch lý thời gian": Việc xây dựng chuỗi cung ứng tự chủ cần nhiều thập kỷ, còn Trung Quốc có thể linh hoạt tăng nguồn cung và hạ giá bán bất kỳ lúc nào. Điều này từng khiến nỗ lực hồi sinh mỏ Mountain Pass của Mỹ đứt gánh giữa đường vào năm 2015 khi không thể duy trì biên lợi nhuận trước làn sóng phá giá.

Một đòn đánh hiểm hóc khác là lệnh cấm xuất khẩu các bí quyết công nghệ tách chiết đất hiếm và sản xuất nam châm hiệu suất cao vào cuối năm 2023. Trung Quốc hiểu rằng quặng có thể được khai thác ở nhiều nơi, nhưng công nghệ tinh chế với chi phí thấp và hiệu quả cao thì phương Tây phải mất 30 năm mới có thể đạt được.

Tiếp đến vào tháng 10/2025, Trung Quốc lần đầu tiên áp dụng "quy tắc ngoại lãnh thổ" đối với đất hiếm: bất kỳ sản phẩm nào được sản xuất ở nước ngoài nếu chứa trên 0.1% giá trị là đất hiếm Trung Quốc hoặc sử dụng công nghệ Trung Quốc đều phải xin giấy phép xuất khẩu từ Bắc Kinh. Quy định này đã trực tiếp biến mọi nhà sản xuất xe điện hay nhà thầu quốc phòng toàn cầu thành con tin của hệ thống cấp phép từ Bộ Thương mại Trung Quốc.

Hiện trạng 2026: Tự chủ chỉ là ảo ảnh

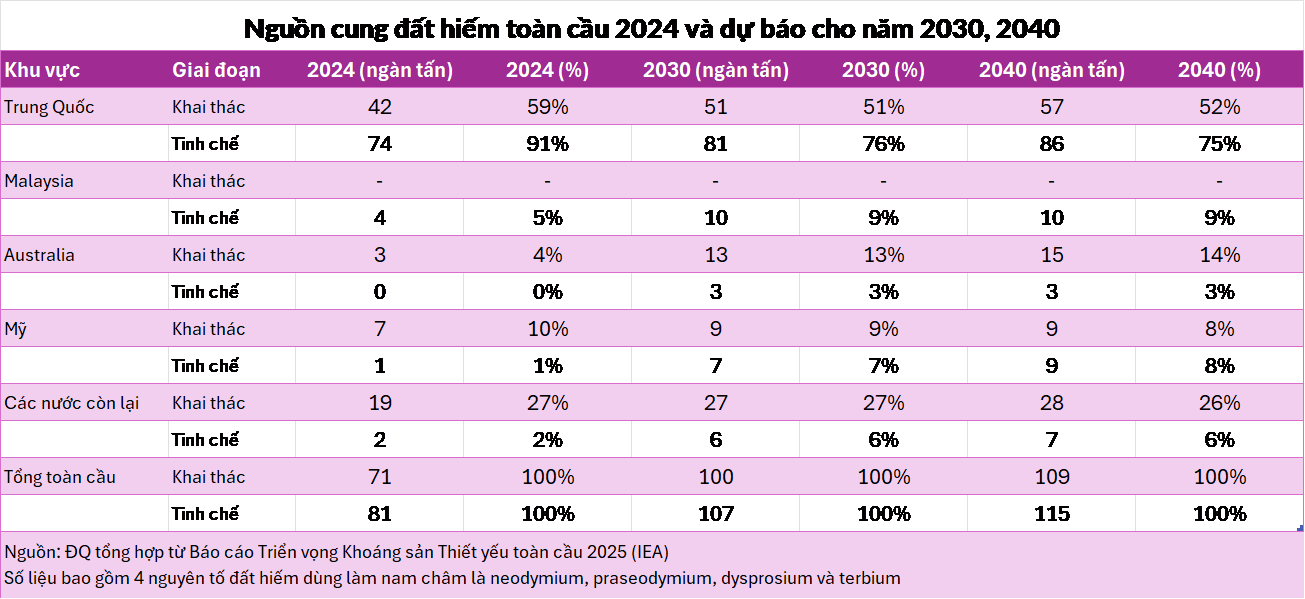

Mặc dù tiêu đề nhiều bài báo thường nhấn mạnh việc Trung Quốc giảm thị phần khai thác quặng thô từ 95% xuống còn khoảng 60-70% trong 15 năm qua, nhưng giới chuyên gia cảnh báo đây thực chất chỉ là một "ảo ảnh" về sự tự chủ.

Một báo cáo tháng 11/2025 của Nghị viện châu Âu thừa nhận: “Trung Quốc kiểm soát 60% hoạt động khai thác nhưng nắm giữ tới 90% hoạt động tinh chế đất hiếm toàn cầu, và vị thế này sẽ khó có thể thay đổi. EU nhập khẩu 100% đất hiếm nặng, 85% đất hiếm nhẹ và 98% nam châm đất hiếm từ Trung Quốc”.

Ngay cả mỏ Mountain Pass danh tiếng của Mỹ vào năm 2024 vẫn phải gửi tới 85% lượng quặng tinh của mình sang Trung Quốc để chế biến vì thiếu hạ tầng trong nước.

Vấn đề nghiêm trọng nhất là với các loại đất hiếm nặng như dysprosium và terbium – những nguyên tố thiết yếu cho hệ thống dẫn đường tên lửa và nam châm chịu nhiệt của xe điện. Hiện tại, Trung Quốc kiểm soát tới 99% năng lực xử lý các nguyên tố này, tạo ra một điểm nghẽn chiến lược mà phương Tây hầu như chưa có phương án thay thế hữu hiệu trong ngắn hạn.

Hôm 26/02 mới đây, nguồn tin của Reuters cho biết ngành hàng không vũ trụ của Mỹ đang khổ sở vì thiếu yttrium (một loại đất hiếm nặng) vì lệnh hạn chế xuất khẩu từ Bắc Kinh. Giá yttrium hiện nay cao hơn 60% so với tháng 11/2025 và gấp 69 lần so với một năm trước. Hai tập đoàn công nghiệp lớn đang phải tạm dừng sản xuất vì thiếu yttrium, thậm chí từ chối khách hàng nhỏ để ưu tiên đất hiếm cho đơn hàng của khách lớn.

Cũng theo Reuters, các doanh nghiệp bán dẫn Mỹ còn đang thiếu scandium (một loại đất hiếm nhẹ) để sản xuất chip công nghệ cao.

|

Tăng sản lượng khai thác quặng mà không làm chủ được công nghệ chế biến sâu chỉ đơn giản là đẩy rủi ro từ thượng nguồn xuống hạ nguồn, khiến phương Tây lâm vào trạng thái "tự chủ nửa vời": Có quặng nhưng vẫn phải quỵ lụy trước đối thủ để tinh chế tài nguyên đó thành ứng dụng quân sự và kinh tế thực thụ.

Các tập đoàn lớn như Tesla, General Motors, BMW đang nghiên cứu các phương án sản xuất động cơ điện không dùng đến đất hiếm và đạt một số bước tiến, nhưng chưa thể ứng dụng đại trà.

Chuỗi cung ứng đất hiếm năm 2026, vì thế, vẫn là một bàn cờ mà Trung Quốc đang nắm giữ lợi thế tuyệt đối về xe-pháo-mã, trong khi phương Tây vẫn đang loay hoay tìm cách sắp xếp lại những quân tốt nhỏ bé của mình.

Đức Quyền