AI tại ngân hàng: Cú hích hiệu suất hay lời cảnh báo chuyển giao?

Vài năm trước, trí tuệ nhân tạo (AI) trong lĩnh vực ngân hàng thường chỉ hiện diện dưới dạng chatbot trả lời tự động cho khách hàng. Thế nhưng hôm nay, công nghệ này đã chuyển thành những hệ thống tự động có khả năng duyệt khoản vay trong vài giây, phát hiện gian lận trước cả khi giao dịch hoàn tất và tự động hóa hàng loạt quy trình nội bộ phức tạp.

Sự chuyển dịch này không chỉ là đợt nâng cấp phần mềm; mà còn là cuộc thay đổi hoàn toàn cách thức vận hành của ngành tài chính. Nhìn vào thực tế, bức tranh này mang 2 mảng màu đối lập rõ rệt: Sự bứt phá về năng suất làm việc và nỗi lo về sự đào thải.

Ở mảng màu tươi sáng, không thể phủ nhận công nghệ đang giải phóng các ngân hàng khỏi những quy trình phức tạp, mất nhiều thời gian. Lợi ích lớn nhất của AI nằm ở khả năng xử lý khối lượng dữ liệu khổng lồ với tốc độ phi thực tế. Nhờ sự kết hợp giữa tự động hóa quy trình (RPA) và thuật toán thông minh, các tác vụ như nhập liệu, đối chiếu hồ sơ hay phân tích báo cáo tài chính từng tiêu tốn hàng nghìn giờ công mỗi tháng nay được giải quyết chỉ bằng vài thao tác.

Không dừng lại ở vận hành nội bộ, AI còn can thiệp sâu vào khâu định giá và chấm điểm tín dụng. Nếu trước đây, chỉ dựa vào lịch sử vay mượn truyền thống, thì nay hệ thống hiện đại phân tích hàng ngàn điểm dữ liệu từ thói quen thanh toán hóa đơn đến hành vi tiêu dùng để cấp hạn mức ngay tức thì. Điều này giúp ngân hàng mở rộng tệp khách hàng mà vẫn kiểm soát rủi ro nợ xấu. Hơn thế nữa, các hệ thống phòng chống gian lận có thể nhận diện điểm bất thường và đóng băng tài khoản ngay lập tức. Bên cạnh đó, các trợ lý ảo liên tục phân tích dòng tiền để chủ động đưa ra lời khuyên đầu tư cá nhân hóa cho từng người dùng.

Tuy nhiên, đánh đổi lại sự phát triển này chính là việc cắt giảm nhân sự và tái cấu trúc trên diện rộng. Thực tế, công nghệ này đang định hình lại cách thức hoạt động và hệ quả tất yếu là cắt giảm nhiều vị trí việc làm.

|

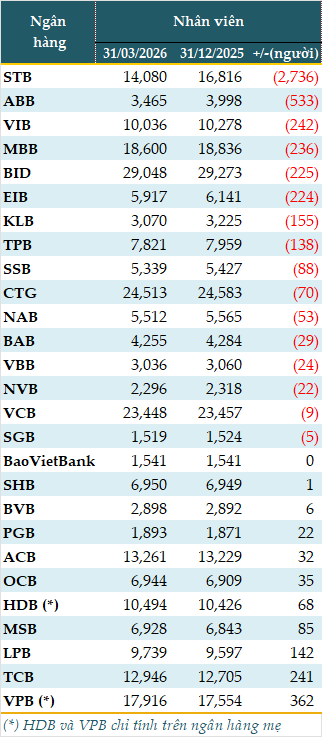

Dữ liệu từ VietstockFinance cho thấy, tính đến cuối năm 2025, tổng số nhân sự tại 27 ngân hàng (chưa tính Agribank) giảm 1,496 nhân viên. Đến cuối quý 1/2026, số lượng nhân sự tiếp tục giảm 3,795 người.

|

Khi một hệ thống có thể đọc, hiểu và phê duyệt hàng chục nghìn bộ hồ sơ thẻ tín dụng trong một buổi, ngân hàng không còn lý do để duy trì đội ngũ khổng lồ chỉ để làm công việc kiểm tra chéo giấy tờ. Ứng dụng AI mạnh mẽ đã dẫn đến xu hướng tất yếu là thu hẹp quy mô mạng lưới phòng giao dịch vật lý. Khái niệm "chi nhánh ngân hàng" giờ đây không còn là điểm đến bắt buộc để chuyển khoản hay nộp tiền, mà dần bị thay thế bởi các điểm giao dịch tự động (VTM/LiveBank) hoạt động 24/7 hoặc các siêu ứng dụng trên điện thoại di động. Các vị trí mang tính lặp đi lặp lại như giao dịch viên cơ bản, nhân viên nhập liệu hay tổng đài viên bị cắt giảm để dồn ngân sách tái đầu tư vào hạ tầng số. Cuộc tái định hình này đang biến không gian giao dịch trước đây trở nên tinh gọn hơn, đồng thời đẩy hàng nghìn người lao động chưa kịp trang bị kỹ năng mới vào vùng rủi ro đào thải.

Chỉ trong quý 1/2026, VietinBank đã khép lại 18 phòng giao dịch. Trong hơn 1 năm qua, con số này đã lên tới 126 điểm đóng cửa, dẫu số lượng chi nhánh vẫn được giữ nguyên. Trong báo cáo thường niên năm 2025, VietinBank cho biết tiến hành rà soát hiệu quả hoạt động toàn hệ thống, sáp nhập nhiều bộ phận có chức năng tương đồng nhằm tinh gọn vận hành, giảm đầu mối trung gian và chuyển dịch nhân sự sang mảng kinh doanh.

Agribank cũng đã triển khai sắp xếp, cơ cấu lại mạng lưới trên toàn hệ thống theo hướng tinh gọn, hiệu quả và phù hợp với dư địa phát triển của từng địa bàn. Đến 31/12/2025, Agribank đã hoàn thành cơ cấu lại 53 chi nhánh và 42 phòng giao dịch; riêng tại Hà Nội và TPHCM giảm 7 chi nhánh và 11 phòng giao dịch. Trong quý 1/2026, Agribank tiếp tục sắp xếp 27 chi nhánh và 48 phòng giao dịch; trong đó giảm thêm 1 chi nhánh, 17 phòng giao dịch tại Hà Nội và TPHCM; đồng thời tiếp tục tinh gọn 3 chi nhánh tại Gia Lai, 11 chi nhánh tại Đà Nẵng và dự kiến giảm tiếp 5 chi nhánh tại Đắk Lắk trong quý 2/2026.

Không nằm ngoài guồng quay, khối ngân hàng tư nhân với những cái tên tiêu biểu như Sacombank hay VCBNeo cũng đang tinh gọn điểm giao dịch truyền thống.

Mặc dù vậy, nếu cho rằng "AI sẽ thay thế tất cả" lại là đánh giá sai lầm. Thay vì bị loại ra khỏi cuộc chơi, AI đang buộc nhân sự phải nâng cấp kỹ năng của mình. Những người làm vận hành sẽ phải chuyển sang kiểm soát chất lượng dữ liệu, còn nhân viên chăm sóc khách hàng sẽ tập trung giải quyết các khiếu nại phức tạp đòi hỏi sự linh hoạt và kỹ năng xoa dịu cảm xúc. Ở những quyết định mang tính bước ngoặt của đời người như mua nhà, đầu tư lớn hay tái cấu trúc nợ doanh nghiệp, khách hàng vẫn luôn cần sự thấu cảm và kinh nghiệm thực chiến của một chuyên gia tư vấn tài chính, chứ không phải một màn hình nhấp nháy.

| Khi AI đã giải quyết phần lớn các tác vụ cơ bản, áp lực dành cho nhân sự ngành ngân hàng càng tăng lên. Các chỉ tiêu (KPI) về huy động vốn, bán chéo sản phẩm như bảo hiểm, trái phiếu hay thẻ tín dụng liên tục bị đẩy lên. Tình trạng kiệt sức vì áp lực doanh số đang trở thành chủ đề được thảo luận rộng rãi trong giới nhân sự ngân hàng. |

Tựu trung lại, AI không phải là phép màu tuyệt đối, cũng không phải là nguyên nhân đào thải nhân sự; nó là bộ lọc thế hệ mới. Đối với các nhà lãnh đạo ngân hàng, bài toán khó nhất hiện nay là làm sao cân bằng giữa việc tối ưu hóa lợi nhuận thông qua công nghệ và việc duy trì để không đẩy nhân viên của mình đến trạng thái kiệt sức. Đối với nhân sự ngành tài chính, thời kỳ của việc chỉ "làm đúng quy trình" đã chính thức khép lại, năng lực cạnh tranh nằm ở khả năng thích ứng với máy móc và khả năng chịu được áp lực từ sự thay đổi của thời cuộc.

| Không chỉ dừng lại ở bài toán nhân sự hay áp lực nội bộ, sự phát triển của công nghệ còn mở ra cảnh báo về bảo mật. Việc ứng dụng AI cũng kéo theo hàng loạt rủi ro mới như deepfake, giả mạo danh tính, thiên lệch thuật toán, mô hình “hộp đen” thiếu minh bạch hay các chiến dịch lừa đảo cá nhân hóa. Đặc biệt trong lĩnh vực tài chính - ngân hàng, rủi ro không chỉ nằm ở hệ thống công nghệ mà còn ở hành vi người tiêu dùng, dữ liệu cá nhân và khả năng tội phạm lợi dụng niềm tin của khách hàng để thực hiện gian lận. Điều này đặt các ngân hàng phải liên tục nâng cấp bảo mật, phòng thủ thuật toán, và phải khuyến cáo khách hàng cảnh giác trong môi trường nhiều cạm bẫy. |

Cát Lam