Áp lực lãi suất tăng cao khiến nhiều gia đình tạm gác kế hoạch mua nhà

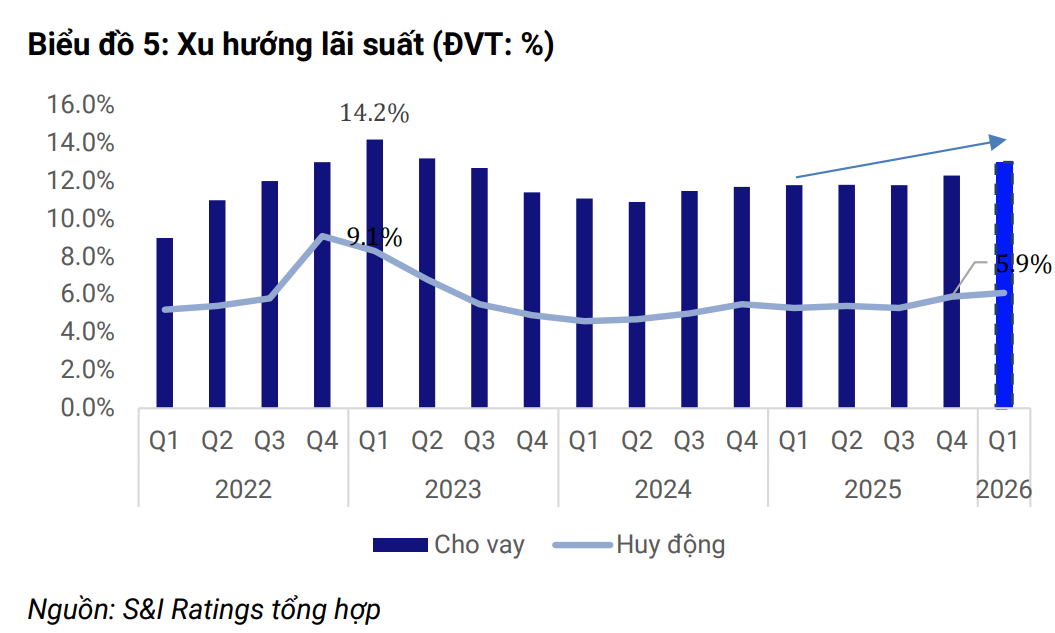

Lãi suất cho vay bất động sản tăng mạnh trong thời gian gần đây, lên tới 10 - 14%, đang tạo sức ép lớn lên cả người đã vay lẫn nhóm khách hàng dự định mua nhà. Khi các khoản vay bước sang giai đoạn lãi suất thả nổi, chi phí trả nợ hàng tháng tăng nhanh khiến nhiều gia đình phải cân nhắc lại kế hoạch tài chính, thậm chí trì hoãn quyết định sở hữu nhà.

Lãi suất tăng chóng mặt

Mặt bằng lãi suất huy động liên tục đi lên thời gian qua đang kéo theo lãi suất cho vay mua nhà tăng mạnh, phổ biến từ 10 - 14%. Diễn biến này khiến người vay mua nhà “choáng” khi khoản vay bước sang giai đoạn lãi suất thả nổi.

Qua khảo sát, mặt bằng lãi suất cho vay bình quân tháng 3/2026 tại nhiều ngân hàng đã tăng đáng kể so với cùng kỳ năm ngoái.

Ở nhóm ngân hàng quốc doanh, một chi nhánh Vietcombank tại TPHCM hiện chỉ áp dụng gói vay mua bất động sản với lãi suất 9.9%/năm, sau đó chuyển sang cơ chế thả nổi ở mức 10.3%. Cùng thời điểm này, năm ngoái, khách hàng vay mua nhà tại ngân hàng này chỉ phải chịu lãi suất khoảng 6%, cố định 12 tháng đầu.

Tương tự, BIDV cũng đang có gói vay mua bất động sản với lãi suất 9.9%/năm, các năm sau sẽ thả nổi. Cùng kỳ năm trước, BIDV tung chính sách khá hấp dẫn - lãi suất cố định 5.5%/năm trong 3 năm đầu, sau đó thả nổi với biên độ 3%, giúp người trẻ giảm bớt áp lực trả nợ mua nhà.

Đáng chú ý, một chi nhánh của Vietinbank đã tạm dừng các gói vay ưu đãi, nâng lãi suất vay mua bất động sản lên 12% mỗi năm.

Với nhóm ngân hàng thương mại cổ phần, lãi suất vay mua nhà mới nhất tại TCB đã tăng lên mức 11%/năm, thả nổi cộng biên độ 3.5%. MBB có lãi suất vay mua bất động sản là 9.5%/năm, thả nổi bằng lãi suất tham chiếu cộng 3.5%, tùy thời điểm. Còn tại một chi nhánh của TPB, việc cho vay mua bất động sản đang được hạn chế.

Trước diễn biến đó, không ít người đang có ý định mua nhà cũng bắt đầu tỏ ra thận trọng, trì hoãn kế hoạch hoặc để “tính sau”, chấp nhận chờ thêm thời gian. Ngay cả những gia đình có tổng thu nhập 50 - 60 triệu đồng mỗi tháng cũng gặp khó trong việc cân đối tài chính.

Áp lực lớn cho người vay mua nhà

Trong bối cảnh mặt bằng lãi suất cho vay tăng nhanh, nhiều người mua nhà ở thời điểm 2-3 năm trước đây bắt đầu cảm nhận rõ áp lực tài chính khi các khoản vay bước vào giai đoạn áp dụng lãi suất thả nổi.

Anh Phúc - một nhân viên văn phòng tại TPHCM - cho biết, khoản vay mua căn hộ của anh đã kết thúc thời gian hưởng lãi suất ưu đãi sau vài năm đầu, hiện lãi suất áp dụng theo cơ chế thả nổi, với mức mới lên tới hơn 14%/năm.

Sự thay đổi này khiến khoản thanh toán hàng tháng của gia đình anh tăng thêm vài triệu đồng so với trước đây.

“Tôi đã chuẩn bị tâm lý lãi suất thả nổi sẽ tăng, nhưng không ngờ lên tới 14%/năm. Trước đây, mức trả nợ vẫn nằm trong kế hoạch tài chính của gia đình; nhưng khi lãi suất tăng, áp lực bắt đầu rõ rệt hơn. Nếu lãi suất tiếp tục tăng cao, gánh nặng trả nợ sẽ rất lớn đối với người vay mua nhà để ở", anh Phúc chia sẻ.

Không chỉ nhóm đang vay vốn chịu tác động, những người dự định mua nhà cũng bắt đầu thận trọng hơn khi tính toán khả năng tài chính.

Anh Tuấn (35 tuổi), kỹ sư xây dựng đang làm việc tại TPHCM, cho biết: vợ chồng anh có tổng thu nhập hơn 50 triệu đồng mỗi tháng và dự định mua một căn hộ khoảng 3 tỷ đồng, sẽ vay ngân hàng 80% giá trị căn hộ, tương đương khoảng 2.4 tỷ đồng và trả dần trong 20 năm.

Tuy nhiên, khi làm việc với ngân hàng, anh nhận thấy bài toán tài chính trở nên khá nặng nề. Hiện lãi suất cố định khoảng 10%/năm trong giai đoạn đầu. Số tiền phải trả mỗi tháng, bao gồm cả gốc và lãi, ước tính gần 30 triệu đồng.

Đến khi lãi suất chuyển sang thả nổi, tạm tính hơn 14%, khoản thanh toán hàng tháng có thể tăng lên gần 40 triệu đồng. Con số này gần như chiếm trọn tổng thu nhập của cả gia đình.

Sau khi trừ các chi phí sinh hoạt tại TPHCM như ăn uống, điện nước, đi lại, chi phí nuôi con và các khoản dự phòng, phần tiền còn lại gần như không đủ để đảm bảo cuộc sống ổn định.

Thay vì quyết định mua ngay năm nay, gia đình anh Tuấn đang cân nhắc tiếp tục thuê nhà thêm vài năm để tích lũy thêm vốn tự có. Khi tỷ lệ vay giảm và lãi suất ổn định hơn, áp lực tài chính mỗi tháng cũng sẽ nhẹ đi.

“Ban đầu, vợ chồng tôi khá tự tin vì nghĩ thu nhập 50-60 triệu đồng mỗi tháng là đủ để mua nhà. Nhưng khi tính kỹ các kịch bản lãi suất, đặc biệt trong giai đoạn thả nổi thời gian này, chúng tôi bắt đầu thấy khá áp lực. Chuyện mua nhà chắc để tính sau”, anh Tuấn nói.

Nhiều người mua nhà giai đoạn 2-3 năm trước cũng đang lần lượt bước vào chu kỳ điều chỉnh lãi suất. Điều này khiến chi phí vay vốn thay đổi theo diễn biến thị trường và buộc người vay phải tính toán lại các khoản chi tiêu.

Trường hợp lãi suất tiếp tục tăng trong các kỳ điều chỉnh tới, nghĩa vụ trả nợ hàng tháng có thể còn lớn hơn, gây sức ép trực tiếp lên dòng tiền của nhiều hộ gia đình.

Lãi suất tăng, áp lực đè nặng lên vai người mua nhà

|

Lượng khách đầu tư hạn chế

Trên thực tế, thị trường đang chứng kiến không ít người đang ở trạng thái “sẵn sàng mua nhà” chuyển sang tâm lý chờ đợi, quan sát thêm diễn biến lãi suất trước khi đưa ra quyết định vay vốn dài hạn.

Chia sẻ của một môi giới bất động sản hoạt động tại khu vực Nhà Bè và quận 7 (TPHCM cũ), thời gian gần đây, lãi suất cho vay bất động sản tăng lên mức khá cao, khiến nhiều khách hàng đã đặt chỗ tại các dự án tương lai bắt đầu cân nhắc lại kế hoạch mua nhà, thậm chí có trường hợp muốn rút cọc.

Theo môi giới này, nếu lãi suất tiếp tục tăng cao như giai đoạn cuối năm 2022 và đầu năm 2023, lượng khách hàng đầu tư sẽ giảm mạnh. Do đó, để kích cầu, một số chủ đầu tư có thể áp dụng chính sách hỗ trợ lãi suất sau giai đoạn ưu đãi ở mức 4 - 5%.

Trong bối cảnh đó, thị trường có xu hướng dịch chuyển sang nhóm sản phẩm phục vụ nhu cầu ở thực. Những dự án có môi trường sống tốt, tiện ích đầy đủ và giá trị sử dụng lâu dài vẫn được người mua quan tâm, vì họ đánh giá phù hợp với số tiền bỏ ra.

“Khi lãi suất cao, thanh khoản giảm, giá bất động sản có thể đi ngang hoặc điều chỉnh nhẹ. Tuy nhiên, khó xảy ra tình trạng giảm sâu như trước, vì nhiều người đã tích lũy được tài sản và có thể chịu áp lực lãi vay ít nhất trong 6 tháng. Nhà đầu tư cân nhắc việc bán ra đến thời điểm giữa năm nay, nhưng cũng không vội mua vào mà chọn giữ tiền mặt”, môi giới này cho biết.

Tuy vậy, môi giới này cũng cho rằng, mặt bằng lãi suất cao cũng mang lại một tác động tích cực là hạn chế tình trạng đầu cơ lướt sóng, góp phần sàng lọc thị trường.

Lãi suất vẫn tiếp tục tăng?

Theo S&I Ratings, Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng trưởng dư nợ cho vay bất động sản, đảm bảo không vượt quá mức tăng trưởng tín dụng chung của từng ngân hàng so với thời điểm cuối năm 2025. Đồng thời, dư nợ cho vay trong lĩnh vực này được định hướng ở mức khoảng 25% tổng dư nợ.

Việc tăng lãi suất cho vay bất động sản thời gian gần đây đã tác động trực tiếp đến người mua, kéo theo nhu cầu đầu cơ và ở thực giảm rõ rệt. Do đó, triển vọng năm 2026 khó xuất hiện các đợt tăng giá đột biến hay một chu kỳ giao dịch sôi động mới.

Thực tế cho thấy, nửa đầu năm 2025, thị trường vẫn ghi nhận mức hấp thụ gần như tức thì ở hầu hết đợt mở bán mới. Dòng tiền đầu cơ khi đó đã tận dụng kỳ vọng “lướt sóng” khi giá liên tục tăng nhanh.

Tuy nhiên, đến cuối năm và tháng 1/2026, khi lãi suất vay mua nhà sau thời gian ưu đãi tăng lên khoảng 11 - 12%, thị trường bắt đầu thay đổi. Tỷ lệ giao dịch giảm nhẹ, người mua để ở trở nên thận trọng hơn khi chi phí vay vượt quá ngưỡng chấp nhận. Thanh khoản vì thế suy giảm rõ rệt, đặc biệt tại những dự án có giá bán tăng nóng hoặc chất lượng không tương xứng.

Song song với diễn biến lãi suất, Chính phủ cũng yêu cầu hệ thống ngân hàng áp dụng chính sách tín dụng thận trọng hơn đối với bất động sản nhằm kiểm soát rủi ro vĩ mô.

Dù vậy, S&I Ratings cho rằng, tình hình có thể thay đổi trong nửa cuối năm 2026 nếu các yếu tố kinh tế vĩ mô ổn định hơn. Khi đó, dòng vốn sẽ được ưu tiên cho các chủ đầu tư có năng lực triển khai thực sự và các dự án đáp ứng nhu cầu ở thực.

|

|

Phó Thống đốc Ngân hàng Nhà nước - Phạm Thanh Hà - cho biết, lãi suất trên thị trường diễn biến theo cung cầu. Tính đến ngày 26/2/2026, dư nợ tín dụng toàn hệ thống đạt gần 18.9 triệu tỷ đồng, tăng 1.4% so với cuối năm 2025 và tăng hơn 20% so với cùng kỳ.

Theo ông Hà, căng thẳng địa chính trị tại Trung Đông khiến giá dầu có thời điểm tăng khoảng 8 - 13%, tạo áp lực lạm phát đối với nhiều quốc gia. Các ngân hàng trung ương lớn trên thế giới trở nên thận trọng hơn trong việc hạ lãi suất, thậm chí có ngân hàng trung ương phát tín hiệu về khả năng tăng lãi suất trong tháng 3 nhằm kiểm soát lạm phát. Điều này tạo sức ép lên tỷ giá và thị trường tiền tệ.

Trước bối cảnh đó, Ngân hàng Nhà nước sẽ điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô và lạm phát; tiếp tục yêu cầu các tổ chức tín dụng thực hiện nghiêm việc công khai lãi suất cho vay.

Về tín dụng, sẽ điều hành tăng trưởng tín dụng phù hợp với tình hình vĩ mô và thị trường tiền tệ, đồng thời định hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh, các ngành ưu tiên và những động lực tăng trưởng của nền kinh tế.

Thanh Tú