Bài toán quản trị NIM mục tiêu của các ngân hàng thương mại

Mùa đại hội cổ đông ngân hàng năm nay cho thấy một sự thận trọng rõ rệt trong mục tiêu tăng trưởng. Điều này không chỉ phản ánh giới hạn từ room tín dụng, mà còn cho thấy ngân hàng đang bước vào giai đoạn phải tăng trưởng có chọn lọc hơn. Khi dòng vốn được định hướng nhiều hơn vào kinh tế thực, bài toán không còn là cho vay thật nhiều, mà là làm sao giữ được NIM, kiểm soát rủi ro và duy trì chất lượng lợi nhuận.

Ngân hàng thương mại về bản chất là mô hình kinh doanh dựa trên chênh lệch giữa chi phí vốn đầu vào và lợi suất tài sản đầu ra. Ngân hàng huy động tiền gửi từ dân cư, doanh nghiệp và các nguồn vốn khác, sau đó phân bổ nguồn vốn này vào cho vay, trái phiếu và các tài sản sinh lãi để tạo ra thu nhập lãi. Chênh lệch giữa lợi suất tài sản sinh lãi và chi phí vốn chính là nền tảng hình thành thu nhập lãi thuần, trong đó NIM phản ánh mức hiệu quả của quá trình chuyển hóa nguồn vốn thành lợi nhuận. Khi NIM cao, ngân hàng có thể tạo ra lợi nhuận tốt ngay cả khi tăng trưởng tín dụng ở mức vừa phải; ngược lại, khi NIM giảm, ngân hàng phải tăng quy mô dư nợ nhiều hơn mới có thể duy trì tốc độ tăng lợi nhuận. Điều này lý giải vì sao trong các mùa đại hội cổ đông, chỉ tiêu tăng trưởng tín dụng cần được diễn đạt trong mối tương quan với các chỉ tiêu khác như NIM, CASA, chi phí vốn và nợ xấu.

NIM bị thu hẹp trong mô hình kinh doanh cốt lõi của ngân hàng

Diễn biến những năm gần đây cho thấy NIM của ngành ngân hàng không còn ở vùng thuận lợi như giai đoạn lãi suất thấp và tín dụng bán lẻ tăng mạnh. Giai đoạn 2020-2021, mặt bằng lãi suất huy động giảm sâu giúp nhiều ngân hàng cải thiện đáng kể chi phí vốn, trong khi tín dụng bán lẻ và cho vay cá nhân vẫn tăng trưởng tốt.

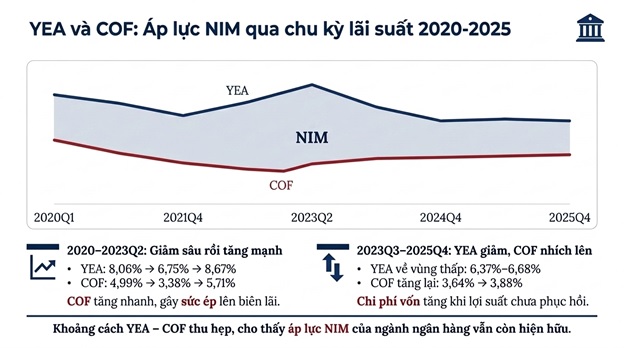

Theo biểu đồ bên dưới, biên thu nhập lãi (YEA) từng giảm từ 8.06% xuống 6.75% trong giai đoạn 2020-2021, nhưng biên chi phí lãi (COF) cũng giảm mạnh hơn từ 4.99% xuống 3.38%, nhờ đó khoảng cách giữa lợi suất tài sản sinh lãi và chi phí vốn vẫn được duy trì. Tuy nhiên, đến quý 2/2023, YEA phục hồi lên 8.67% trong khi COF tăng mạnh lên 5.71%, khiến mức cải thiện NIM không còn thuận lợi như trước. Từ quý 3/2023 đến cuối năm 2025, áp lực thể hiện rõ hơn khi YEA giảm về vùng thấp 6.37%-6.68%, còn COF lại tăng từ 3.64% lên 3.88%. Điều này cho thấy dù mặt bằng lãi suất cho vay vẫn đang được duy trì để hỗ trợ nền kinh tế thì chi phí vốn vẫn đang chịu áp lực tăng liên tục, bất kể các biện pháp can thiệp liên tục từ phía NHNN về cả định hướng điều hành và các hoạt động can thiệp trên thị trường OMO. Điều đó làm khoảng cách YEA-COF thu hẹp và gây sức ép trực tiếp lên NIM.

Nguồn: Tổng hợp của tác giả

|

Có thể hiểu đơn giản rằng NIM không giảm vì ngân hàng cho vay ít đi, mà vì mỗi đồng tài sản sinh lãi tạo ra phần chênh lệch thấp hơn so với trước. Khi COF tăng, ngân hàng phải trả chi phí cao hơn cho tiền gửi, giấy tờ có giá và các nguồn vốn huy động khác. Trong khi đó, YEA bị giới hạn bởi chính sách giảm lãi vay, cạnh tranh trong nhóm khách hàng doanh nghiệp tốt và sự dịch chuyển tín dụng sang các lĩnh vực sản xuất kinh doanh có biên lợi nhuận thấp hơn. Nếu trước đây ngân hàng có thể bù đắp chi phí vốn bằng việc mở rộng các khoản vay bán lẻ, bất động sản hoặc tiêu dùng có lợi suất cao, thì hiện nay dư địa này đã hẹp hơn nhiều. Vì vậy, xu hướng YEA đi ngang hoặc giảm nhẹ trong khi COF nhích lên là nguyên nhân trực tiếp làm biên lãi thuần bị bóp hẹp. Đây cũng là lý do các ngân hàng phải chú trọng hơn đến CASA, cơ cấu kỳ hạn huy động và lựa chọn danh mục cho vay để bảo vệ NIM trong giai đoạn tới.

Quản trị NIM trở thành bài toán chiến lược trong năm 2026

Khi NIM đã chịu áp lực từ cả chi phí vốn đầu vào lẫn giới hạn lãi suất đầu ra, bài toán của ngân hàng không thể chỉ dừng ở việc bảo vệ biên lãi hiện tại. Vấn đề lớn hơn là ngân hàng phải tái thiết kế chiến lược tăng trưởng tín dụng, lựa chọn phân khúc khách hàng và phân bổ vốn theo cách vừa phù hợp định hướng điều hành, vừa không làm suy yếu hiệu quả sinh lời. Điều này đặc biệt quan trọng khi mục tiêu tín dụng năm 2026 đang phân hóa mạnh giữa nhóm tăng trưởng cao và nhóm thận trọng hơn.

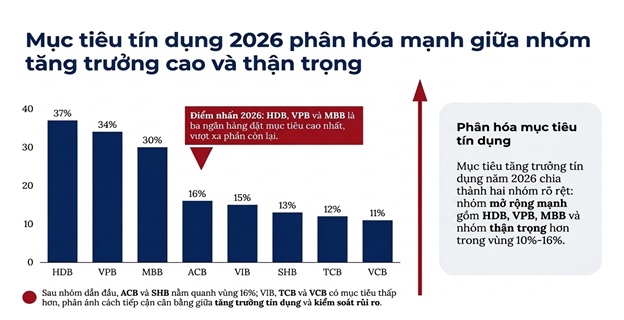

Mục tiêu tăng trưởng tín dụng năm 2026 cho thấy sự phân hóa rất rõ giữa các ngân hàng. Nhóm đặt mục tiêu cao nhất gồm HDBank, VPBank và MBBank với mức tăng trưởng lần lượt khoảng 37%, 34% và 30%, vượt xa phần còn lại của hệ thống. Trong khi đó, nhóm thận trọng hơn như ACB đặt mục tiêu khoảng 16%, VIB khoảng 15%, SHB khoảng 13%, TCB khoảng 12% và VCB khoảng 11%. Sự phân hóa này phản ánh hai chiến lược khác nhau: một nhóm tận dụng dư địa tăng trưởng cao để mở rộng quy mô nhanh, trong khi nhóm còn lại ưu tiên cân bằng giữa tăng trưởng tín dụng và kiểm soát rủi ro. Tuy nhiên, tăng trưởng cao không đồng nghĩa với hiệu quả sinh lời cao hơn nếu ngân hàng phải trả chi phí vốn lớn hơn để huy động nguồn vốn tương ứng. Vì vậy, trong năm 2026, cùng là bài toán NIM nhưng áp lực của từng ngân hàng sẽ rất khác nhau, tùy vào tốc độ mở rộng tín dụng và khả năng huy động vốn chi phí thấp.

Nguồn: Tổng hợp của tác giả

|

Bài toán tín dụng năm 2026 sẽ không chỉ nằm ở hạn mức tăng trưởng, mà nằm ở chất lượng phân bổ vốn. Khi nhà điều hành muốn dòng vốn ngân hàng phục vụ sản xuất, kinh doanh, xuất khẩu, nông nghiệp, doanh nghiệp nhỏ và vừa, các ngân hàng buộc phải thay đổi khẩu vị tín dụng theo hướng thận trọng và thực chất hơn. Đây là định hướng tích cực đối với nền kinh tế, vì tín dụng được đưa vào khu vực tạo ra hàng hóa, dịch vụ và việc làm sẽ giúp tăng trưởng bền vững hơn so với tín dụng chảy vào hoạt động mua đi bán lại tài sản.

Tuy nhiên, các khoản vay sản xuất kinh doanh thường có mức lãi suất thấp hơn do khách hàng doanh nghiệp có khả năng đàm phán tốt hơn và chịu cạnh tranh mạnh giữa các ngân hàng. Vì vậy, ngân hàng muốn tăng trưởng trong nhóm khách hàng này phải chấp nhận biên lãi mỏng hơn hoặc bù lại bằng quy mô lớn hơn. Đây là sự đánh đổi quan trọng giữa mục tiêu vĩ mô và mục tiêu lợi nhuận của từng ngân hàng.

Nhóm ngân hàng được cấp dư địa tăng trưởng cao hơn có thể ghi nhận tốc độ mở rộng tín dụng vượt trội so với mặt bằng chung, nhưng đây không hoàn toàn là một lợi thế tuyệt đối. Với những ngân hàng như HDBank, VPBank hay MBBank, mục tiêu tín dụng lần lượt 37%, 34% và 30% tạo ra cơ hội mở rộng thị phần rất lớn, nhưng đồng thời cũng đặt ra áp lực huy động vốn tương ứng. Khi dư nợ tăng nhanh, ngân hàng bắt buộc phải thu hút thêm tiền gửi hoặc các nguồn vốn khác để đảm bảo thanh khoản, tỷ lệ an toàn và khả năng giải ngân.

Trong bối cảnh lãi suất huy động có xu hướng nhích lên, việc huy động nguồn vốn mới thường phải đi kèm chi phí cao hơn, khiến COF tăng và kéo NIM đi xuống. Nếu tốc độ tăng của chi phí vốn nhanh hơn tốc độ cải thiện lợi suất cho vay, tăng trưởng tín dụng cao có thể tạo ra tăng trưởng quy mô nhưng không tạo ra mức tăng lợi nhuận tương ứng. Vì vậy, với nhóm ngân hàng tăng trưởng cao, bài toán không chỉ là tận dụng room tín dụng, mà là làm sao mở rộng tín dụng mà không làm suy yếu biên lãi.

Thách thức lớn nhất của các ngân hàng trong năm 2026 là không được lựa chọn một mục tiêu duy nhất. Nếu chỉ chạy theo tăng trưởng tín dụng, ngân hàng có thể phải giảm chuẩn cho vay hoặc chấp nhận biên lãi thấp hơn để mở rộng dư nợ. Nếu chỉ tập trung giữ NIM, ngân hàng có thể bị chậm tăng trưởng và mất thị phần vào các đối thủ cạnh tranh quyết liệt hơn.

Nếu quá thận trọng với rủi ro, lợi nhuận sẽ khó đáp ứng kỳ vọng cổ đông trong bối cảnh chi phí hoạt động và chi phí vốn đều tăng. Vì vậy, quản trị NIM năm 2026 sẽ là bài toán tổng hợp giữa tăng CASA, tối ưu cơ cấu kỳ hạn huy động, kiểm soát chi phí vốn, mở rộng khách hàng có dòng tiền tốt và tăng nguồn thu ngoài lãi. Đặc biệt, các ngân hàng có nền tảng tiền gửi không kỳ hạn tốt, hệ sinh thái khách hàng rộng và năng lực định giá rủi ro tốt sẽ có lợi thế rõ rệt hơn. Trong bối cảnh NIM toàn ngành bị nén lại, sự khác biệt giữa các ngân hàng sẽ không nằm ở việc ngân hàng nào tăng trưởng nhanh hơn, mà là ngân hàng nào tăng trưởng ít đánh đổi hơn.

Quản trị NIM trong năm 2026 sẽ là phép thử quan trọng đối với năng lực điều hành của các ngân hàng thương mại. Khi tín dụng vẫn cần tăng để hỗ trợ nền kinh tế nhưng không thể phụ thuộc quá nhiều vào các phân khúc lợi suất cao, ngân hàng buộc phải tăng trưởng thận trọng hơn. Ngân hàng có lợi thế sẽ là đơn vị vừa giữ được biên lãi ổn định, vừa kiểm soát rủi ro và duy trì chất lượng tài sản.

Lê Hoài Ân, CFA