Bài toán vĩ mô 2026 và cuộc đua vốn chạm mốc tỷ đô của ngân hàng Việt

Bước vào mùa ĐHĐCĐ năm 2026, "tăng vốn điều lệ" là từ khóa định hình bức tranh thị trường tài chính Việt Nam sau mục tiêu tăng trưởng lợi nhuận. Các ngân hàng đang trình những kế hoạch tăng vốn “khủng”, đưa quy mô vốn chạm những cột mốc kỷ lục. Không còn là cuộc đua thứ hạng, tăng vốn điều lệ là bước chuyển mình bắt buộc để hệ thống ngân hàng thích ứng với chu kỳ phục hồi vĩ mô mới và những đòi hỏi cao hơn về an toàn tài chính.

Những "ông lớn" dẫn đầu đường đua tăng vốn

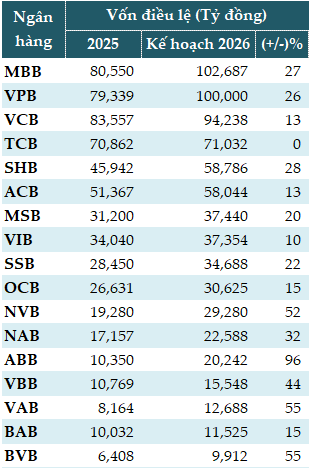

Hàng loạt ngân hàng công bố kế hoạch tăng vốn điều lệ đột biến, chủ yếu thông qua hình thức chia cổ tức bằng cổ phiếu hoặc chào bán cho đối tác chiến lược. Điển hình là Vietcombank (VCB) dự kiến phát hành 1.07 tỷ cp để tăng vốn điều lệ, từ nguồn quỹ dự trữ bổ sung vốn điều lệ lũy kế đến hết năm 2023, qua đó đưa vốn điều lệ lên 94,238 tỷ đồng.

Trong khối ngân hàng tư nhân, MB (MBB) đặt mục tiêu tăng vốn điều lệ từ gần 80,550 tỷ đồng lên 102,687 tỷ đồng thông qua 3 phương án: Phát hành 1.2 tỷ cp (tỷ lệ 15%) để trả cổ tức năm 2025 cho cổ đông hiện hữu; chào bán tối đa thêm hơn 805 triệu cp ra công chúng theo hình thức phát hành quyền mua cổ phần cho cổ đông hiện hữu; chào bán 200 triệu cp riêng lẻ.

VPBank (VPB) tiếp tục khẳng định tham vọng khi đặt kế hoạch tăng vốn từ 79,339 tỷ đồng lên mức 100,000 tỷ đồng thông qua phát hành hơn 2 tỷ cp (tỷ lệ 26.04%) để tăng vốn cổ phần từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu.

ĐHĐCĐ thường niên 2026 của VIB đã thông qua kế hoạch tăng vốn điều lệ thông qua phát hành thêm hơn 323 triệu cp, tương đương tỷ lệ 9.5% cho cổ đông hiện hữu và phát hành 8 triệu cp ESOP, tỷ lệ 0.24% cho người lao động. Qua đó, vốn điều lệ của VIB sẽ tăng từ 34,040 tỷ đồng lên gần 37,354 tỷ đồng.

ĐHĐCĐ ACB cũng thông qua phương án phát hành thêm 667.77 triệu cp để trả cổ tức cho cổ đông hiện hữu, tỷ lệ 13%. Nếu phát hành thành công, vốn điều lệ của ACB sẽ tăng từ 21,366 tỷ đồng lên 58,044 tỷ đồng.

Những ngân hàng quy mô nhỏ lại đặt kế hoạch tăng vốn từ 50% đến gần 100%. ABBank (ABB) dự kiến tăng vốn điều lệ thêm 6,273 tỷ đồng qua 3 đợt phát hành: Phát hành cổ phiếu trả cổ tức cho cổ đông, tỷ lệ 15%; chào bán thêm cổ phiếu ra công chúng, tỷ lệ 20%; chào bán cổ phiếu theo chương trình ESOP, tỷ lệ 4%. Theo đó, vốn điều lệ, nếu phát hành thành công cả 3 phương án, sẽ tăng 96% - từ mức 10,350 tỷ đồng lên 20,242 tỷ đồng.

Vietbank (VBB) cũng dự kiến tăng thêm 4,779 tỷ đồng vốn điều lệ trong năm 2026 thông qua 3 đợt: Phát hành cổ phiếu phổ thông từ nguồn vốn chủ sở hữu, tỷ lệ 10%; phát hành thêm cổ phiếu cho cổ đông hiện hữu, tỷ lệ 25%; phát hành cổ phiếu ESOP, tỷ lệ 5%; qua đó, nâng vốn điều lệ từ 10,769 tỷ đồng lên 15,548 tỷ đồng.

Hay như BVBank (BVB) đặt mục tiêu tăng 55% vốn điều lệ, lên mức 6,408 tỷ đồng; VietABank (VAB) cũng tăng 55% - từ mức 8,164 tỷ đồng lên 12,688 tỷ đồng.

|

Kế hoạch tăng vốn điều lệ trong năm 2026 của các ngân hàng

|

Động lực vĩ mô và bài toán cấu trúc lại năng lực tài chính

Việc giữ lại hàng chục ngàn tỷ đồng lợi nhuận để củng cố vào vốn điều lệ ngân hàng được thúc đẩy trực tiếp bởi các yếu tố kinh tế vĩ mô năm 2026. Năm nay được giới phân tích kỳ vọng là điểm rơi của hàng loạt chính sách kích cầu, giải ngân đầu tư công và sự dịch chuyển mạnh mẽ của dòng vốn FDI. Nền kinh tế “khát vốn” đòi hỏi Ngân hàng Nhà nước (NHNN) linh hoạt trong việc cấp "room" tăng trưởng tín dụng. Tuy nhiên, hạn mức này lại được phân bổ dựa trên sức khỏe tài chính của từng đơn vị. Do đó, vốn điều lệ càng dày, năng lực cấp tín dụng càng lớn, giúp các ngân hàng đón đầu nhu cầu vốn khổng lồ từ các đại dự án hạ tầng, năng lượng tái tạo và bất động sản công nghiệp mà không vi phạm các giới hạn an toàn.

Nhìn sâu hơn vào bức tranh tài chính, tăng vốn là giải pháp trọng yếu để giải quyết bài toán nợ xấu tiềm ẩn. Dù nền kinh tế đang phục hồi, độ trễ của các chính sách cơ cấu lại nợ từ những năm trước bắt đầu phản ánh rõ nét lên bảng cân đối kế toán. Việc gia tăng vốn chủ sở hữu giúp các ngân hàng củng cố tỷ lệ bao phủ nợ xấu (PCR), tạo ra bộ đệm dự phòng đủ sức hấp thụ các cú sốc suy giảm chất lượng tài sản.

Bên cạnh đó, nguồn vốn mới tạo dư địa để các nhà băng đầu tư vào công nghệ. Trong bối cảnh biên lãi thuần (NIM) ngày càng mỏng do áp lực cạnh tranh lãi suất, việc ứng dụng trí tuệ nhân tạo (AI) và dữ liệu lớn để tối ưu hóa tỷ lệ chi phí trên thu nhập (CIR) là con đường duy nhất để duy trì đà tăng trưởng lợi nhuận.

Từ tối ưu chi phí vốn, thăng hạng quốc tế

Khi hoàn tất kế hoạch vốn vươn lên mốc tỷ đô trong năm 2026, các ngân hàng còn có cơ hội đạt được nhiều lợi ích chiến lược khác.

Về quản trị rủi ro, nguồn vốn mới lập tức cải thiện tỷ lệ an toàn vốn (CAR), giúp các ngân hàng tự tin áp dụng toàn diện các tiêu chuẩn quản trị quốc tế khắt khe như Basel III. Hệ số CAR cao không chỉ là để đáp ứng tiêu chuẩn từ cơ quan quản lý, mà còn là yếu tố then chốt giúp các ngân hàng hạ chi phí vốn. Khi rủi ro thanh khoản giảm và xếp hạng tín nhiệm quốc tế được nâng lên, các nhà băng nội địa sẽ dễ dàng tiếp cận nguồn vốn ngoại giá rẻ trên thị trường quốc tế để tài trợ cho các dự án trung và dài hạn trong nước.

Đứng trước bối cảnh hội nhập, quy mô vốn lớn đồng nghĩa với giới hạn cấp tín dụng cho một khách hàng được nới rộng đáng kể. Năng lực này cho phép các ngân hàng nội địa đủ sức "tự lực" làm đầu mối thu xếp vốn hợp vốn cho các siêu dự án quốc gia, cạnh tranh với các định chế tài chính nước ngoài. Hơn thế nữa, hệ thống ngân hàng có quy mô vốn lớn, thanh khoản dồi dào là điều kiện tiên quyết để thị trường chứng khoán Việt Nam đáp ứng các tiêu chí, hướng tới mục tiêu nâng hạng của các tổ chức uy tín toàn cầu.

Nhìn chung, làn sóng tăng vốn kỷ lục của các ngân hàng dự kiến trong năm 2026 phản ánh cuộc chuyển đổi toàn diện mô hình tăng trưởng từ dựa vào đòn bẩy sang dựa vào nền tảng vốn bền vững, qua đó giúp hệ thống tài chính đủ sức chống chịu với những cú sốc vĩ mô và sẵn sàng vươn tầm khu vực trong kỷ nguyên mới.

Cát Lam