Chứng khoán Mỹ “đỏ” trong phiên cuối năm, nhưng vẫn tăng 16% trong năm 2025

Chỉ số S&P 500 nhuốm sắc đỏ trong phiên cuối năm, dù vậy thị trường vẫn khép lại một năm tăng trưởng mạnh.

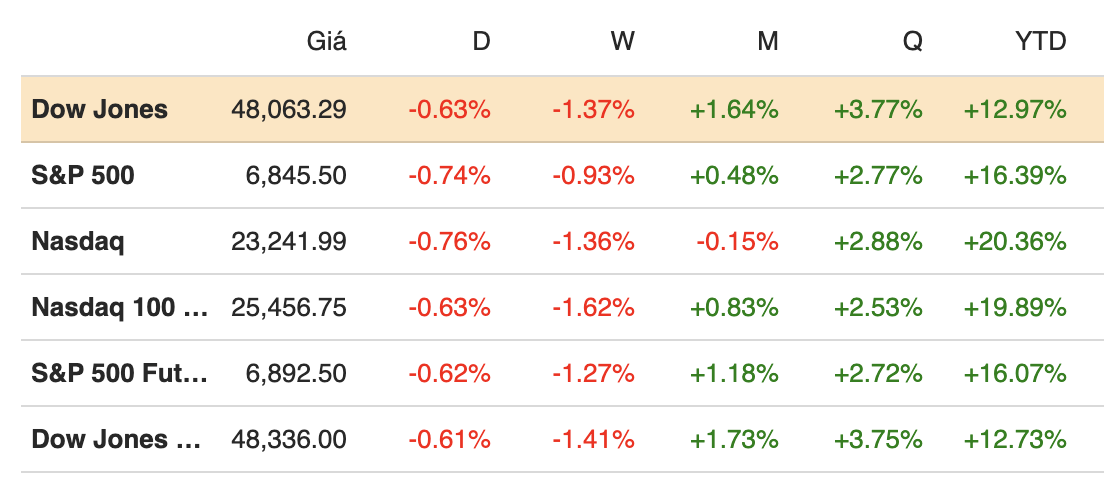

Nguồn: VietstockFinance

|

Khép phiên ngày 31/12, chỉ số S&P 500 giảm 0.74%, đóng cửa ở 6,845.50 điểm. Nasdaq Composite mất 0.76%, kết phiên tại 23,241.99 điểm. Chỉ số Dow Jones Industrial Average giảm 303.77 điểm, tương đương 0.63%, xuống 48,063.29 điểm.

Chứng khoán Mỹ ghi nhận bốn phiên giảm liên tiếp, song mức điều chỉnh nhìn chung không lớn. Tính chung cả năm, S&P 500 vẫn tăng 16.39%, đánh dấu năm thứ 3 liên tiếp tăng hai chữ số. Nasdaq Composite được thúc đẩy bởi làn sóng trí tuệ nhân tạo (AI) và tăng 20.36%. Dow Jones tăng 12.97% trong năm 2025, phần nào bị hạn chế do tỷ trọng thấp ở nhóm cổ phiếu công nghệ.

Kết quả này cho thấy sự phục hồi ấn tượng so với cú lao dốc hồi đầu tháng 4, sau khi Tổng thống Mỹ Donald Trump công bố gói thuế quan diện rộng. Có thời điểm, S&P 500 suýt rơi vào vùng thị trường giá xuống, khi giảm gần 19% so với đỉnh tháng 2 và đóng cửa dưới mốc 5,000 điểm lần đầu tiên kể từ tháng 4/2024.

“Chính quyền đã rút ra bài học rằng các mức thuế thông minh hơn, có phạm vi hẹp hơn và được triển khai dần dần mới là điều thị trường có thể hấp thụ”, ông Keith Buchanan, nhà quản lý danh mục cấp cao tại Globalt Investments, cho biết. “Nhờ những gì diễn ra trong năm 2025, thị trường hiện có thể nhìn xa hơn các thay đổi thuế quan trong năm 2026, đặt niềm tin rằng chính quyền sẽ ghi nhớ những bài học đó và doanh nghiệp Mỹ có thể linh hoạt điều chỉnh để tiếp tục bảo vệ biên lợi nhuận”.

Dù vậy, đà giảm gần đây vẫn gây phần nào lo ngại, bởi năm phiên giao dịch cuối cùng của năm và hai phiên đầu năm mới thường là giai đoạn mùa vụ tích cực – thường được gọi là hiệu ứng “nhịp tăng mùa Giáng sinh” – vốn hay giúp thị trường có cú bứt phá cuối năm.

Hoạt động chốt lời gần đây cũng có thể báo hiệu một năm 2026 nhiều biến động hơn. Các chiến lược gia được CNBC khảo sát dự báo S&P 500 vẫn có thể tăng hai chữ số trong năm 2026, song nhiều người lo ngại thị trường sẽ dao động trong biên độ hẹp trong phần lớn thời gian, khi tăng trưởng lợi nhuận doanh nghiệp cần bắt kịp các mức định giá cao hiện tại.

Trí tuệ nhân tạo (AI) là động lực chủ đạo dẫn dắt thị trường trong ba năm qua. Năm 2023, S&P 500 tăng 24% sau khi ChatGPT ra mắt vào năm trước đó, thổi bùng kỳ vọng về một cuộc cách mạng công nghệ gợi nhớ thời kỳ đầu của internet. Sang năm 2024, chỉ số này tiếp tục tăng thêm 23%.

Trong năm nay, câu chuyện AI phần nào bị phân mảnh, khi đà tăng lan tỏa sang nhiều lĩnh vực khác, đồng thời hiệu suất giữa các cổ phiếu thuộc nhóm “Magnificent Seven” (7 ông lớn công nghệ) cũng phân hóa rõ rệt. Alphabet là cổ phiếu vốn hóa lớn tăng mạnh nhất, tăng 65.4% từ đầu năm, khi nhà đầu tư đặt cược vào khả năng “ông lớn” tìm kiếm này vượt qua OpenAI. Amazon là cổ phiếu kém nhất trong nhóm, chỉ tăng 5.2%.

Bên cạnh đó, nhiều loại tài sản ngoài nhóm cổ phiếu vốn hóa lớn cũng vượt trội hơn. Hàng hóa có một năm đặc biệt tích cực, với vàng tăng hơn 64% và bạc tăng trên 141%.

“Các yếu tố nội tại đã thay đổi theo cách cho thấy năm 2026 có thể… rất khác so với 2025, thậm chí còn khác biệt hơn so với 2023 và 2024,” ông Buchanan nhận định. “Thị trường sẽ được dẫn dắt nhiều hơn bởi các yếu tố cơ bản, ít phụ thuộc hơn vào chính sách tiền tệ và quá trình đầu tư hạ tầng cho AI”.

Chỉ số Dow Jones khép lại tháng 12 trong sắc xanh, tăng 0.7%, đồng thời ghi nhận tháng tăng thứ tám liên tiếp – chuỗi tăng dài nhất kể từ năm 2018. S&P 500 kết thúc tháng giảm chưa tới 0.1%, trong khi Nasdaq giảm 0.5% trong tháng.

Trí Nhân