Chứng khoán Tuần 14-18/07/2025: Thách thức ở ngưỡng 1,500 điểm

VN-Index duy trì sắc xanh nhưng chưa thể chinh phục thành công ngưỡng 1,500 điểm khi áp lực bán gia tăng trở lại trong phiên cuối tuần. Chỉ số nhiều khả năng sẽ còn đối mặt với các nhịp rung lắc quanh vùng kháng cự tâm lý quan trọng này để kiểm định lực cầu. Bên cạnh đó, việc khối ngoại quay lại bán ròng trong hai phiên gần đây cũng là yếu tố cần lưu ý, có thể tạo thêm lực cản cho thị trường nếu xu hướng này tiếp diễn trong các phiên tới.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 14-18/07/2025

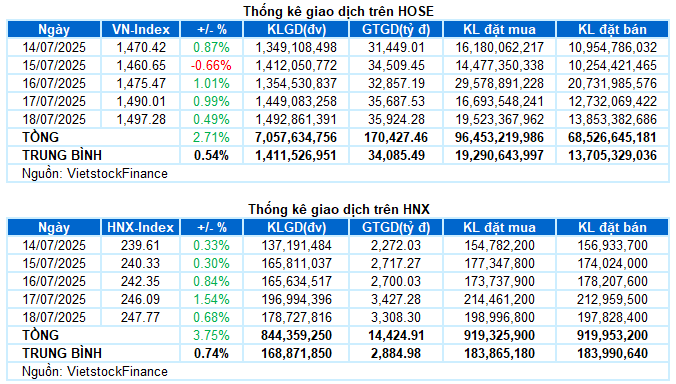

Giao dịch: Các chỉ số giữ vững sắc xanh trong phiên giao dịch 18/07. VN-Index tăng 0.49% so với phiên trước, kết tuần ở mức 1,497.28 điểm. HNX-Index cũng tăng 0.68%, đạt 247.77 điểm. Xét cho cả tuần, VN-Index tăng tổng cộng 39.52 điểm (+2.71%), còn HNX-Index có thêm 8.96 điểm (+3.75%).

Tuần qua, VN-Index tiếp tục thẳng tiến lên vùng đỉnh lịch sử được thiết lập từ năm 2022. Dòng tiền sôi động luân chuyển qua nhiều nhóm ngành, giúp chỉ số giữ vững sắc xanh trong 4/5 phiên giao dịch. Dù áp lực chốt lời gia tăng đáng kể vào cuối tuần khi chỉ số tiếp cận mốc 1,500 điểm, nhưng sự dẫn dắt tốt của nhóm cổ phiếu trụ vẫn giúp thị trường chưa đảo chiều giảm điểm. VN-Index kết tuần ở ngưỡng 1,497.28 điểm, tăng 2.71% so với tuần trước.

Về mức độ ảnh hưởng, loạt cổ phiếu trụ đóng góp chính cho sắc xanh của chỉ số trong phiên cuối tuần. Dẫn đầu là TCB và VHM khi mỗi mã đem về 1.85 điểm tăng cho VN-Index. Theo sau STB, MSN và VPB cũng giúp chỉ số tăng thêm tổng cộng 3 điểm. Trong khi đó, VIC là lực cản lớn nhất ở phía ngược lại khi một mình cổ phiếu này lấy đi 2.6 điểm của VN-Index.

Xét về nhóm ngành, năng lượng là điểm sáng nổi bật nhất với mức tăng 1.43%, đóng góp chủ yếu từ BSR (+1.88%), PVS (+2.4%), OIL (+2.63%), PVD (+2.21%), PVT (+1.1%), PVP (+2.25%), VTO (+1.56%) và PVC (+2.59%).

Theo sau là nhóm tài chính cũng đóng góp đáng kể cho chỉ số chung với vị thế vốn hóa lớn. Lực cầu tập trung ở các cổ phiếu TCB (+3.13%), STB (+5.25%), MBB (+1.68%), EIB (+2.44%), SHS (+1.82%), VPB (+2.15%), MBS (+3.08%) và VIX tăng kịch trần.

Ngược lại, công nghệ thông tin và chăm sóc sức khỏe là hai nhóm sụt giảm mạnh nhất do ảnh hưởng của các cổ phiếu lớn trong ngành như FPT (-0.79%), ELC (-0.43%); DHG (-0.49%), DCL (-0.86%), FIT (-1.43%), DHD (-1.59%) và TTD (-14.47%).

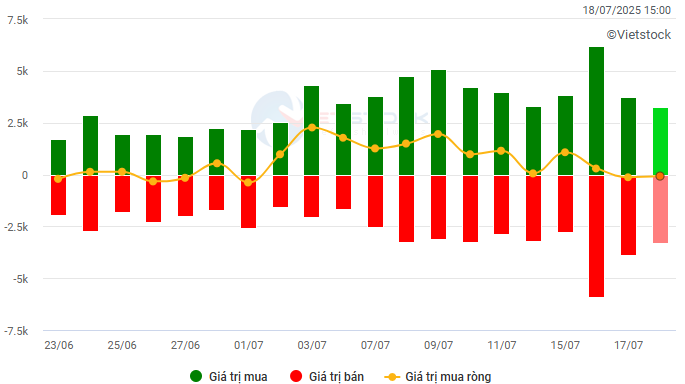

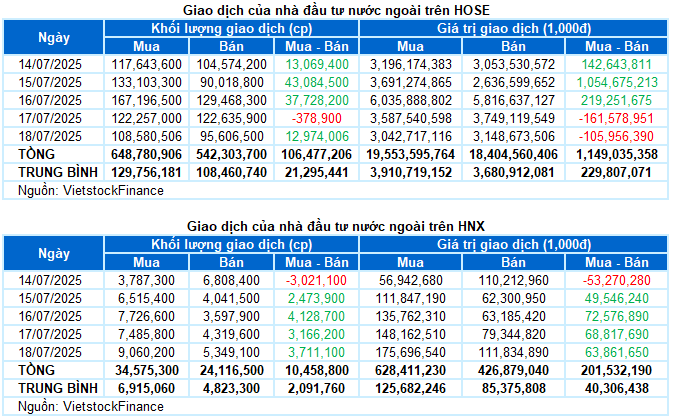

Nhà đầu tư nước ngoài mua ròng với giá trị 1.35 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Cụ thể, khối ngoại mua ròng hơn 1.1 ngàn tỷ đồng trên sàn HOSE và hơn 201 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

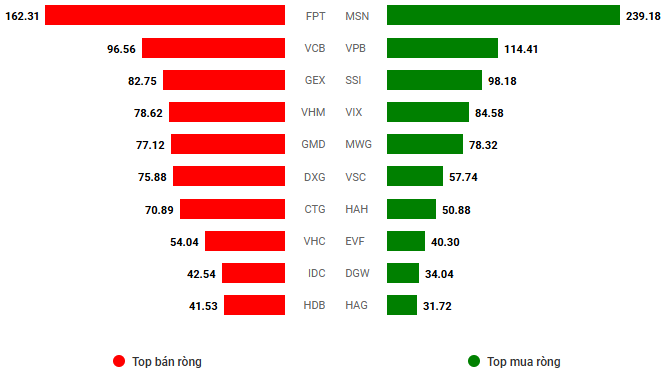

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

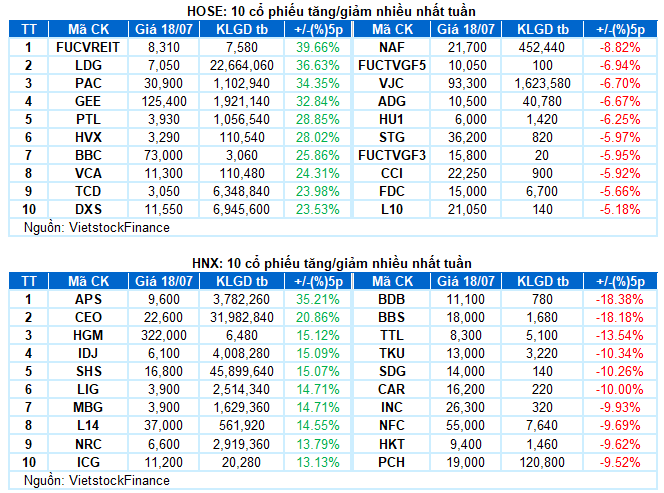

Cổ phiếu tăng tiêu biểu trong tuần qua là PAC

PAC tăng 34.35%: PAC ghi nhận tuần giao dịch khởi sắc với mức tăng 34.35%. Cổ phiếu liên tục bật tăng mạnh với sự xuất hiện của mẫu hình nến Rising Window sau khi xuất hiện giao cắt vàng (Golden Cross) giữa đường SMA 50 ngày và SMA 100 ngày. Đáng chú ý, khối lượng giao dịch tăng mạnh vượt xa mức trung bình 20 ngày phản ánh dòng tiền tham gia rất mạnh mẽ.

Hiện tại, các chỉ báo Stochastic Oscillator và MACD tiếp tục hướng lên sau khi cho tín hiệu mua, cho thấy triển vọng tăng giá của cổ phiếu nhiều khả năng sẽ tiếp diễn trong ngắn hạn.

Cổ phiếu giảm giá mạnh trong tuần qua là NAF

NAF giảm 8.82%: NAF gặp phải áp lực bán khá tiêu cực kể từ khi rơi xuống dưới đường Middle của Bollinger Bands. Giá cổ phiếu lần lượt xuyên thủng đường SMA 50 ngày, SMA 100 ngày và hiện đang tiệm cận vùng hỗ trợ mạnh là đường SMA 200 ngày. Nếu ngưỡng này bị phá vỡ, NAF có thể đối mặt với áp lực điều chỉnh sâu hơn.

Bên cạnh đó, chỉ báo MACD tiếp tục lao dốc và đã rơi xuống dưới ngưỡng 0, cho thấy triển vọng ngắn hạn của cổ phiếu vẫn chưa thể khởi sắc.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock