Chứng khoán Tuần 28/07-01/08/2025: Áp lực gia tăng từ khối ngoại

VN-Index tiếp tục giảm điểm trong phiên cuối tuần và khép lại tuần giao dịch dưới ngưỡng 1,500 điểm. Mặc dù xu hướng tăng trung hạn vẫn chưa bị phá vỡ, nhưng việc chỉ số không giữ được ngưỡng hỗ trợ tâm lý quan trọng kèm theo áp lực bán ròng mạnh của khối ngoại là những tín hiệu cần lưu ý. Nếu xu hướng này vẫn kéo dài trong thời gian tới, khả năng tiếp tục điều chỉnh của thị trường là điều khó tránh khỏi.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 28/07-01/08/2025

Giao dịch: Kết thúc phiên giao dịch 01/08, VN-Index kết tuần ở mức 1,495.21, giảm 0.49% so với phiên trước. HNX-Index cũng giảm 0.53%, xuống còn 264.93 điểm. Xét cho cả tuần, VN-Index giảm tổng cộng 35.92 điểm (-2.35%), trong khi HNX-Index vẫn tăng 10.37 điểm (+4.07%).

Thị trường chứng khoán Việt Nam quay lại điều chỉnh khá mạnh trong tuần qua. Sau khi tiến lên lập đỉnh lịch sử mới ở mốc 1,557 điểm trong phiên đầu tuần, VN-Index bất ngờ rơi thẳng đứng dưới áp lực chốt lời ồ ạt sau chuỗi tăng dài. Chỉ số dần lấy lại điểm cân bằng quanh ngưỡng 1,500 điểm trong những phiên còn lại với sự phân hóa rõ rệt. Kết tuần, VN-Index dừng tại mốc 1,495.21 điểm, giảm 2.35% so với tuần trước.

Về mức độ ảnh hưởng, CTG gây áp lực lớn nhất trong phiên cuối tuần, lấy đi gần 2 điểm của VN-Index. Theo sau là VIC và BID cũng khiến chỉ số giảm thêm tổng cộng 2.4 điểm. Trong khi đó, FPT là mã có đóng góp đáng kể nhất ở phía ngược lại với 1 điểm tăng.

Hầu hết các nhóm ngành biến động trong biên độ hẹp do diễn biến phân hóa. Chỉ có nhóm công nghệ thông tin dẫn đầu thị trường với mức tăng vượt trội trên 2%, nhờ sự nổi bật của các cổ phiếu như FPT (+2.88%), ITD (+4.9%), POT (+6.32%), HIG (+3.7%) và HPT tăng trần.

Theo sau là hai nhóm năng lượng và chăm sóc sức khỏe với đóng góp chủ yếu từ các cổ phiếu BSR (+1.47), OIL (+1.64%), PVT (+1.39%), VTO (+2.41%), VIP (+1.5%), MVB (+4.42%); IMP (+1.35%), DHT (+1.16%), DVN (+1.33%), FIT (+4%), PBC (+2.99%) và JVC (+1.67%).

Trong khi đó, hai nhóm ngành chiếm tỷ trọng vốn hóa lớn nhất thị trường là tài chính và bất động sản “đội sổ” với mức giảm lần lượt 0.66% và 0.39%. Ảnh hưởng nhiều bởi sự điều chỉnh của BID (-1.72%), CTG (-3.49%), STB (-1.1%), SSI (-2.92%); VIC (-1.42%), BCM (-2.51%), PDR (-2.42%), TCH (-3.97%) và NLG (-3.13%). Dù vậy, bức tranh chung không quá tiêu cực khi vẫn xuất hiện những điểm sáng đan xen như NVB tăng trần, HDB (+2.08%), SHB (+1.16%), BVH (+1.52%), VCI (+3.25%); NVL (+3.6%), VPI (+2.12%), HDC (+2.29%), VCR (+2.91%), VRE (+1.25%), cùng SJS và TAL tăng hết biên độ.

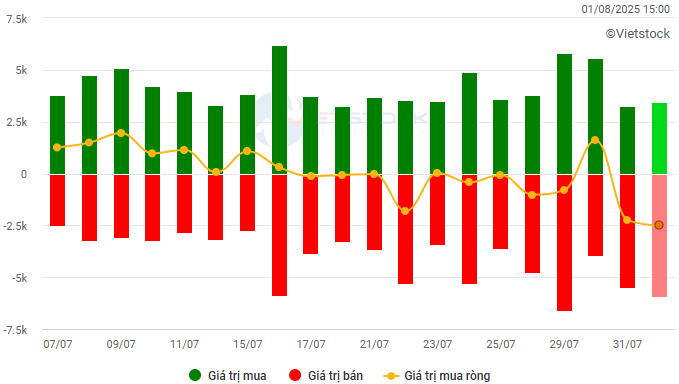

Nhà đầu tư nước ngoài bán ròng với giá trị 4.7 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Trong đó, khối ngoại bán ròng 4.8 ngàn tỷ đồng trên sàn HOSE nhưng vẫn mua ròng hơn 54 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

Cổ phiếu tăng tiêu biểu trong tuần qua là NAF

NAF tăng 23.06%: NAF ghi nhận tuần giao dịch khởi sắc với cả 5 phiên tăng điểm kèm theo thanh khoản sôi động. Giá cổ phiếu vượt lên dải trên (Upper Band) của Bollinger Bands và hình thành mẫu hình nến Three White Soldiers, phản ánh tâm lý rất lạc quan của nhà đầu tư.

Hiện tại, các chỉ báo MACD và Stochastic Oscillator tiếp tục hướng lên sau khi phát đi tín hiệu mua, cho thấy triển vọng tích cực ngắn hạn của cổ phiếu sẽ còn tiếp diễn.

Cổ phiếu giảm giá mạnh trong tuần qua là VTP

VTP giảm 10.29%: VTP đang giao dịch không mấy tích cực sau khi giá cổ phiếu rơi xuống dưới đường Middle của dải Bollinger Bands.

Hiện tại, cổ phiếu đang lùi về kiểm định đáy cũ tháng 5/2025 (tương đương vùng 106,000-111,000) trong bối cảnh chỉ báo MACD tiếp tục hướng xuống sau khi cho tín hiệu bán, thậm chí rơi xuống dưới ngưỡng 0. Triển vọng ngắn hạn của cổ phiếu sẽ càng bi quan hơn nếu không thể giữ được vùng giá này trong các phiên tới.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock