Cung ngoại tệ dồi dào, vì sao tỷ giá vẫn tăng?

Sự điều chỉnh tỷ giá hiện nay có thể coi là bước đi có kiểm soát, vừa hấp thụ áp lực tức thời, vừa tạo dư địa cho kinh tế trong trung hạn.

Nguồn: Ngân hàng Nhà nước

|

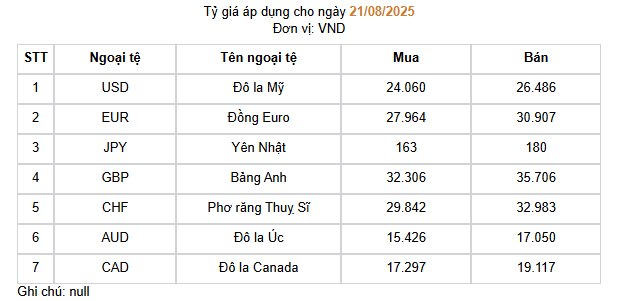

Sáng 21/08/2025, tỷ giá trung tâm được Ngân hàng Nhà nước (NHNN) niêm yết ở mức 25,273 VND/USD, tăng 10 đồng so với ngày 20/08, và xác lập kỷ lục mới kể từ khi tỷ giá trung tâm chính thức được sử dụng. Với biên độ 5%, hiện khung tỷ giá USD các ngân hàng thương mại được phép giao dịch là trong khoảng 24,009 - 26,536 VND/USD.

Tỷ giá mua bán tham khảo cũng được Sở giao dịch NHNN tăng tương ứng lên mức 24,060 - 26,486 VND/USD.

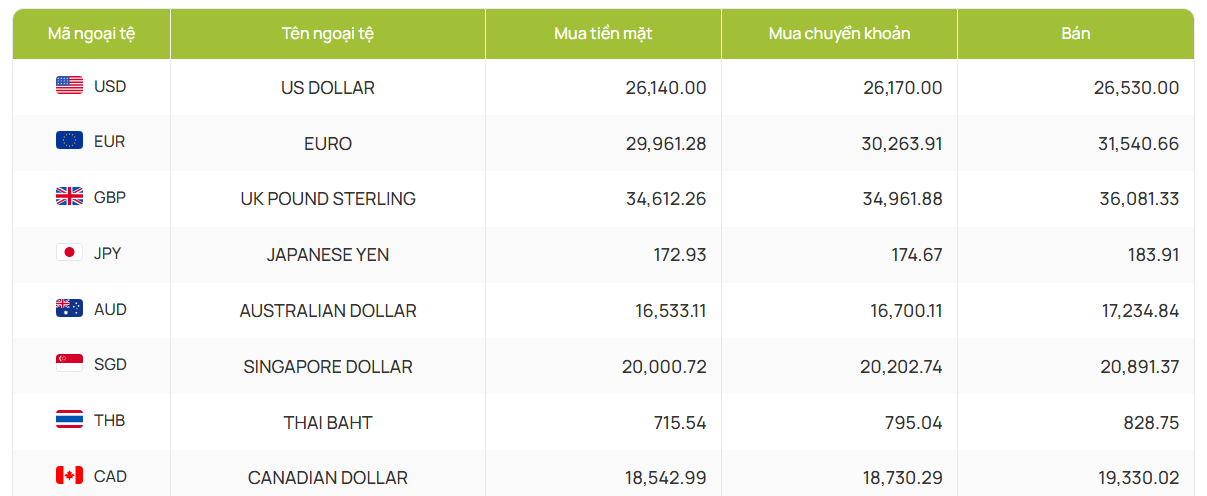

Tại ngân hàng, Vietcombank sáng 21/08 cũng niêm yết tỷ giá USD ở mức 26,114 - 26,530 VND/USD, tăng ở cả hai chiều giao dịch so với mức hôm trước.

Nguồn: Vietcombank

|

Đồng USD tăng giá trong bối cảnh nguồn ngoại tệ trên thị trường khá dồi dào. Cán cân thương mại hàng hóa đóng góp lớn vào nguồn cung ngoại tệ. Theo số liệu mới nhất, 7 tháng đầu năm 2025, Việt Nam xuất siêu hơn 10.2 tỷ USD. Riêng trong tháng 7, thặng dư thương mại đạt khoảng 2.29 tỷ USD. Nguồn thu ổn định từ xuất khẩu giúp đảm bảo lượng ngoại tệ lưu thông trên thị trường.

Thêm vào đó, tính đến hết tháng 7/2025, tổng vốn FDI đăng ký vào Việt Nam đã đạt 24.09 tỷ USD, tăng 27.3% so với cùng kỳ năm trước. Dòng vốn thực hiện cũng ghi nhận những con số tích cực, liên tục bổ sung vào nguồn cung ngoại tệ của nền kinh tế.

Kiều hối cũng là "nguồn lực vàng", chỉ tính riêng tại TPHCM, 6 tháng đầu năm 2025, lượng kiều hối chuyển về đã đạt hơn 5.23 tỷ USD.

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM cho rằng, tỷ giá đã chính thức vượt mốc 26,500 VND/USD, xác lập một mặt bằng giá mới. Đà tăng vọt này là kết quả từ nhiều yếu tố áp lực cả trong ngắn hạn và dài hạn.

Trước hết, áp lực mang tính mùa vụ là điều đã được dự báo, khi giai đoạn hiện tại là 1 trong 3 đợt cao điểm về nhu cầu ngoại tệ trong năm. Sức ép này càng gia tăng khi khối ngoại quay đầu bán ròng sau một thời gian mua vào, tác động trực tiếp đến cán cân thanh toán tổng thể và nguồn cung USD.

Đồng thời, trên thị trường liên ngân hàng, chênh lệch lãi suất giữa đồng USD và VND đang ngày càng nới rộng, tạo môi trường thuận lợi cho các hoạt động đầu cơ. Nhìn rộng hơn, bối cảnh vĩ mô với chính sách duy trì mặt bằng lãi suất thấp trong dài hạn để hỗ trợ tăng trưởng kinh tế, dù cần thiết, cũng là một yếu tố cố hữu tạo ra áp lực thường trực lên tỷ giá.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng, tỷ giá USD/VND tại ngân hàng tiến sát ngưỡng 26,530 đồng/USD, dù USD-Index toàn cầu ở vùng thấp, phản ánh sự cộng hưởng của nhiều yếu tố kỹ thuật, cung cầu ngắn hạn và dòng vốn quốc tế.

Trước hết, cơ chế tỷ giá trung tâm với biên độ ±5% cho phép các ngân hàng thương mại niêm yết gần sát trần mỗi khi tỷ giá trung tâm được điều chỉnh. Đây là yếu tố kỹ thuật nhưng tạo tác động tức thì, khiến thị trường cảm nhận rõ sức ép tăng, bất kể cung ngoại tệ tổng thể vẫn ở trạng thái dồi dào.

Tiếp đó là cầu USD ngắn hạn tăng mạnh. Mùa nhập khẩu nguyên liệu, thanh toán nợ quốc tế và nhu cầu phòng ngừa rủi ro của doanh nghiệp tập trung cùng lúc, trong khi cung ngoại tệ chưa phân bổ kịp, tạo ra khoảng trống thanh khoản cục bộ. Điều này làm tỷ giá tăng, cho dù về dài hạn cán cân vãng lai vẫn ổn định.

Một điểm quan trọng khác là dự trữ ngoại hối, dù ở mức an toàn, nhưng không còn dư địa lớn như trước. Điều này khiến thị trường kỳ vọng cơ quan điều hành sẽ thận trọng hơn trong can thiệp, từ đó sẽ hình thành tâm lý găm giữ hoặc mua trước ngoại tệ.

Ngoài ra, chính sách lãi suất trong nước hiện thiên về hỗ trợ tăng trưởng, dẫn tới chênh lệch lãi suất VND - USD kém hấp dẫn hơn. Khi lợi suất USD vẫn tương đối cao, xu hướng nắm giữ USD được củng cố, đồng thời có thể khuyến khích một phần vốn ngắn hạn dịch chuyển ra ngoài. Sức ép từ khu vực cũng không nhỏ. Biến động của nhân dân tệ và các đồng tiền châu Á tạo ra “mặt bằng” mới, khiến VND khó đi ngược hoàn toàn nếu muốn duy trì cạnh tranh xuất khẩu. Vì thế, dù USD-Index yếu đi trên phạm vi toàn cầu, tỷ giá USD/VND vẫn có thể đi lên do yếu tố so sánh trong khu vực.

|

Chỉ số USD-Index đang dao động quanh 98.3 điểm

Nguồn: TradingView

|

Đáng chú ý, trên thị trường chứng khoán, nhà đầu tư nước ngoài duy trì bán ròng. Khi họ rút vốn và chuyển đổi sang ngoại tệ để đưa ra nước ngoài, nguồn cung VND tăng nhưng cầu USD bổ sung cũng xuất hiện, tạo áp lực trực tiếp lên tỷ giá. Đây là kênh truyền dẫn quan trọng, thường ít được nhìn nhận ngay nhưng lại bền bỉ tác động. Cuối cùng, tâm lý thị trường và cách niêm yết của ngân hàng cũng góp phần. Một khi vài ngân hàng niêm yết sát trần, các tổ chức khác thường đi theo, hình thành “neo kỳ vọng” mới và thúc đẩy cầu phòng ngừa từ phía doanh nghiệp.

Theo ông Huy, việc tỷ giá tăng trong bối cảnh ngoại tệ dồi dào không phải nghịch lý. Đó là sự cộng hưởng của cung cầu ngắn hạn, chính sách điều hành, dòng vốn ngoại và yếu tố tâm lý. Với doanh nghiệp, ưu tiên là quản trị rủi ro: nhập khẩu cần sử dụng hợp đồng kỳ hạn hoặc chia nhỏ thanh toán; xuất khẩu cân nhắc thời điểm bán ngoại tệ; còn nhà đầu tư theo dõi sát tỷ giá trung tâm, dòng vốn ngoại và biến động khu vực. Trong cách nhìn chiến lược, sự điều chỉnh tỷ giá hiện nay có thể coi là bước đi có kiểm soát, vừa hấp thụ áp lực tức thời, vừa tạo dư địa cho kinh tế trong trung hạn.

Cát Lam