DCM tăng lãi 35% dù không còn lợi nhuận đột biến

Tổng Công ty Phân bón Dầu khí Cà Mau (Phân bón Cà Mau hay Đạm Cà Mau, HOSE: DCM) khép lại năm 2025 với kết quả kinh doanh rực sáng, bất chấp việc không còn khoản lợi nhuận đột biến như năm 2024 từ thương vụ mua rẻ Công ty TNHH Phân bón Hàn - Việt (KVF).

|

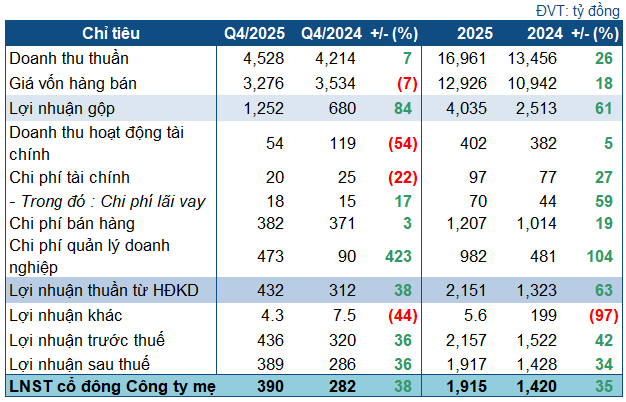

Các chỉ tiêu kinh doanh của DCM trong quý 4/2025

Nguồn: VietstockFinance

|

Trong quý 4, ông lớn phân bón ghi nhận doanh thu thuần hơn 4.5 ngàn tỷ đồng, tăng 7% so với cùng kỳ, trong khi giá vốn chuyển động ngược chiều (giảm 7%). Nhờ vậy, lãi gộp tăng tới 84%, đạt hơn 1.25 ngàn tỷ đồng. Biên lãi gộp cải thiện đáng kể từ mức 16% cùng kỳ lên gần 28%.

Chỉ tiêu biến động đáng chú ý nhất trong kỳ là chi phí quản lý doanh nghiệp tăng mạnh lên 473 tỷ đồng, gấp hơn 5 lần cùng kỳ, do các khoản trích lập quỹ phát triển khoa học công nghệ. Dù vậy, kết quả sau cùng vẫn tích cực với lãi ròng 390 tỷ đồng, tăng 38%.

Tính chung cả năm 2025, doanh thu thuần đạt gần 17 ngàn tỷ đồng, tăng 26% so với 2024; lợi nhuận ròng đạt 1,917 tỷ đồng, tăng 34%. Đáng nói, Doanh nghiệp tăng trưởng bất chấp việc không còn khoản lợi nhuận khác gần 200 tỷ đồng từ thương vụ mua rẻ KVF hồi quý 2/2024.

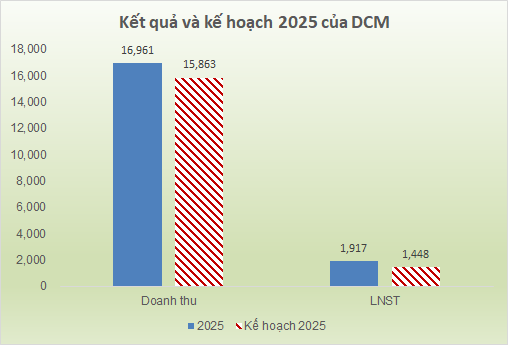

Kết quả trên cũng vượt xa các chỉ tiêu kế hoạch của DCM. Theo kế hoạch điều chỉnh vừa được thông qua ngày 04/12/2025, DCM vượt 7% kế hoạch doanh thu và 32% mục tiêu lợi nhuận sau thuế năm. Nếu tính trên mức trước điều chỉnh, doanh thu thực tế vượt tới 21%, còn lợi nhuận gấp 2.5 lần.

Nguồn: VietstockFinance

|

Tài chính mạnh với núi tiền khổng lồ

Tại thời điểm 31/12/2025, tổng tài sản của DCM đạt hơn 17.6 ngàn tỷ đồng, tăng 12% so với đầu năm, trong đó hơn 14.4 ngàn tỷ đồng là tài sản ngắn hạn. Doanh nghiệp tiếp tục khẳng định vị thế là một trong những “top tiền mặt” của thị trường, với tổng lượng tiền mặt và tiền gửi ngân hàng ngắn hạn hơn 7.76 ngàn tỷ đồng, giảm 14%, chiếm hơn 43% cơ cấu tài sản.

Tồn kho tăng mạnh 63% lên mức hơn 4.8 ngàn tỷ đồng, do tăng quy mô dự trữ hàng hóa và thành phẩm để phục vụ các đợt cao điểm tiêu thụ.

Bên nguồn vốn, tổng nợ phải trả chỉ 6.9 ngàn tỷ đồng, tăng 24% so với đầu năm, nhưng vẫn thấp hơn núi tiền sở hữu cho thấy sức khỏe tài chính của Doanh nghiệp ở mức an toàn. Nợ vay cả ngắn và dài hạn chỉ ở mức gần 2.3 ngàn tỷ đồng.

Tại phiên họp ĐHĐCĐ bất thường hồi tháng 11/2025, lãnh đạo DCM cho biết đang tập trung phát triển 3 trụ cột chiến lược: Phân bón; Hóa chất và khí công nghiệp; Công nghệ sinh học và chế biến sau thu hoạch. Đáng chú ý, Công ty dự kiến tỷ lệ cổ tức năm 2025 (thực hiện trong năm 2026) sẽ không dưới 20%, gấp đôi so với kế hoạch ban đầu.

Châu An