Đế chế Petrodollar thoái trào và sự trỗi dậy của trật tự tiền tệ đa cực

Chiến sự Iran đầu năm 2026 là đòn giáng trực diện vào cấu trúc hệ thống Petrodollar đã tồn tại nửa thế kỷ. Eo biển Hormuz bị vũ khí hóa thành "trạm thu phí" bằng đồng Nhân dân tệ (RMB) đang kéo theo sự phân mảnh của thế giới tài chính. Đồng Đô la Mỹ (USD) đang thoái trào, mở đường cho một hệ thống tiền tệ đa cực vắng bóng một đồng tiền nắm quyền bá chủ tuyệt đối.

Ảnh: Shutterstock

|

Vào tháng 3-4/2026, Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) phong tỏa và thiết lập trạm thu phí tại eo biển Hormuz. Bất kỳ tàu chở dầu nào muốn đi qua eo biển này đều phải nộp khoản phí an ninh 1-2 triệu USD. Điều đáng chú ý hơn là IRGC yêu cầu thanh toán khoản phí này bằng đồng RMB hoặc tiền điện tử, không phải bằng USD do Iran đang bị Mỹ cấm vận.

Lưu lượng tàu qua eo biển Hormuz sụt giảm nghiêm trọng từ mức trung bình 140 chiếc xuống chỉ còn 4-6 chiếc mỗi ngày trong tháng 3 và tháng 4. Giá dầu thô Brent toàn cầu lập tức vọt từ 70 USD/thùng hồi cuối tháng 2 lên trên 100 USD/thùng vào đầu tháng 4.

Các công ty vận tải và những người mua bán dầu đều đang rơi vào thế kẹt. Nếu không trả tiền cho Iran thì tàu thuyền mắc kẹt, không thể kinh doanh, thiệt hại kinh tế lớn hơn nhiều lần số tiền phí mà Iran đòi. Nhưng nếu trả tiền cho Iran thì sẽ bị coi là vi phạm lệnh cấm vận của Mỹ và có khả năng bị Washington cho vào danh sách đen.

Nghịch lý Triffin và điểm yếu của đồng bạc xanh

Quyết định thu phí bằng đồng RMB của Iran là một nhát cắt sâu vào cơ chế cốt lõi của Petrodollar.

Năm 1974, Mỹ đạt được thỏa thuận với Saudi Arabia về việc dầu mỏ sẽ được định giá và thanh toán bằng USD. Đổi lại, Mỹ cung cấp bảo đảm an ninh quân sự cho Saudi Arabia – quốc gia xuất khẩu dầu lớn nhất khi đó. Dần dần, các nước xuất khẩu dầu khác cũng sử dụng USD làm đồng tiền giao dịch chủ yếu.

Cơ chế Petrodollar (dùng dollar để mua petro - dầu mỏ) này tạo ra một vòng tuần hoàn khép kín: Mọi quốc gia cần nhập khẩu dầu đều phải tích trữ USD để trả cho các nước xuất khẩu, sau đó các nước xuất khẩu dầu tại tái đầu tư số USD đó vào các tài sản Mỹ như trái phiếu Kho bạc, qua đó tài trợ cho thâm hụt ngân sách liên bang. Tiền được sinh ra ở Mỹ, đi vòng quanh trái đất, rồi lại quay về Mỹ.

Mỹ nắm trong tay quyền in tiền cho cả thế giới chi tiêu. Nhưng quyền lực này lại bị trói buộc bởi một nguyên tắc kinh tế mang tên nghịch lý Triffin.

Theo lý thuyết được nhà kinh tế Robert Triffin đưa ra năm 1960, một quốc gia phát hành đồng tiền dự trữ quốc tế phải liên tục duy trì thâm hụt thương mại để bơm thanh khoản (tiền giấy) ra thế giới.

Nếu Mỹ thắt chặt chi tiêu để bảo vệ giá trị đồng tiền nội địa, thanh khoản toàn cầu sẽ cạn kiệt. Ngược lại, nếu tiếp tục nhập siêu để cung ứng USD cho thương mại, niềm tin vào khả năng thanh toán nợ của Mỹ sẽ suy yếu.

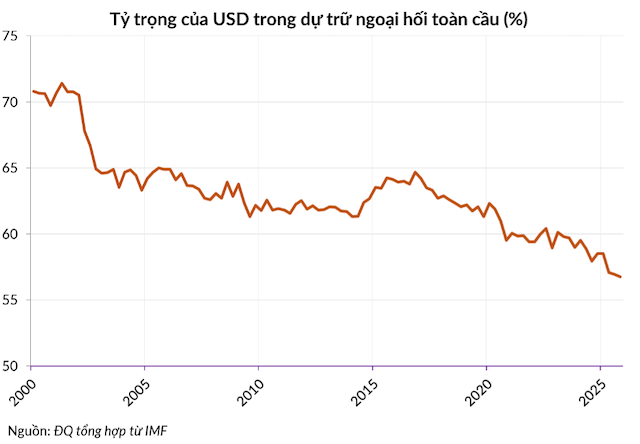

Số liệu từ Quỹ Tiền tệ Quốc tế tính đến quý 4/2025 cho thấy tỷ trọng USD trong dự trữ ngoại hối toàn cầu đã giảm xuống mức 57%, so với con số hơn 70% của hai thập kỷ trước. Sự sụt giảm này là minh chứng cho việc thế giới đang phản ứng với rủi ro lạm phát cơ cấu và mức nợ công khổng lồ của Mỹ.

Để USD đóng vai trò huyết mạch thanh toán, Mỹ phải đóng vai trò "người tiêu dùng cuối cùng", dùng USD để mua hàng hóa thực chất của các nước khác. Hệ quả là một nền kinh tế Mỹ dựa trên thâm hụt vĩnh viễn, tạo ra sự mong manh trước các cú sốc địa chính trị.

Bức trần thặng dư và giới hạn của Nhân dân tệ

Sự kiện Iran bắt buộc thanh toán phí qua eo biển Hormuz bằng RMB dẫn đến suy đoán về việc đồng tiền này sẽ sớm thay thế USD. Tuy nhiên, cấu trúc kinh tế của Trung Quốc là rào cản tự nhiên đối với tham vọng này.

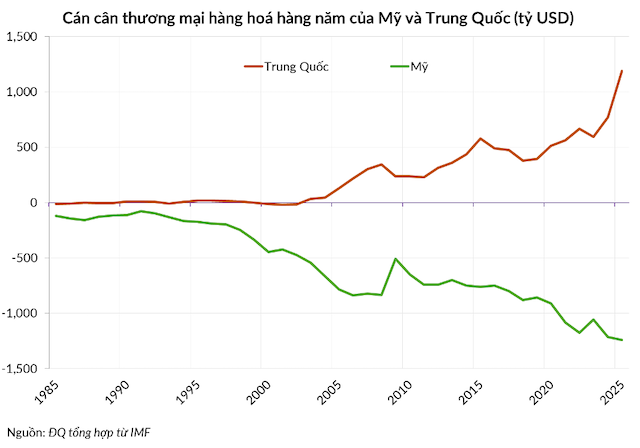

Dữ liệu từ Tổng cục Hải quan Trung Quốc cho thấy thặng dư thương mại của nước này đạt kỷ lục 1.2 ngàn tỷ USD vào năm 2025, với kim ngạch xuất khẩu chạm mốc 3.8 ngàn tỷ USD. Trung Quốc đang vận hành theo cơ chế "hút" giá trị và ngoại tệ về nước thông qua năng lực sản xuất dư thừa, thay vì "bơm" thanh khoản ra bên ngoài như cách Mỹ đang làm.

Một đồng tiền muốn thay thế USD làm công cụ dự trữ toàn cầu phải giải quyết được bài toán thâm hụt của Triffin. Trung Quốc không thể đồng thời duy trì vị thế "công xưởng thế giới" (xuất siêu) và cung cấp RMB làm đồng tiền dự trữ toàn cầu (đòi hỏi nhập siêu để đẩy tiền ra).

Ngoài ra, Trung Quốc duy trì kiểm soát vốn nghiêm ngặt để đảm bảo ổn định vĩ mô, khiến RMB không thể đạt được tính hoán đổi tự do cần thiết của một đồng tiền dự trữ.

Những năm qua, Trung Quốc đã tích cực thoả thuận với các đối tác về việc giao thương với nhau bằng đồng nội tệ thay cho USD. Tuy nhiên, mục tiêu thực sự của Bắc Kinh chỉ là giảm sự phụ thuộc vào hệ thống tài chính Mỹ, đảm bảo sự tự chủ trong các hành lang thương mại trọng yếu, chứ không phải gánh vác trách nhiệm bảo đảm thanh khoản toàn cầu – một gánh nặng có thể phá vỡ mô hình tăng trưởng dựa trên xuất khẩu của Trung Quốc.

Mỹ thâm hụt thương mại triền miên và bơm USD ra thế giới, trong khi Trung Quốc liên tục xuất siêu và hút tiền về.

Sự phân mảnh của hạ tầng thanh toán toàn cầu

Cuộc khủng hoảng Hormuz 2026 là chất xúc tác cho sự trỗi dậy của các hệ thống thanh toán song song. Khi Mỹ và Israel tiến hành các chiến dịch quân sự nhắm vào Iran, việc "vũ khí hóa" hệ thống SWIFT đã không còn đạt hiệu quả tuyệt đối như giai đoạn 2012 hay 2018.

Hệ thống thanh toán xuyên biên giới của Trung Quốc (CIPS) đã chứng kiến sự bùng nổ về khối lượng giao dịch. Đến tháng 3/2026, các quốc gia thuộc khối nam bán cầu (Global South) đã bắt đầu tích hợp mạnh mẽ hơn vào hệ hạ tầng tài chính kỹ thuật số của Trung Quốc để đảm bảo dòng chảy năng lượng.

Thế giới đang chứng kiến sự chuyển dịch sang các cơ sở hạ tầng tách biệt với USD. Đồng tiền kỹ thuật số của ngân hàng trung ương (CBDC) đang định hình lại phương thức thanh toán xuyên biên giới.

Nền tảng mBridge – dự án CBDC do Trung Quốc dẫn đầu cùng với Thái Lan, UAE và Hong Kong – đã đạt khối lượng giao dịch vượt ngưỡng 55 tỷ USD vào đầu năm 2026. Giao dịch qua mBridge cho phép các quốc gia thanh toán trực tiếp với nhau, loại bỏ vai trò trung gian của các ngân hàng đại lý Mỹ.

Cấu trúc mới này tạo ra một thực tế: thị trường tài chính thế giới đang bị phân mảnh. Thay vì một hệ thống thống nhất dưới trướng USD, các "ốc đảo" tiền tệ đang hình thành dựa trên các khối thương mại nội vùng.

Một hệ thống tài chính đa cực và sự trở lại của vàng

Tương lai của thị trường tiền tệ hậu chiến tranh Iran 2026 là một hệ thống đa cực phân lớp, nơi nhiều đồng tiền cùng đóng vai trò quan trọng nhưng không có đồng tiền nào giữ vị thế áp đảo tuyệt đối.

Lớp thứ nhất là các loại tiền pháp định (fiat). USD vẫn sẽ là đồng tiền lớn nhất nhờ chiều sâu của thị trường trái phiếu và uy tín pháp lý lâu đời, nhưng vai trò thống trị trong thương mại năng lượng đã bị lung lay vĩnh viễn.

RMB sẽ củng cố vị thế như một đồng tiền thanh toán quan trọng trong các giao dịch song phương của Trung Quốc và các đối tác năng lượng lớn, nhưng gặp trở ngại do chính mô hình kinh tế xuất siêu của nước này. Euro và các đồng tiền khác sẽ chia sẻ phần còn lại của chiếc bánh thanh toán toàn cầu.

Lớp thứ hai là sự trỗi dậy của tiền kỹ thuật số pháp định (CBDC) và các hạ tầng thanh toán song song (CIPS, mBridge). Sự phát triển của các công nghệ này làm giảm chi phí và tăng tốc độ giao dịch, đồng thời cung cấp một giải pháp thay thế khi các lệnh trừng phạt tài chính được áp dụng.

Lớp thứ ba là sự lên ngôi của các tài sản lưu trữ giá trị thực. Trong một thế giới phân mảnh, nơi niềm tin vào tiền pháp định bị xói mòn bởi lạm phát cơ cấu, mức nợ công khổng lồ và vũ khí hóa tài chính, thế giới đang chứng kiến sự chuyển dịch vốn mạnh mẽ.

Vàng, với tính khan hiếm tuyệt đối và không chịu rủi ro đối tác, đang lấy lại vị thế hầm trú ẩn an toàn. Các ngân hàng trung ương đang tăng cường tích trữ vàng để đa dạng hóa dự trữ ngoại hối, giảm rủi ro liên quan đến tài sản định giá bằng USD. Các loại tài sản kỹ thuật số với đặc tính khó bị kiểm soát cũng sẽ trở thành một phần trong danh mục phòng vệ vĩ mô của các tổ chức tài chính.

Biến cố tại eo biển Hormuz vào tháng 4/2026 là lời cảnh báo cuối cùng cho sự kết thúc của một trật tự tài chính kéo dài hơn nửa thế kỷ. Thế giới đang phải làm quen với một thực tế phức tạp hơn: một ma trận tài chính phân mảnh, quyền lực tiền tệ được chia sẻ và rủi ro địa chính trị trở thành một biến số cố định trong mọi bài toán kinh tế. Việc nắm bắt cơ chế vận hành của hệ thống đa cực này là điều kiện sinh tồn cho các quốc gia và doanh nghiệp trong thập kỷ tới.

Đức Quyền