DGW, DPG và FPT có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị mua DGW nhờ hưởng lợi từ xu hướng tăng giá thiết bị công nghệ và mở rộng các mảng kinh doanh; mua DPG nhờ động lực tăng trưởng từ xây lắp hạ tầng và bất động sản; mua FPT nhờ triển vọng ổn định dù thay đổi cách hạch toán FOX và nền tảng tăng trưởng dài hạn.

Khuyến nghị mua DGW với giá mục tiêu 54,400 đồng/cp

Trong báo cáo cập nhật nhanh ngày 24/03, Chứng khoán FPT (FPTS) đưa ra 3 luận điểm đầu tư dành cho CTCP Thế Giới Số (HOSE: DGW).

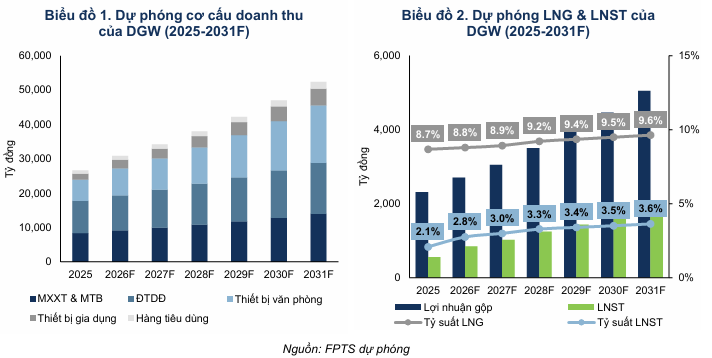

Thứ nhất, mảng máy tính xách tay và máy tính bảng (MTXT & MTB) và điện thoại di động dự kiến hưởng lợi từ tình trạng thiếu hụt RAM. Cụ thể, năm 2026, doanh thu MTXT & MTB và điện thoại di động dự kiến đạt 9,200 tỷ đồng và 10,200 tỷ đồng, lần lượt tăng 9.6% và 9% so với cùng kỳ năm trước, nhờ giá bán các sản phẩm này gia tăng bởi tình trạng thiếu hụt RAM.

Giai đoạn 2026 - 2031 dự báo gia tăng lần lượt 8.7%/năm và 7.8%. Động lực tăng trưởng của mảng MTXT & MTB đến từ giá bán cải thiện theo đà tăng của giá RAM và xu hướng cao cấp hóa. Động lực tăng trưởng của điện thoại di động đến từ gia tăng mức độ thâm nhập của hãng Motorola (phân phối trong quý 4/2025) và gia tăng thị phần của Xiaomi trong điện thoại Android nhờ lợi thế về hiệu năng trên giá bán.

Thứ hai là triển vọng mảng thiết bị văn phòng tích cực nhờ xu hướng gia tăng đầu tư vào trung tâm dữ liệu. Theo đó, doanh thu thiết bị văn phòng năm 2026 dự kiến đạt 7,815 tỷ đồng, tăng 26.1% và tăng trưởng 16.5%/năm trong giai đoạn 2026 - 2031, với động lực chính đến từ máy chủ, máy trạm và giải pháp năng lượng (gần 55% doanh thu), nhờ xu hướng đầu tư vào trung tâm dữ liệu của các công ty công nghệ (VNG, VCCorp), các nhà mạng viễn thông (Viettel, VNG, CMC, VNPT) và chính phủ.

Thứ ba là mảng thiết bị gia dụng có tiềm năng tăng trưởng lớn. Doanh thu thiết bị gia dụng đạt 2,550 tỷ đồng, tăng 46.5% và tăng trưởng 13.7%/năm trong giai đoạn 2026 - 2031 nhờ mở rộng mạng lưới phân phối sang các kênh truyền thống và danh mục sản phẩm, đồng thời gia tăng thị phần của các sản phẩm hiện hữu như tivi và tủ lạnh của Xiaomi với lợi thế về thiết kế, giá thành và hệ sinh thái đi kèm.

Dù vậy, FPTS vẫn nhấn mạnh các rủi ro cần chú ý đối với DGW, gồm xung đột Mỹ - Iran leo thang có thể làm trầm trọng tình trạng thiếu hụt chip nhớ, bên cạnh đó là tiến độ triển khai mảng phân phối dầu nhờn.

FPTS khuyến nghị mua cổ phiếu DGW với giá mục tiêu là 54,400 đồng/cp, bằng phương pháp chiết khấu dòng tiền FCFE và FCFF.

|

Xem chi tiết tại đây

Khuyến nghị mua DPG với giá mục tiêu 55,400 đồng/cp

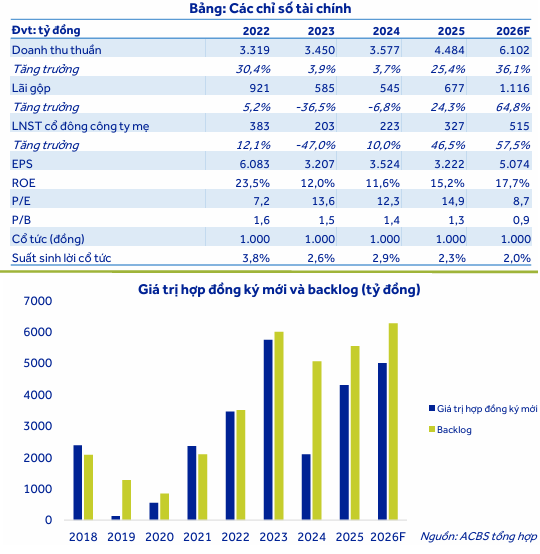

Chứng khoán ACB (ACBS) kỳ vọng CTCP Tập đoàn Đạt Phương (HOSE: DPG) duy trì đà tăng trưởng tích cực trong năm 2026 nhờ đóng góp đồng thời từ hai mảng cốt lõi là xây lắp hạ tầng và bất động sản. Trong đó, mảng xây dựng đóng vai trò động lực chính khi doanh nghiệp liên tục ký kết các hợp đồng giá trị lớn, đảm bảo backlog dồi dào cho giai đoạn 1 - 2 năm tới. Song song, mảng bất động sản bước vào giai đoạn bàn giao tại dự án Casamia Balanca Hội An, hỗ trợ cải thiện biên lợi nhuận.

Với mảng xây lắp, DPG tiếp tục khẳng định vị thế là một trong những nhà thầu thi công cầu hàng đầu, khi 12/18 hợp đồng ký mới từ năm 2024 thuộc lĩnh vực xây dựng cầu, phân khúc có rào cản kỹ thuật cao và biên lợi nhuận tốt hơn. Chiến lược tập trung này giúp nâng cao chất lượng backlog và tạo nền tảng tăng trưởng bền vững. Ngay đầu năm 2026, DPG đã trúng thầu dự án cầu Trần Hưng Đạo với giá trị gần 2,900 tỷ đồng, qua đó kỳ vọng tổng giá trị hợp đồng ký mới năm 2026 có thể vượt 5,000 tỷ đồng, tăng 15% so với cùng kỳ, tiếp tục củng cố đà tăng trưởng trung hạn. Tính đến hiện tại, backlog ước đạt hơn 9,000 tỷ đồng, tương đương gần 2.5 lần doanh thu năm 2025, đảm bảo nguồn công việc ổn định cho các năm tới.

Về bất động sản, DPG đã hoàn tất pháp lý và chính thức mở bán dự án Casamia Balanca trong năm 2025, bắt đầu ghi nhận doanh thu ở mức khiêm tốn. ACBS kỳ vọng giai đoạn 2026 - 2027 sẽ bước vào chu kỳ bàn giao cao điểm, trở thành động lực tăng trưởng chính của doanh nghiệp. Riêng năm 2026, ước tính mảng bất động sản có thể đóng góp hơn 1,200 tỷ đồng doanh thu và khoảng 200 tỷ đồng lợi nhuận ròng, trong khi đóng góp năm 2025 gần như không đáng kể.

Với mảng thủy điện, năm 2026, thủy văn nhiều khả năng chuyển dần sang trung tính và tiến tới El Nino vào cuối năm, tạo áp lực lên sản lượng thủy điện. ACBS dự phóng doanh thu đạt khoảng 535 tỷ đồng, giảm 10%. Dù suy giảm theo chu kỳ, thủy điện vẫn duy trì lợi nhuận ổn định 150 - 170 tỷ đồng/năm.

Trong diễn biến đáng chú ý khác, đầu năm 2026, DPG đã thông qua kế hoạch chào bán riêng lẻ 17.8 triệu cp với giá 36,000 đồng/cp cho 8 nhà đầu tư chuyên nghiệp, dự kiến thu về khoảng 640 tỷ đồng. Nguồn vốn sẽ được phân bổ 18% cho dự án kính hoa siêu trắng, 48% cho Khu phức hợp nghỉ dưỡng Bình Dương và 34% bổ sung vốn lưu động, đầu tư thiết bị thi công. Động thái này giúp doanh nghiệp gia tăng năng lực tài chính, chủ động nguồn vốn cho các dự án lớn, đồng thời duy trì bảng cân đối ở trạng thái an toàn và bền vững.

Từ các đánh giá trên, ACBS dự phóng doanh thu thuần năm 2026 của DPG đạt 6,102 tỷ đồng, tăng 36% và lãi ròng 515 tỷ đồng, tăng 58%, qua đó duy trì khuyến nghị mua với giá mục tiêu cuối năm 2026 là 55,400 đồng/cp.

Xem chi tiết tại đây

Khuyến nghị mua FPT với giá mục tiêu 126,541 đồng/cp

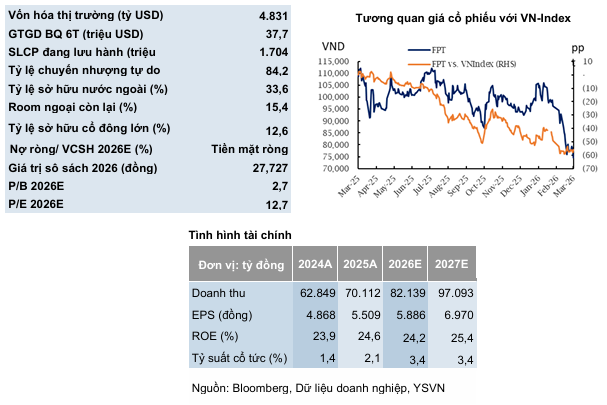

Đánh giá của Chứng khoán Yuanta được đưa ra theo dòng sự kiện Tập đoàn FPT (HOSE: FPT) thông báo không còn hợp nhất FPT Telecom (FOX) vào BCTC kể từ năm 2026, thay vào đó sẽ hạch toán khoản đầu tư vào FOX như một công ty liên kết.

Theo FPT, việc củng cố vai trò của Bộ Công an tại FOX được triển khai nhất quán với chủ trương của Đảng và Nhà nước về sắp xếp, quản lý và nâng cao hiệu quả vốn Nhà nước và thúc đẩy chuyển đổi số. Ban lãnh đạo cho biết bước ngoặt này sẽ cho phép FOX và FPT tham gia sâu hơn vào nền kinh tế số của Việt Nam bằng cách tận dụng hạ tầng vững chắc của FOX để tăng trưởng bền vững.

FPT sở hữu 45.7% cổ phần tại FOX nhưng trước đây vẫn hạch toán là công ty con do có quyền kiểm soát - hiện nay quyền này đã được chuyển sang Bộ Công an. Kể từ 2026, FPT sẽ chỉ ghi nhận phần lợi nhuận tương ứng với tỷ lệ sở hữu tại FOX thay vì hợp nhất 100% doanh thu và lợi nhuận ròng. Thay đổi này không ảnh hưởng đến lãi ròng hoặc EPS cơ bản của FPT.

FOX đóng góp 28% doanh thu của FPT, do đó, bắt đầu từ quý 1/2026, doanh thu trên báo cáo kết quả kinh doanh của FPT sẽ giảm khoảng 28% so với phương pháp hợp nhất FOX trước đây. Ngoài ra, biên lợi nhuận gộp của FPT sẽ thấp hơn do viễn thông là mảng kinh doanh có tỷ suất lợi nhuận cao. Tuy nhiên, các ước tính về lãi ròng và EPS sẽ không thay đổi (trong điều kiện các yếu tố khác không đổi).

Bảng cân đối kế toán cũng sẽ loại bỏ tài sản của FOX. Thay đổi này loại bỏ 100% tài sản và nợ phải trả của FOX khỏi bảng cân đối kế toán hợp nhất của FPT, phần sở hữu của FPT tại FOX sẽ được ghi nhận là đầu tư vào công ty liên kết. Điều này sẽ làm giảm khoảng 26.1 ngàn tỷ đồng khỏi tổng tài sản (29.6% tổng tài sản theo phương pháp hạch toán cũ), trong đó có 13 ngàn tỷ đồng là tiền mặt và các khoản đầu tư ngắn hạn tính đến năm 2025.

Lợi ích cổ đông thiểu số giảm đáng kể. Việc ngừng hợp nhất FOX cũng làm giảm các khoản mục lợi ích cổ đông thiểu số trên báo cáo kết quả kinh doanh và bảng cân đối kế toán của FPT. Lợi ích cổ đông thiểu số chiếm 15.3% lãi sau thuế tại thời điểm quý 4/2025.

Yuanta không thấy có thay đổi đáng kể nào đối với hoạt động vận hành tại cả FPT và FOX. Với việc Bộ Công an là cổ đông kiểm soát, FOX sẽ tiếp tục duy trì đà tăng trưởng mạnh mẽ và từ đó mang lại lợi ích cho các cổ đông lớn.

Yuanta cho biết đang điều chỉnh mô hình định giá FPT để cập nhật các thay đổi này, nhưng không kỳ vọng sẽ có những thay đổi lớn đối với dự báo lãi ròng dựa trên thay đổi về hạch toán kế toán này.

Do đó, Yuanta tiếp tục duy trì khuyến nghị mua với giá mục tiêu 126,541 đồng/cp, với các điểm nhấn đến từ triển vọng mảng kinh doanh toàn cầu dự kiến ổn định trong năm 2026, lợi thế cạnh tranh vững chắc nhờ chi phí thấp. Tuy nhiên, nhà đầu tư cần lưu ý rủi ro từ sự cạnh tranh gay gắt trong mảng giáo dục.

Xem chi tiết tại đây

Huy Khải