Trực tuyến

ĐHĐCĐ VIB: Chia cổ tức gần 19%, tăng trưởng 20-30%/năm giai đoạn 2027-2036

Sáng ngày 08/04/2026, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) tổ chức họp ĐHĐCĐ thường niên với các tờ trình: Mục tiêu lợi nhuận trước thuế 11,550 tỷ đồng, dự chi cổ tức gần 19% và hoàn tất triển khai Basel III theo phương pháp tiêu chuẩn theo Thông tư 14/2025/TT-NHNN.

ĐHĐCĐ thường niên 2026 của VIB được tổ chức sáng ngày 08/04 tại TPHCM.

|

Hoàn tất Basel III, lợi nhuận tăng bình quân 26%/năm sau 9 năm

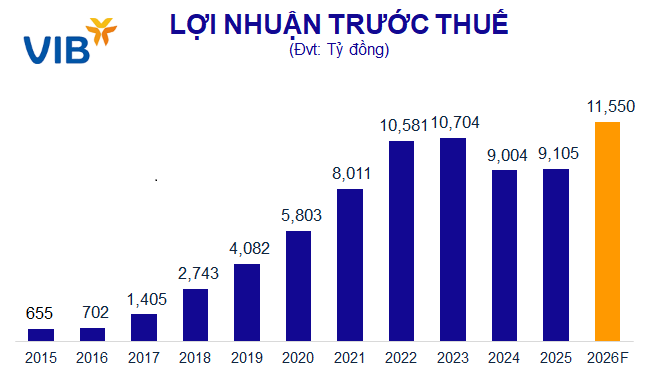

Mở đầu Đai hội, Chủ tịch HĐQT - ông Đặng Khắc Vỹ chia sẻ, lợi nhuận trước thuế năm 2025 đạt 9,105 tỷ đồng - tăng 1% so với năm 2024, ROE đạt 16.5%.

Đề cập con số tăng trưởng 1%, Chủ tịch cho biết đây là quyết định có chủ đích của HĐQT và Ban điều hành. Năm 2025, VIB đã có một lựa chọn chiến lược: tăng mạnh trích lập dự phòng rủi ro, làm sạch bảng cân đối kế toán, và củng cố nền tảng vốn và quản lý rủi ro, đầu tư mạnh mẽ vào công nghệ, sản phẩm, dịch vụ của ngân hàng bán lẻ, khách hàng doanh nghiệp và con người - nền móng cho giai đoạn tăng trưởng tiếp theo. VIB ưu tiên sức mạnh dài hạn hơn hình ảnh ngắn hạn.

Đó là quyết định chiến lược và số liệu chứng minh điều đó. Tỷ lệ nợ xấu giảm còn 2.2% - giảm 20 điểm cơ bản so với mức 2.4% năm 2024. Đây là mức thấp nhất trong giai đoạn 2023-2025. Hơn 90% danh mục tín dụng bán lẻ là các khoản vay có tài sản bảo đảm. Và tại ngân hàng doanh nghiệp - tỷ lệ nợ xấu gần như bằng không 0.04%.

VIB đã hoàn tất Basel III theo phương pháp tiêu chuẩn trước lộ trình ngành, hệ số CAR đạt 12.2% tính đến 31/12/2025, cho thấy bảng cân đối vừa có khả năng chịu đựng áp lực, vừa hỗ trợ tăng trưởng.

“Tôi muốn đặt năm 2025 vào đúng bối cảnh của nó. Một năm chỉ là một điểm dữ liệu. Chín năm mới là thành tích thực sự”, Chủ tịch Đặng Khắc Vỹ chia sẻ.

Kể từ năm 2017, VIB đã tăng trưởng kép: Tổng tài sản tăng 21%/năm so với bình quân ngành 12%; tín dụng bán lẻ tăng 23%/năm so với bình quân ngành 14%; lợi nhuận tăng 26%/năm so với bình quân ngành 23%; ROE bình quân đạt 23% so với bình quân ngành 17%.

Duy trì tốc độ tăng trưởng 20-30%/năm trong giai đoạn VIB 3.0

Chủ tịch HĐQT chia sẻ, năm 2026 là năm kỷ niệm 30 năm ngày thành lập VIB. Với những kết quả đạt được trong 9 năm vừa qua và những nền tảng đã được xây dựng, cùng với chiến lược, VIB sẽ hoàn thành kế hoạch kinh doanh đề xuất cho năm 2026 - năm cuối cùng của VIB 2.0, đồng thời, tin tưởng VIB bước vào chu kỳ tăng trưởng tiếp theo với mô hình kinh doanh sáng tạo, thông minh, tạo lập chuẩn mực sản phẩm dịch vụ tài chính thế hệ mới, duy trì tốc độ tăng trưởng 20-30%/năm trong giai đoạn VIB 3.0 (2027-2036).

VIB đặt mục tiêu tăng trưởng dư nợ tín dụng khoảng 15% trong năm 2026, phù hợp với định hướng điều hành của Ngân hàng Nhà nước (NHNN) theo hướng thận trọng trong bối cảnh áp lực lạm phát, biến động lãi suất và rủi ro địa chính trị vẫn tiềm ẩn, đồng thời yêu cầu kiểm soát chất lượng tín dụng và an toàn hệ thống. Tỷ lệ nợ xấu kiểm soát dưới 3%.

Trên nền tảng đó, Ngân hàng kỳ vọng đạt lợi nhuận trước thuế 11,550 tỷ đồng, tăng 27% so với năm 2025, tiếp tục duy trì hiệu quả hoạt động nhờ tối ưu danh mục tài sản, cải thiện biên lợi nhuận và kiểm soát chi phí.

Nguồn: VietstockFinance

|

Chủ tịch Đặng Khắc Vỹ cho biết, tầm nhìn bán lẻ của VIB định vị trở thành nền tảng tài chính chính cho mỗi khách hàng - không chỉ là ngân hàng họ vay tiền, mà là ngân hàng họ giao dịch, tiết kiệm, đầu tư và bảo vệ tài chính xuyên suốt vòng đời của họ và gia đình.

"Chúng ta không chỉ phục vụ một phân khúc riêng lẻ, mà hướng tới toàn bộ dải khách hàng - từ Youth, Mass, Mass Affluent đến Affluent - đồng thời mở rộng mạnh mẽ sang nhóm hộ kinh doanh và doanh nghiệp vừa và nhỏ. Mỗi phân khúc nhận được trải nghiệm tài chính được cá nhân hóa sâu sắc bằng dữ liệu và AI".

Năm trụ cột sản phẩm của ngân hàng bán lẻ. Thứ nhất, là tín dụng, giải quyết trọn vẹn bốn nhu cầu tài chính cơ bản: mua nhà, mua xe, vay kinh doanh và tiêu dùng. Tất cả được số hóa từ 50 - 100% toàn trình.

Thứ hai là huy động vốn. Thay vì tiếp cận truyền thống theo lãi suất cố định, VIB chuyển sang các giải pháp tối ưu hóa tài sản cá nhân - giúp khách hàng sinh lời linh hoạt theo ngày, tuần, tháng, được cá nhân hóa dựa trên toàn bộ hành vi và giá trị quan hệ với ngân hàng. Tiết kiệm không còn là sản phẩm đơn lẻ - mà là một thành phần trong hệ sinh thái tài chính thông minh.

Thứ ba là thẻ - lĩnh vực VIB có lợi thế cạnh tranh rõ nét. VIB đặt mục tiêu dẫn đầu thị trường thẻ trong 3 năm tới, thẻ VIB sẽ là công cụ thanh toán toàn dân.

Thứ tư là bảo hiểm và đầu tư, cung cấp giải pháp bảo vệ toàn diện 360 độ từ bảo hiểm nhân thọ, phi nhân thọ, từ bảo vệ bản thân đến bảo vệ tài sản và gia đình.

Thứ năm là thanh toán và ngân hàng giao dịch, hiện thực hóa chiến lược là ngân hàng giao dịch hàng đầu dành cho khách hàng trong định vị 3 năm tới của Ngân hàng bán lẻ.

Năm 2026, VIB mở rộng phạm vi cá nhân hóa từ cá nhân sang hệ sinh thái xung quanh khách hàng là gia đình thông qua Family Banking, các nhóm chi tiêu và tiết kiệm chung, các cộng đồng có nhu cầu tài chính tương đồng. Đồng thời nâng chuẩn toàn diện trải nghiệm Privilege Banking và đẩy mạnh giải pháp chuyên biệt cho Business Banking. Ngày 10/04, VIB sẽ chính thức ra mắt Ngân hàng ưu tiên, tái định nghĩa đặc quyền, cung cấp những giải pháp tài chính linh hoạt, cùng khách hàng làm chủ thời cuộc.

Toàn bộ hệ sản phẩm, giải pháp của chúng tôi luôn xuất phát từ nhu cầu của khách hàng, linh hoạt theo từng thời điểm dựa trên nền tảng dữ liệu và ứng dụng AI phân tích chuyên sâu hành vi khách hàng, giúp VIB từng bước tạo lập chuẩn mực sản phẩm dịch vụ tài chính thế hệ mới ở giai đoạn VIB 3.0 (2027-2036).

Con người với khung HAGT là cách VIB đặt tiêu chuẩn nhân sự ngân hàng trong kỷ nguyên AI. Với khoảng 10,000 cán bộ nhân viên hiện nay, VIB đặt mục tiêu vận hành với năng suất tăng gấp đôi, tương đương 20,000 người.

Bằng mô hình HAGT. Trong đó: H - Human Intelligence: trí tuệ con người. A -Artificial Intelligence: trí tuệ nhân tạo. G - GNM: Bản đồ Điều hướng Tổng quát. T - Technology Tools: công cụ công nghệ.

Bốn yếu tố này tương tác nhân bội lẫn nhau. Trí tuệ Con người được khuếch đại bởi AI, được cấu trúc bởi GNM và được đưa vào vận hành bởi Công nghệ hiện đại - đây là cách VIB tăng quy mô, tăng chất lượng, giảm chi phí và thực thi tầm nhìn “Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam”.

Trả cổ tức tổng tỷ lệ 19%

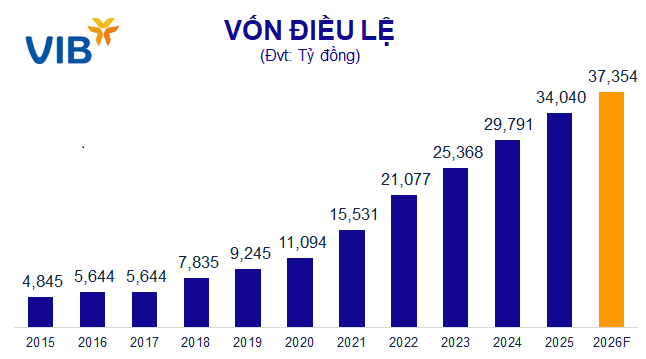

Năm 2026, VIB dự kiến chia trả cổ tức với tổng tỷ lệ gần 19%. Cụ thể, VIB dự kiến trả cổ tức 9% bằng tiền mặt (tương đương gần 3,064 tỷ đồng), phát hành tỷ lệ 9.5% cổ phiếu thưởng cho cổ đông hiện hữu và 0.24% cổ phiếu theo chương trình ESOP. Đây được xem là mức chi trả cân bằng giữa việc đảm bảo lợi ích cổ đông trong ngắn hạn và tăng cường vốn tự có để phục vụ tăng trưởng trong dài hạn.

Về phương án tăng vốn điều lệ, VIB dự kiến phát hành thêm hơn 323 triệu cp, tương đương tỷ lệ 9.5% cho cổ đông hiện hữu và phát hành 8 triệu cp ESOP, tỷ lệ 0.24% cho người lao động. Nguồn sử dụng để tăng vốn điều lệ gồm lợi nhuận sau thuế chưa phân phối lũy kế và quỹ dự trữ bổ sung vốn điều lệ căn cứ trên Báo cáo tài chính năm 2025 đã được kiểm toán.

Nếu phát hành thành công, vốn điều lệ của VIB sẽ tăng từ 34,040 tỷ đồng lên gần 37,354 tỷ đồng.

Nguồn: VietstockFinance

|

...Tiếp tục cập nhật

Cát Lam