Doanh nghiệp bảo hiểm trước cơn “cuồng phong” chiến sự Trung Đông

Khói lửa chiến tranh tại Trung Đông đang phả hơi nóng lên thị trường vận tải và bảo hiểm hàng hải toàn cầu, khiến phí bảo hiểm bắt đầu “tăng nhiệt”.

Cơn sốt phí bảo hiểm tại các vùng chiến sự

Xung đột trực diện giữa liên minh Mỹ - Israel và Iran bùng nổ cuối tháng 2/2026 với chiến dịch “Operation Epic Fury”, đã đẩy Trung Đông vào cuộc chiến toàn diện. Sự hỗn loạn lan rộng khi Iran tấn công các sân bay quốc tế tại Dubai, Kuwait City, Manama, gây thiệt hại hạ tầng và khiến hàng không dân dụng khu vực bị tê liệt hoàn toàn.

Sau các đợt không kích ban đầu, Iran chuyển sang chiến tranh du kích trên biển và sử dụng các lực lượng ủy nhiệm để phá hoại hạ tầng năng lượng của các nước láng giềng. Eo biển Hormuz tuy không đóng cửa hoàn toàn nhưng luôn trong tình trạng “nguy hiểm cao độ”, khiến phí bảo hiểm và chi phí vận tải tăng vọt. Một số nguồn tin cho biết, chi phí bảo hiểm cho tàu thuyền đi qua eo biển Hormuz đã tăng vọt gấp 12 lần - một con số đủ để khiến bất kỳ chủ tàu nào cũng phải “rùng mình”, nhưng lại vô tình thắp lên một ảo ảnh về lợi nhuận cho các nhà đầu tư cá nhân đối với nhóm cổ phiếu bảo hiểm.

Trên lý thuyết, ngành bảo hiểm vận hành dựa trên nguyên tắc vàng: Rủi ro càng cao, phí càng đắt. Việc phí bảo hiểm tăng đôi khi khiến một bộ phận nhà đầu tư dễ suy diễn rằng doanh thu của các doanh nghiệp bảo hiểm sẽ lập tức được hưởng lợi, từ đó xem đây là cơ hội để “xuống tiền” với nhóm cổ phiếu bảo hiểm trong bối cảnh chiến sự Trung Đông leo thang.

Tại Việt Nam, bảo hiểm hàng hải chủ yếu tập trung ở một số doanh nghiệp có kinh nghiệm lâu năm trong mảng bảo hiểm công nghiệp và năng lượng như PVI, Bảo Việt hay Bảo Minh. Các doanh nghiệp này thường cung cấp bảo hiểm cho hàng hóa xuất nhập khẩu, thân tàu hoặc trách nhiệm của chủ tàu trong các chuyến vận tải quốc tế. Khi rủi ro địa chính trị tại Trung Đông gia tăng, nhu cầu bảo hiểm đối với hàng hóa và tàu biển có thể tăng lên, đặc biệt với các chuyến hàng đi qua các tuyến vận tải nhạy cảm như Biển Đỏ hay Vịnh Ba Tư.

Tuy vậy, thị trường chứng khoán luôn là một phép tính khắc nghiệt hơn mọi lý thuyết. Diễn biến thực tế từ đầu tháng 3/2026 đang kể một câu chuyện trái ngược hoàn toàn với những kỳ vọng màu hồng rằng chiến sự sẽ mang lại lợi ích cho ngành.

|

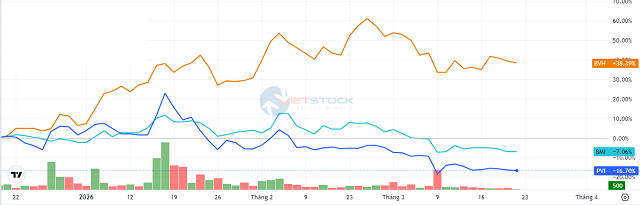

Giá cổ phiếu bảo hiểm bước vào pha điều chỉnh từ đầu tháng 3/2026

Nguồn: VietstockFinance

|

Tính đến phiên giao dịch ngày 16/3/2026, thay vì “cưỡi sóng” chiến sự để đi lên, nhóm cổ phiếu bảo hiểm lại đang chìm sâu trong sắc đỏ. PVI bốc hơi hơn 11% giá trị và BMI cũng không ngoại lệ khi rơi gần 8% kể từ khi chiến sự bùng phát.

Sự thật đằng sau những con số…

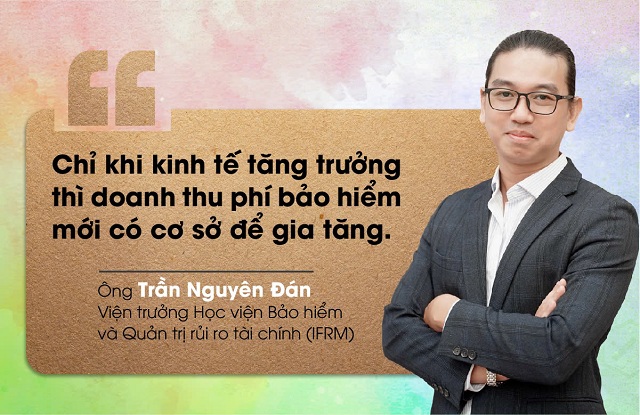

Vén màn những kỳ vọng về việc hưởng lợi từ xung đột, ông Trần Nguyên Đán - Viện trưởng Học viện Bảo hiểm và Quản trị rủi ro tài chính (IFRM) - khẳng định: chiến sự tại Trung Đông hoàn toàn không phải là cơ sở để kỳ vọng tổng doanh thu phí bảo hiểm tại Việt Nam sẽ gia tăng.

Theo ông, việc phí bảo hiểm tăng chủ yếu áp dụng đối với các tàu hàng đi qua hoặc hoạt động gần khu vực xung đột, khi các chuyến tàu này phải chịu thêm phụ phí rủi ro hoặc bị áp dụng điều khoản loại trừ. Trên thực tế, phần lớn hợp đồng bảo hiểm hàng hóa và tàu biển đều loại trừ rủi ro chiến tranh, nên tác động trực tiếp đến nguồn thu phí bảo hiểm của các doanh nghiệp nội địa là không đáng kể.

Một số ý kiến cho rằng, chi phí vận chuyển tăng sẽ làm giá trị hàng hóa xuất nhập khẩu tăng theo, từ đó khiến phí bảo hiểm - vốn được tính theo giá trị đơn hàng - tăng lên. Lập luận này, theo ông Đán, có phần hợp lý, nhưng xét trên tổng thể cấu trúc phí bảo hiểm phi nhân thọ tại Việt Nam, con số này chỉ chiếm một tỷ trọng rất nhỏ, không đủ để tạo nên một cú hích thực thụ.

Dưới góc nhìn của vị chuyên gia, muốn hiểu về doanh thu bảo hiểm, phải nhìn vào gốc rễ.

“Vấn đề cốt lõi cần nhìn nhận là nguồn gốc của doanh thu phí bảo hiểm phi nhân thọ tại Việt Nam đến từ đâu. Phần lớn doanh thu đều từ khối lượng tài sản được bảo hiểm. Bảo hiểm tài sản bao gồm xe cộ, công trình và nhiều loại tài sản khác. Yếu tố quyết định sự gia tăng của khối tài sản này không gì khác ngoài tăng trưởng kinh tế.

Bên cạnh đó, các sản phẩm bảo hiểm con người như bảo hiểm sức khỏe hay bảo hiểm tai nạn cũng phụ thuộc lớn vào khả năng chi trả và nhu cầu của người dân. Yếu tố thúc đẩy nhu cầu này chính là sự gia tăng thu nhập. Nói cách khác, sự phát triển của thị trường bảo hiểm vẫn gắn chặt với điều kiện tăng trưởng kinh tế”, ông Đán lý giải.

Theo ông Đán, chỉ khi kinh tế tăng trưởng thì doanh thu phí bảo hiểm mới có cơ sở để gia tăng. Ngược lại, nếu chi phí sinh hoạt tăng trong khi thu nhập không cải thiện, sức mua đối với bảo hiểm sẽ suy giảm, ảnh hưởng rõ rệt đến cả bảo hiểm con người trong mảng phi nhân thọ lẫn bảo hiểm nhân thọ.

“Người dân sẵn sàng chi một khoản cho bảo hiểm khi điều kiện tài chính cho phép. Nhưng khi vật giá leo thang, chẳng hạn giá xăng tăng kéo theo chi phí vận tải và giá hàng hóa tăng, họ có xu hướng cắt giảm những khoản chi chưa thật sự cấp thiết, trong đó có bảo hiểm”, ông Đán phân tích. Khi đó, thị trường bảo hiểm không những khó tăng trưởng mà còn có nguy cơ suy giảm doanh thu phí.

Ông cũng nhấn mạnh rằng, chiến tranh về cơ bản luôn để lại những tác động tiêu cực lên nền kinh tế toàn cầu. Trong bối cảnh bất ổn gia tăng, nhu cầu đầu cơ các tài sản trú ẩn như vàng thường tăng lên. Tại Việt Nam, hoạt động đầu tư vàng chủ yếu diễn ra dưới dạng vàng miếng. Khi người dân có xu hướng tích trữ vàng nhiều hơn, dòng vốn dành cho đầu tư sản xuất - kinh doanh có thể bị thu hẹp, qua đó làm giảm động lực tăng trưởng kinh tế.

Một khi đầu tư suy giảm và kinh tế chậm lại, kế hoạch phát triển của thị trường bảo hiểm cũng khó đạt được như kỳ vọng. “Điều thị trường cần là chiến sự sớm chấm dứt. Khi môi trường kinh tế ổn định trở lại, những tín hiệu tích cực sẽ giúp thị trường phục hồi tốt hơn và tạo điều kiện để ngành bảo hiểm tiếp tục tăng trưởng”, ông Đán cho biết.

Qua những phân tích từ chuyên gia, có thể thấy, bảo hiểm là ngành sống dựa trên sức khỏe của nền kinh tế. Khi kinh tế còn chịu áp lực thì “con thuyền” bảo hiểm vẫn sẽ phải đối mặt với nhiều con sóng ngược hơn là những cơn gió thuận chiều.

Khang Di