FTSE, MSCI đang tái định hình thị trường tài chính châu Á, Hàn Quốc và Việt Nam kỳ vọng hút vốn

Hàn Quốc và Việt Nam kỳ vọng hút mạnh dòng vốn ngoại, trong khi Indonesia trả giá vì không đáp ứng tiêu chuẩn.

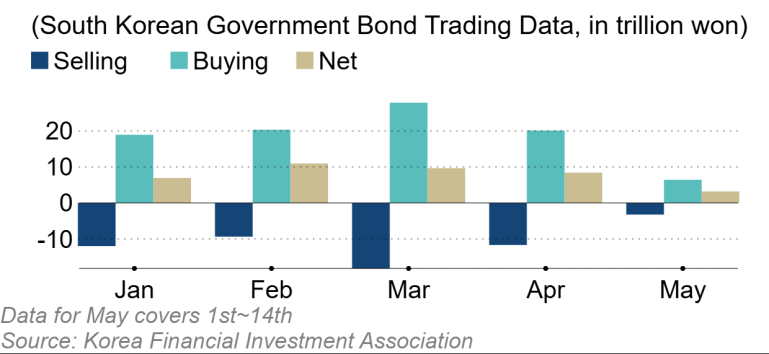

Tháng 4 vừa qua, FTSE Russell đã đưa Hàn Quốc vào chỉ số trái phiếu Chính phủ toàn cầu chủ lực World Government Bond Index (WGBI). Ngay sau đó, nhà đầu tư nước ngoài đã rót khoảng 15.1 ngàn tỷ Won (10.1 tỷ USD) vào trái phiếu Chính phủ Hàn Quốc, tạo nên bầu không khí ăn mừng tại Seoul.

“2026 sẽ là năm đầu tiên thị trường trái phiếu Chính phủ của chúng tôi bước sang đẳng cấp thị trường phát triển nhờ được đưa vào WGBI”, Bộ trưởng Tài chính Koo Yun-cheol phát biểu trong ngày 12/05. “Điều này sẽ giúp trái phiếu Chính phủ Hàn Quốc trở thành tài sản đầu tư ổn định và đáng tin cậy hơn trong mắt nhà đầu tư toàn cầu”.

Diễn biến này cho thấy ảnh hưởng ngày càng lớn của các nhà cung cấp chỉ số toàn cầu đối với thị trường tài chính châu Á. Những quốc gia đáp ứng được các tiêu chuẩn khắt khe sẽ nhanh chóng thu hút dòng vốn lớn, trong khi các thị trường bị hạ bậc có thể chịu tác động tiêu cực mạnh không kém.

Tại Hàn Quốc, quyết định của FTSE Russell được đưa ra sau hàng loạt nỗ lực cải cách nhằm tăng sức hấp dẫn của thị trường trái phiếu đối với nhà đầu tư quốc tế. Trong đợt đánh giá tháng 3/2024, FTSE Russell đã nâng mức độ tiếp cận thị trường của Hàn Quốc lên ngưỡng đủ điều kiện tham gia chỉ số.

Ông Ethan Seo, Giám đốc thị trường toàn cầu của BNP Paribas Hàn Quốc, cho biết việc gia nhập WGBI đồng nghĩa các quỹ mô phỏng chỉ số buộc phải phân bổ vốn vào trái phiếu Hàn Quốc, qua đó hỗ trợ cả thị trường trái phiếu lẫn đồng Won.

“Dòng vốn thụ động toàn cầu sẽ trở thành một cấu phần quan trọng của dòng tiền sắp tới và đây sẽ là dòng vốn mang tính cấu trúc, ổn định đối với thị trường nội địa”, ông nói.

Ông Roheet Shah, Chuyên gia phụ trách giao dịch với các định chế tài chính khu vực châu Á - Thái Bình Dương tại MarketAxess, cho rằng tâm lý tích cực của nhà đầu tư với trái phiếu chính phủ Hàn Quốc sau khi vào WGBI đang giúp thị trường hấp thụ tốt áp lực nguồn cung.

“Đây không còn là thị trường chỉ dành cho một nhóm nhỏ nhà đầu tư nữa”, ông Shah nhận định. “Hàn Quốc đã xây dựng được nền tảng nhà đầu tư sâu và đa dạng, và với WGBI, nước này đang ngày càng được tích hợp sâu vào danh mục đầu tư toàn cầu”.

|

Giá trị mua ròng của khối ngoại lên tới 39,000 tỷ Won

|

Trong khi đó, chỉ số VN-Index của Việt Nam tăng hơn 4% hôm 08/04 sau khi FTSE Russell xác nhận sẽ nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi hạng hai vào ngày 21/09.

Thị trường mới nổi hạng hai nằm thấp hơn một bậc so với nhóm thị trường mới nổi tiên tiến. Quyết định được đưa ra sau đợt đánh giá giữa kỳ của FTSE Russell hồi tháng 3/2026.

Việt Nam đã triển khai nhiều cải cách để đủ điều kiện nâng hạng, bao gồm mở cửa cho môi giới nước ngoài và bãi bỏ quy định yêu cầu nhà đầu tư tổ chức nước ngoài phải có sẵn toàn bộ tiền trước khi mua cổ phiếu.

“Việc nâng hạng phản ánh những cải thiện quan trọng về hạ tầng thị trường”, ông David Sol, Trưởng bộ phận chính sách toàn cầu của FTSE Russell, cho biết. Theo ông, quyết định nâng hạng sẽ giúp Việt Nam đứng cùng nhóm với Trung Quốc, Ấn Độ, Philippines và Indonesia.

Việt Nam gần đây cũng đáp ứng hai tiêu chí cuối cùng để được nâng hạng, gồm cho phép giao dịch không cần ký quỹ trước (prefunding) và xây dựng cơ chế xử lý giao dịch thất bại.

Nhà đầu tư nước ngoài đã nhanh chóng mua vào nhiều cổ phiếu có khả năng được thêm vào bộ chỉ số FTSE, từ Vinamilk (HOSE: VNM) tới Hòa Phát (HOSE: HPG). Họ cũng mua cả những doanh nghiệp chưa đủ điều kiện như Thế Giới Di Động (HOSE: MWG).

Tuy nhiên, giới phân tích vẫn lo ngại nguy cơ “méo mó chỉ số”, khi dòng vốn thụ động tập trung quá lớn vào các cổ phiếu vốn hóa lớn.

Ông Sana ur Rehman, Chuyên gia phân tích cấp cao tại EBC Financial Group, cho rằng sự tập trung này là “một hạn chế mang tính cấu trúc”, nhưng đang dần được cải thiện và chính việc nâng hạng cũng là một phần của giải pháp.

Ông Rehman kỳ vọng thị trường Việt Nam sẽ đa dạng hơn nhờ hai yếu tố: Chính phủ đang giảm sở hữu tại nhiều doanh nghiệp nhà nước, đồng thời làn sóng IPO mới sẽ bổ sung thêm các doanh nghiệp vốn hóa lớn trong lĩnh vực bán lẻ, y tế, viễn thông và sản xuất, thay vì chỉ tập trung vào bất động sản và ngân hàng.

Theo dự báo của Chứng khoán ACB (ACBS), các cổ phiếu như Vietcombank (HOSE: VCB) , Masan (HOSE: MSN) và SSI sẽ nằm trong nhóm hưởng lợi từ dòng vốn ngoại bắt đầu từ tháng 9.

Tuy nhiên, quyết định của các nhà cung cấp chỉ số không phải lúc nào cũng mang lại lợi ích. Indonesia là ví dụ điển hình.

Thị trường chứng khoán Indonesia lao dốc trong ngày 13/05 sau khi MSCI loại 6 doanh nghiệp nội địa khỏi bộ chỉ số chuẩn toàn cầu trong đợt rà soát quý.

Theo ông Harry Su, Giám đốc nghiên cứu tại Samuel Sekuritas Indonesia, dòng vốn rút ra từ các quỹ chủ động và thụ động có thể lên tới 1 - 1.7 tỷ USD.

Làn sóng bán tháo của nhà đầu tư nước ngoài cũng gây áp lực lên đồng Rupiah, vốn đã giảm xuống mức thấp kỷ lục so với USD vào tuần trước.

Hồi tháng 1, MSCI thông báo sẽ ngừng bổ sung cổ phiếu Indonesia vào các chỉ số thị trường mới nổi do lo ngại về tính minh bạch và tỷ lệ free-float không đạt yêu cầu. Thị trường Indonesia khi đó từng có lúc giảm gần 9% trong phiên.

MSCI cho biết dù Sở giao dịch chứng khoán Indonesia đã cải thiện hệ thống dữ liệu free-float, nhiều nhà đầu tư vẫn lo ngại về tính minh bạch trong cơ cấu sở hữu và nguy cơ giao dịch phối hợp làm méo mó quá trình hình thành giá.

Tháng 4, cơ quan quản lý Indonesia phản ứng bằng cách hạ ngưỡng công bố danh tính cổ đông lớn từ 5% xuống 1%, đồng thời nâng yêu cầu free-float tối thiểu từ 7.5% lên 15%.

Tuy nhiên, động thái loại bỏ 6 doanh nghiệp khỏi chỉ số cho thấy MSCI vẫn chưa bị thuyết phục.

MSCI cho biết sẽ tiếp tục theo dõi tính hiệu quả và nhất quán của các chính sách mới trước khi xem xét đưa thêm cổ phiếu Indonesia vào chỉ số thị trường mới nổi.

Indonesia hiện còn cân nhắc mở rộng hệ thống phân loại nhà đầu tư tổ chức từ 9 lên 39 nhóm, đồng thời công bố danh sách các doanh nghiệp có tỷ lệ sở hữu tập trung quá cao.

Sở giao dịch chứng khoán Indonesia cũng đã điều chỉnh các bộ chỉ số chủ lực như IDX30, LQ45 và IDX80 bằng cách loại bỏ các cổ phiếu nằm trong danh sách sở hữu tập trung.

“Việc triển khai cải cách minh bạch bao gồm loại bỏ các cổ phiếu có cơ cấu sở hữu quá tập trung khỏi bộ chỉ số chủ lực”, sở giao dịch cho biết.

Bà Friderica Widyasari Dewi, Chủ tịch Cơ quan Dịch vụ Tài chính Indonesia (OJK), cho rằng việc MSCI ghi nhận các nỗ lực cải cách của Indonesia cho thấy các chính sách đang phát huy tác dụng.

Hai cổ phiếu thuộc MSCI là Barito Renewables Energy và Dian Swastatika Sentosa hiện đã bị đưa vào danh sách sở hữu tập trung.

Ông Hasan Fawzi, phụ trách giám sát thị trường vốn của OJK, cho biết một số cổ phiếu Indonesia có thể tiếp tục bị điều chỉnh tỷ trọng hoặc bị loại khỏi MSCI.

Ông cho rằng động thái của MSCI là “một lời cảnh báo sớm” mà giới đầu tư Indonesia đã tiếp nhận nghiêm túc.

Vũ Hạo