Khi ESOP tiến hóa

Cơ chế phát hành cổ phiếu cho người lao động (ESOP) tại Việt Nam đang dịch chuyển từ định giá cố định theo mệnh giá sang nguyên tắc thị trường. Thay đổi này giải quyết tình trạng bất đối xứng lợi ích giữa ban điều hành và cổ đông.

Ảnh minh họa

|

Trong đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) của CTCP Đầu tư Điện Máy Xanh (DMX) tháng 5/2026, Tổng Giám đốc Đoàn Văn Hiểu Em đã đăng ký mua 2 triệu cổ phiếu ở mức giá phân bổ 80,000 đồng/cp, tổng trị giá 160 tỷ đồng. Gia đình Chủ tịch HĐQT Nguyễn Đức Tài đăng ký mua thêm 1.6 triệu cổ phiếu, tương đương 128 tỷ đồng.

Theo ông Hiểu Em, ngay sau IPO, Điện Máy Xanh dự kiến triển khai chương trình cổ phiếu ESOP, nhưng thay vì phát hành ngang mệnh giá như thông lệ, ban lãnh đạo sẽ phải mua cổ phiếu ESOP bằng với giá thị trường.

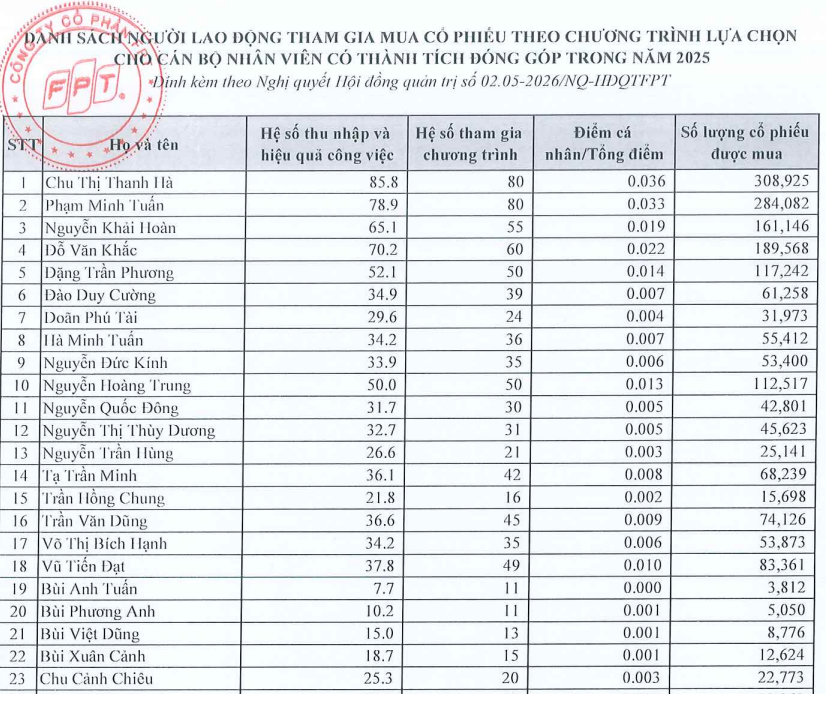

Cũng trong quý 2/2026, CTCP FPT công bố chi tiết danh sách phát hành ESOP cho cán bộ nhân viên. Cơ chế phân bổ được tính toán trực tiếp từ hệ số hiệu quả công việc (KPI) thực tế và điểm đánh giá năng lực nội bộ, phản ánh mức độ đóng góp định lượng vào cấu trúc lợi nhuận chung của tập đoàn.

Sự kiện tại DMX đánh dấu sự kết thúc của một thời gian dài ESOP được phát hành dưới dạng phúc lợi giá rẻ. Với FPT, các định mức phân bổ đang được thiết lập lại dựa trên những tiêu chí tính toán cụ thể và nguyên tắc giao dịch ngang giá thị trường, buộc các nhà điều hành phải trả chi phí thực tế để sở hữu cổ phần.

Sự thay đổi này xuất phát từ yêu cầu quản trị nội tại mang tính sống còn của nhóm các doanh nghiệp có sự phụ thuộc cao vào nguồn nhân sự cốt lõi.

Nguồn: FPT

|

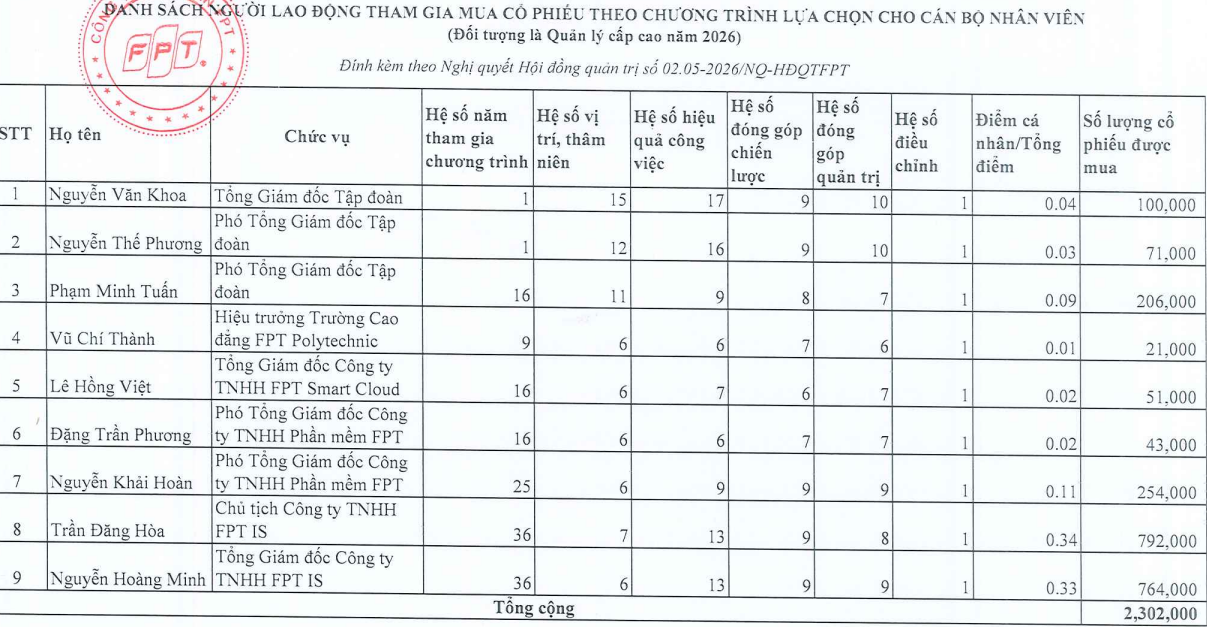

FPT có đến gần 400 cán bộ nhân viên được tham gia mua cổ phiếu ESOP trong năm 2025 với số lượng hơn 8.5 triệu cp. Riêng đối tượng Quản lý cấp cao năm 2026 có 9 người được mua hơn 2.3 triệu cp.

|

ESOP giữ chân người tài bằng cách nào?

Trong nền kinh tế hiện đại, các ngành dịch vụ thâm dụng vốn nhân tài và vận hành dựa trên năng lực quản trị hệ thống, đơn cử như công nghệ thông tin và chuỗi bán lẻ quy mô lớn, chia sẻ đặc tính chung là rất ít phụ thuộc vào tài nguyên tự nhiên, đất đai. Tài sản cơ sở để duy trì biên lợi nhuận của các doanh nghiệp này nằm ở nguồn nhân lực quản lý cấp cao, các kỹ sư công nghệ và đội ngũ thiết kế hệ thống.

Trong tập hợp các doanh nghiệp có tài sản nguồn nhân lực lớn, FPT, Tập đoàn Công nghệ CMC (HOSE: CMG) ở lĩnh vực công nghệ, cùng với Thế Giới Di Động (MWG) và DMX ở lĩnh vực bán lẻ đang đóng vai trò là những tổ chức đi đầu trong việc tái định hình luật chơi ESOP.

Lợi nhuận của nhóm doanh nghiệp này tỷ lệ thuận với khả năng kiểm soát chuỗi cung ứng, tối ưu hóa thuật toán phần mềm và kỹ năng quản trị trải nghiệm khách hàng hàng loạt. Nếu một đối thủ cạnh tranh thu hút được đội ngũ nhân sự cốt cán, lợi thế cạnh tranh của các doanh nghiệp này sẽ sụp đổ nhanh hơn sự khấu hao của bất kỳ loại tài sản hữu hình nào.

Do đó, ESOP được thiết kế như một cơ chế trói buộc bằng lợi ích tài chính, chuyển đổi cơ cấu thu nhập của nhân sự cấp cao từ tiền lương cố định sang vị thế đồng sở hữu cổ phần. Bằng cách thiết lập thời gian hạn chế chuyển nhượng, doanh nghiệp kiểm soát tỷ lệ luân chuyển nhân sự, đảm bảo sự liền mạch của bộ máy vận hành trong các chu kỳ chiến lược từ 3 đến 5 năm.

Khi định giá ESOP không sòng phẳng

Tuy có ích trong việc giữ chân người tài nhưng việc áp dụng ESOP với cơ chế ấn định giá phát hành bằng mệnh giá (10,000 đồng/cp) là một sự phân bổ tài sản bất lợi đối với cổ đông nhỏ lẻ.

Trong năm 2025, Đầu tư Thế giới Di động (MWG) đã phát hành gần 18 triệu cổ phiếu ESOP với giá 10,000 đồng/cp cho đội ngũ cán bộ chủ chốt. Tại thời điểm chốt quyền và phát hành, giá cổ phiếu MWG trên thị trường là 60,000 đồng/cp, gấp 6 lần mệnh giá. Ban điều hành và đội ngũ quản lý chỉ cần chi trả số tiền 179.5 tỷ đồng để nhận về khối lượng cổ phiếu có giá trị thị trường lên tới 1,082 tỷ đồng.

Về nguyên lý tài chính, số chênh lệch hơn 900 tỷ đồng được tài trợ gián tiếp bởi chính các cổ đông hiện hữu thông qua hiệu ứng pha loãng giá trị thu nhập trên mỗi cổ phần (EPS). Cơ chế này không phản ánh nguyên tắc đồng hành về mặt rủi ro, mà chỉ đơn thuần là việc tái phân phối tài sản từ nhà đầu tư sang ban lãnh đạo.

Với giả định khi năng lực quản trị doanh nghiệp suy giảm, hoạt động kinh doanh đi xuống khiến giá cổ phiếu trên sàn mất 2/3 giá trị (từ 60,000 đồng rơi xuống còn 20,000 đồng/cp), các nhà đầu tư và cổ đông hiện hữu sẽ mất phần lớn tài sản đầu tư gốc. Ngược lại, đối với người nhận ESOP, khi hết thời hạn phong tỏa và bán ra ở mức giá thấp nhất là 20,000 đồng, họ vẫn ghi nhận biên lợi nhuận 100% so với phần vốn gốc 10,000 đồng đã bỏ ra ban đầu.

Sự lệch pha về lợi ích này đã dẫn đến các phản ứng bảo vệ quyền lợi từ phía thị trường, buộc hội đồng quản trị của các tập đoàn phải thiết lập các rào cản kỹ thuật mới nhằm tái cân bằng quyền lợi.

Lời giải cho các vấn đề của ESOP

Tại kỳ họp đại hội cổ đông thường niên năm 2025, MWG đã đưa ra một tiêu chuẩn mới khi gắn điều kiện phát hành ESOP với hiệu suất biến động giá cổ phiếu tương đối trên thị trường. Tỷ lệ phát hành ESOP chỉ được kích hoạt nếu thị giá cổ phiếu MWG đạt mức tăng trưởng cao hơn chỉ số thị trường chung (VN-Index) cộng thêm một phần bù rủi ro tối thiểu là 5%.

Cơ chế này triệt tiêu tình huống ban điều hành nhận thưởng thụ động từ xu hướng tăng giá của toàn bộ thị trường chung. Lãnh đạo chỉ được phân bổ ESOP khi tạo ra giá trị vượt trội thực sự so với các tài sản rủi ro tương đương.

Giải pháp của Điện Máy Xanh (DMX), công ty con của MWG, vào năm 2026 là áp dụng cơ chế định giá ngang bằng. Việc lãnh đạo DMX phải mua cổ phiếu bằng đúng giá thị trường (80,000 đồng/cổ phiếu) tạo ra cơ chế bỏ vốn đối ứng bình đẳng, không có sự ưu đãi như với các chương trình ESOP thông thường.

Nếu giá ESOP bằng với giá thị trường, thì tại sao ban lãnh đạo không đặt lệnh mua trên sàn cho nhanh, mà phải qua ESOP phức tạp?

Điểm mấu chốt là cổ phiếu ESOP thường bị áp dụng điều khoản hạn chế chuyển nhượng theo quy chế của công ty, thường là 1-3 năm. Việc lãnh đạo tự nguyện nộp “tiền tươi”, mua ngang giá thị trường, nhưng lại chấp nhận từ bỏ đặc quyền thanh khoản T+2.5 chính là bản cam kết mức độ cao nhất.

Tác động dễ thấy nhất của cấu trúc ESOP với giá trên sàn là loại bỏ khoảng đệm an toàn nhờ mua giá rẻ. Nếu doanh nghiệp đánh mất thị phần, lợi nhuận sụt giảm, ban lãnh đạo sẽ chịu chung một tỷ lệ lỗ vốn tương đương các cổ đông khác. Áp lực này buộc bộ máy điều hành phải tối ưu hóa năng lực hoạt động và bảo vệ các chỉ số tài chính cơ sở.

FPT vẫn duy trì mức giá phát hành ESOP theo mệnh giá 10,000 đồng/cp, thấp hơn nhiều so với thị giá 70,000-80,000 đồng/cp trên sàn giao dịch. Thay vì triệt tiêu phần bù định định giá như DMX, FPT chọn cách kiểm soát chặt đầu vào thông qua một bộ lọc phân bổ, khoản chênh lệch giá trao cho những cá nhân theo các KPI, phản ánh mức độ đóng góp định lượng vào cấu trúc lợi nhuận của tập đoàn.

Nộp thuế cho ESOP

Việc cổ phiếu ESOP bị phong tỏa trong 1-3 năm đặt ra câu hỏi: Người lao động phải nộp thuế ngay khi nhận ESOP, hay đến khi chuyển nhượng mới phải nộp?

Theo điểm đ Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, cổ phiếu ESOP được xác định là một loại lợi ích do người sử dụng lao động trả, và là một loại thu nhập chịu thuế. Còn khoản 11 Điều 26 Thông tư này quy định rõ: cá nhân khi nhận thưởng bằng cổ phiếu chưa phải nộp thuế ngay tại thời điểm nhận. Nghĩa vụ thuế thu nhập cá nhân chỉ chính thức phát sinh tại thời điểm cá nhân thực hiện giao dịch chuyển nhượng (bán) cổ phiếu đó trên thị trường thứ cấp.

Quy định hoãn nộp thuế này đồng nghĩa người nhận ESOP không phải bỏ tiền túi để đóng thuế trước cho một tài sản đang bị khóa, không được bán. Nếu tại thời điểm chuyển nhượng, thị giá cổ phiếu suy giảm xuống thấp hơn giá trị tại thời điểm nhận ban đầu, thu nhập chịu thuế sẽ được tính toán lại theo giá bán thực tế thấp hơn đó.

Giai đoạn 2025-2026 ghi nhận bước tiến thực chất trong quản trị doanh nghiệp Việt Nam khi ESOP được tái thiết kế để rủi ro pha loãng được kiểm soát bằng các điều kiện định lượng. Sự sòng phẳng của thị trường vốn đang được thiết lập bởi nhận thức của các doanh nghiệp tiên phong, hướng tới việc đồng hành rủi ro thực chất giữa bộ máy điều hành và cộng đồng nhà đầu tư đại chúng.

Đức Quyền