Kỳ vọng thúc đẩy quỹ hưu trí bổ sung nhờ khung pháp lý mới

Sáng ngày 22/05/2026, Bộ Tài chính đã tổ chức Hội thảo phổ biến các nội dung cốt lõi của Nghị định số 85/2026 về bảo hiểm hưu trí bổ sung. Đây là bước tiến quan trọng nhằm cụ thể hóa Luật Bảo hiểm xã hội 2024 và kế thừa hơn 10 năm triển khai thí điểm từ Nghị định 88/2016 trước đó.

Hội thảo phổ biến các nội dung cốt lõi của Nghị định số 85/2026 về bảo hiểm hưu trí bổ sung sáng ngày 22/05/2026

|

Sau 10 năm đi vào hoạt động, tới nay ở Việt Nam đã có 4 doanh nghiệp được cấp phép kinh doanh dịch vụ quản lý quỹ hưu trí bổ sung với 7 quỹ đang hoạt động. Tổng giá trị tài sản ròng đạt 2,206 tỷ đồng, tăng 26 lần so với 2021. Số người tham gia đạt 28,560 người, tăng hơn 42 lần so với 2021.

Tổng số tiền đóng góp vào quỹ năm 2025 đạt 721 tỷ đồng, tăng 26.5% so với 2024. Số tiền chi trả từ quỹ trong năm là 68.5 tỷ đồng, gấp đôi năm trước.

Tổng giá trị danh mục đầu tư của các quỹ hưu trí bổ sung tại Việt Nam tính đến cuối năm 2025 đạt 2,274 tỷ đồng, tăng trưởng gần 47% so với năm 2024. Tài sản đầu tư của các quỹ phân bổ 51% vào trái phiếu doanh nghiệp, 15% vào chứng chỉ quỹ đầu tư chứng khoán, 8% tiền tương đương tiền và phần còn lại là khoản phải thu và tài sản khác.

Nguồn: Bộ Tài chính

|

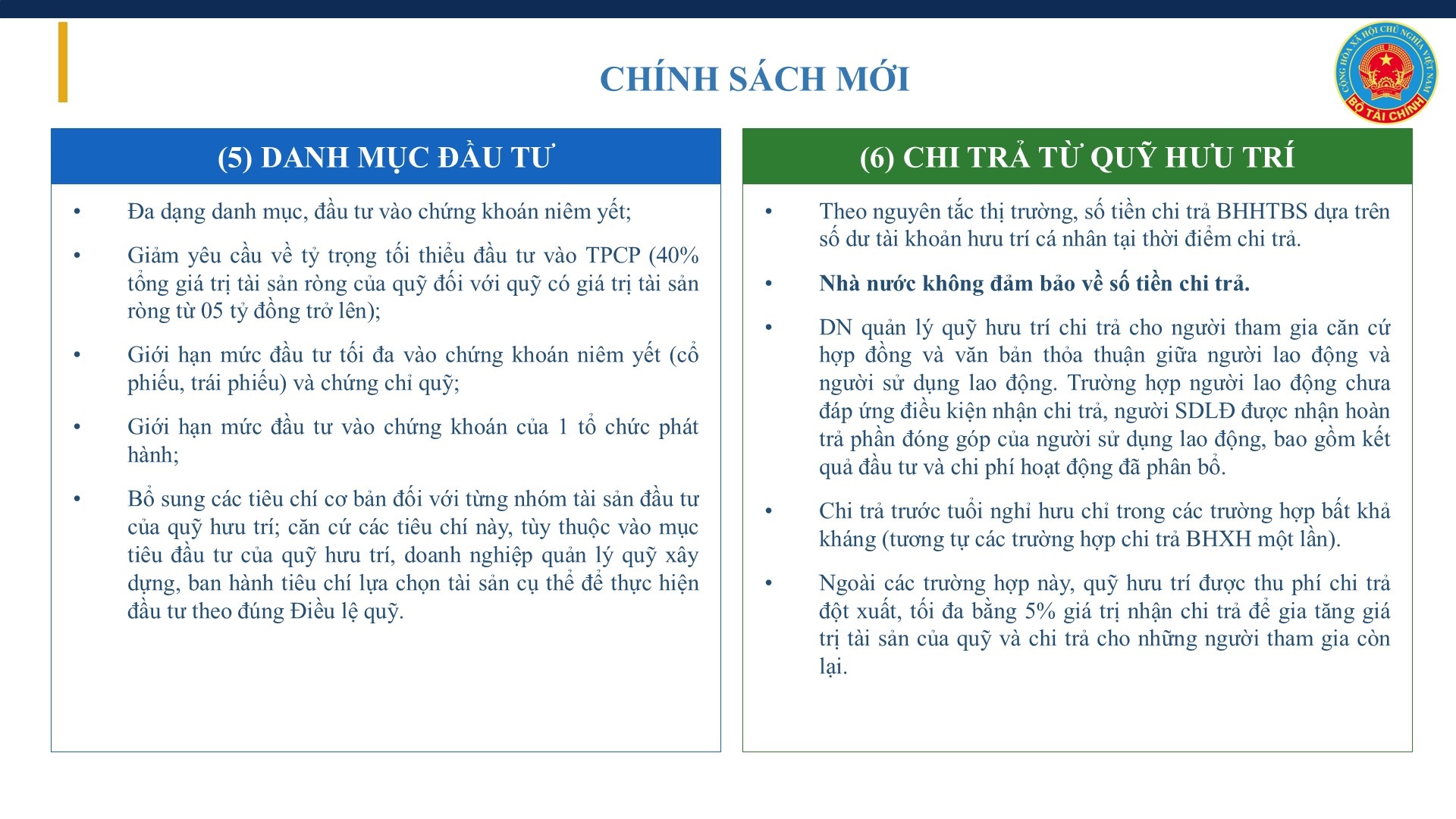

Nghị định 85/2026 về bảo hiểm hưu trí bổ sung có hiệu lực từ ngày 10/05/2026, thay thế hoàn toàn Nghị định 88/2016. Theo khuôn khổ của Nghị định 85, việc tham gia bảo hiểm hưu trí bổ sung sẽ được thực hiện thông qua doanh nghiệp sử dụng lao động, hoàn toàn dựa trên sự thỏa thuận tự nguyện và không làm ảnh hưởng đến các chính sách phúc lợi sẵn có của người lao động. Số tiền chi trả sẽ được tính toán minh bạch dựa trên số dư tài khoản cá nhân theo nguyên tắc thị trường, do đó Nhà nước sẽ không bảo đảm về số tiền chi trả.

Nhằm khuyến khích việc duy trì tài khoản đến tuổi nghỉ hưu, Nghị định mới chỉ cho phép chi trả trước hạn với các trường hợp bất khả kháng tương tự như việc rút bảo hiểm xã hội một lần. Đối với các yêu cầu rút vốn đột xuất nằm ngoài quy định này, quỹ hưu trí sẽ được phép áp dụng mức phí chi trả tối đa bằng 5% trên giá trị nhận chi trả nhằm gia tăng tài sản chung cho những người ở lại quỹ. Đồng thời, người tham gia luôn được đảm bảo quyền tiếp cận thông tin công khai trước khi đưa ra quyết định đóng góp.

Nghị định mới cũng thắt chặt điều kiện kinh doanh đối với doanh nghiệp quản lý quỹ hưu trí bổ sung. Theo đó, doanh nghiệp phải là doanh nghiệp bảo hiểm đủ điều kiện hoặc các công ty quản lý quỹ đầu tư chứng khoán được cấp phép.

Đối với công ty quản lý quỹ, Công ty phải quản lý tổng tài sản (AUM) ít nhất 1,000 tỷ đồng, có ít nhất 5 năm kinh nghiệm và đang quản lý tối thiểu 2 quỹ đại chúng, trong đó có 1 quỹ trái phiếu). Về năng lực nhân sự, yêu cầu phải có ít nhất 5 nhân viên có 5 năm kinh nghiệm trực tiếp trong lĩnh vực quản lý quỹ hưu trí; bao gồm ít nhất 3 cá nhân sở hữu chứng chỉ hành nghề hoặc phân tích tài chính quốc tế. Các tổ chức liên quan như ngân hàng giám sát hay tổ chức lưu ký cũng bắt buộc phải tuân thủ chặt chẽ điều kiện cung cấp dịch vụ và chế độ báo cáo định kỳ.

Một điểm nổi bật của Nghị định đó là quy định mới về danh mục đầu tư. Theo đó, giảm tỷ lệ Trái phiếu Chính phủ tối thiểu xuống còn 40% giá trị tài sản ròng đối với quỹ có NAV từ 5 tỷ đồng trở lên. Đa dạng hóa các tài sản đầu tư của quỹ khi cho phép đầu tư vào chứng khoán niêm yết (cổ phiếu, trái phiếu) và chứng chỉ quỹ.

Để kiểm soát rủi ro, Nghị định vẫn áp giới hạn tối đa đối với các loại tài sản. Cụ thể, giá trị đầu tư chứng khoán niêm yết không vượt quá 30% tổng giá trị tài sản quỹ. Giá trị đầu tư vào chứng khoán của cùng một tổ chức phát hành không quá 5% tổng giá trị chứng khoán đang lưu hành và không quá 10% tổng tài sản quỹ. Giá trị đầu tư vào chứng chỉ quỹ không quá 20% tổng tài sản quỹ. Đồng thời, giá trị đầu tư vào một nhóm công ty có quan hệ sở hữu nhau không quá 30% tổng tài sản quỹ.

Nguồn: Bộ Tài chính

|

Thay đổi này giúp quỹ hưu trí có thể linh hoạt trong quyết định đầu tư và đem lại tỷ suất sinh lời hấp dẫn hơn.

Song song đó, Nghị định đưa ra những yêu cầu khắt khe về giới thiệu sản phẩm. Tài liệu quảng cáo phải nêu rõ các rủi ro một cách dễ hiểu, in đậm và tách biệt. Phải khẳng định rõ đây là sản phẩm dựa trên thị trường, người tham gia tự nguyện và tự chịu rủi ro đầu tư, giá trị tài khoản có thể giảm khi thị trường biến động.

Để bảo vệ quyền lợi người tham gia và hạn chế tối đa rủi ro hệ thống, cơ quan quản lý nhà nước sẽ thực hiện cơ chế giám sát đa tầng kết hợp giữa tiền kiểm khi cấp phép và hậu kiểm khắt khe. Công tác kiểm tra sẽ được Bộ Tài chính phối hợp thực hiện định kỳ 2 năm một lần hoặc kiểm tra đột xuất. Nếu vi phạm dẫn đến việc bị thu hồi Giấy chứng nhận, doanh nghiệp sẽ không được nộp lại hồ sơ trong vòng 3 năm, hoặc có thể bị đình chỉ thành lập quỹ mới trong 2 năm và buộc phải công bố thông tin công khai.

Chia sẻ tại sự kiện, đại diện từ Ngân hàng Thế giới (WB) cũng nhấn mạnh tầm quan trọng của việc đa dạng hóa các sản phẩm hưu trí tự nguyện, đồng thời áp dụng chính sách ưu đãi thuế để ứng phó với bài toán già hóa dân số. Với những điểm nghẽn pháp lý được tháo gỡ, Bộ Tài chính đặt kỳ vọng hệ thống quỹ bảo hiểm hưu trí bổ sung không chỉ giảm thiểu gánh nặng cho ngân sách nhà nước trong dài hạn mà còn trở thành kênh huy động nguồn vốn dài hạn quan trọng, góp phần phát triển cơ sở nhà đầu tư cho cả thị trường vốn và thị trường trái phiếu Việt Nam.

Chí Kiên