Lãi suất cho vay qua đêm tăng trở lại lên 9.35%

Sau khi giảm về mức 6.13% vào phiên cuối tuần (5/6), lãi suất cho vay qua đêm tăng trở lại lên 9.35% vào phiên 8/6.

Phiên 8/6, Ngân hàng Nhà nước (NHNN) tiếp tục hút thanh khoản VND thông qua kênh thị trường mở (OMO). Cụ thể, NHNN bơm mới 33,200 tỷ đồng qua kênh OMO với kỳ hạn từ 7-56 ngày và lãi suất 4.5%/năm. Trong đó, 13 thành viên trúng thầu 9,985.66 tỷ đồng kỳ hạn 56 ngày; 10 thành viên trúng thầu 10,092.19 tỷ đồng kỳ hạn 35 ngày; 9 thành viên trúng thầu 13,121.76 tỷ đồng kỳ hạn 7 ngày.

Trong khi đó, khối lượng đáo hạn trên kênh cho vay cầm cố giấy tờ có giá đạt 35,218 tỷ đồng. Qua đó, nhà điều hành hút ròng 2,018 tỷ đồng trong ngày.

Cập nhật phiên 9/6, NHNN bơm mới 2,281 tỷ đồng qua kênh OMO với kỳ hạn từ 7-56 ngày và lãi suất 4.5%/năm. Trong đó, 4 thành viên trúng thầu 1,000 tỷ đồng kỳ hạn 56 ngày; 3 thành viên trúng thầu 921 tỷ đồng kỳ hạn 35 ngày; 2 thành viên trúng thầu 1,000 tỷ đồng kỳ hạn 7 ngày.

Trong khi đó, khối lượng đáo hạn trên kênh cho vay cầm cố giấy tờ có giá đạt 10,998 tỷ đồng. Qua đó, nhà điều hành hút ròng 8,175 tỷ đồng trong ngày, kéo lượng OMO lưu hành trong hệ thống còn khoảng 302,941 tỷ đồng.

Nguồn: VietstockFinance

|

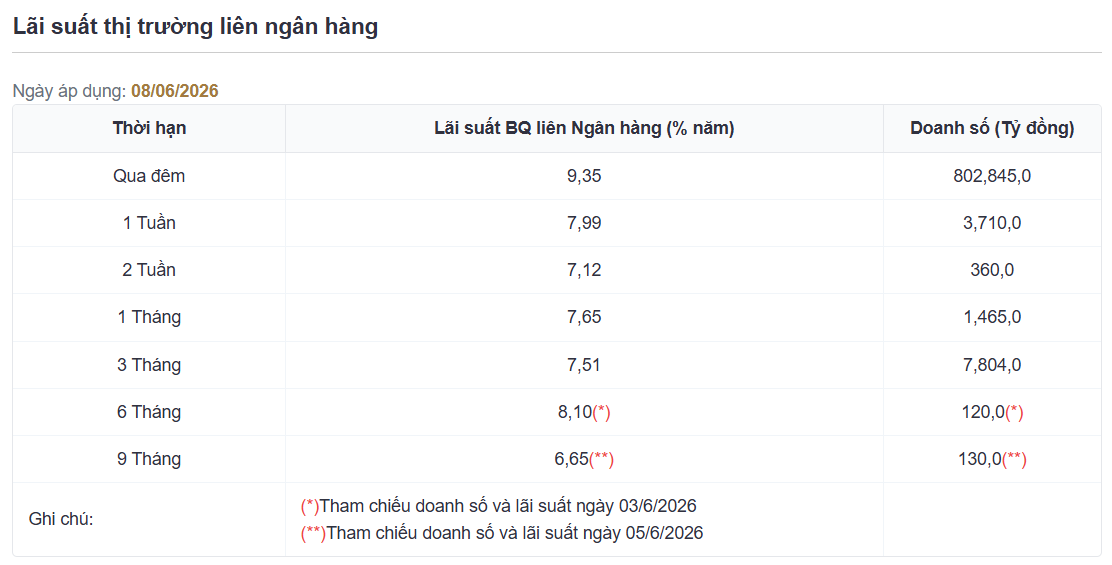

Theo đó, lãi suất trên thị trường liên ngân hàng tăng trở lại ở một số kỳ hạn so với phiên 5/6. Cụ thể, lãi suất bình quân qua đêm tăng 3.22 điểm phần trăm, lên 9.35%/năm. Kỳ hạn 1 tuần tăng 1.57 điểm phần trăm lên 7.9%/năm; kỳ hạn 2 tuần tăng 0.21 điểm phần trăm lên 7.12%/năm.

Trong khi các kỳ hạn dài hơn tăng nhẹ như kỳ hạn 1 tháng tăng lên 7.65%/năm; kỳ hạn 3 tháng tăng lên 7.51%/năm; kỳ hạn 6 tháng giữ nguyên 8.1%/năm; kỳ hạn 9 tháng giữ nguyên ở mức 6.65%/năm.

Nguồn: NHNN

|

Thanh khoản hệ thống ngân hàng chưa có tín hiệu hạ nhiệt

Theo báo cáo cập nhật triển vọng ngành Ngân hàng vào ngày 09/06/2026 của CTCK Rồng Việt (VDSC), bức tranh hiện tại về thanh khoản hệ thống ngân hàng ngày một căng thẳng, chưa cho thấy tín hiệu sớm hạ nhiệt.

Tính đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5.71% trong khi tăng trưởng huy động vốn chỉ đạt 2.98% - khoảng cách tín dụng/huy động tiếp tục nới rộng so với các tháng trước.

Kết quả là, chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 ước đạt hơn 2.5 triệu tỷ đồng, đẩy tỷ lệ LDR thị trường 1 lên ước khoảng 115% - tăng so với mức 109% cuối 2025 và 106% cuối 2024.

Theo VDSC, đây không phải diễn biến nhất thời. Áp lực thanh khoản thực tế đã kéo dài liên tục từ quý 4/2025 đến nay, và kéo theo đó, mặt bằng lãi suất liên ngân hàng cũng như lãi suất huy động dân cư đã leo thang tương ứng trong suốt giai đoạn này, bất chấp nhiều nỗ lực can thiệp của cơ quan quản lý.

Thanh khoản căng thẳng bắt nguồn từ sự cộng hưởng của 3 yếu tố: Cầu tín dụng tăng tốc mạnh (đặc biệt kỳ hạn trung dài hạn); huy động vốn bị hút ra khỏi hệ thống bởi ngân sách Nhà nước bội thu và tỷ trọng tiền mặt tăng; NHNN buộc phải thu hẹp bơm OMO do dư địa tỷ giá và lạm phát bị siết chặt.

Các biện pháp can thiệp của NHNN - từ chỉ đạo hành chính về giảm lãi suất huy động đến điều chỉnh kỹ thuật LDR theo Thông tư 08/2026 - đều chỉ xử lý phần ngọn, không giải quyết được sự mất cân đối cung-cầu vốn căn bản trong hệ thống.

Trong bối cảnh chính sách tiền tệ hết dư địa, điểm tựa thanh khoản duy nhất là đẩy nhanh giải ngân đầu tư công để đảo ngược trạng thái bội thu ngân sách Nhà nước và đưa tiền trở lại hệ thống - cho đến khi điều đó xảy ra, áp lực lãi suất khó hạ nhiệt bền vững.

Hàn Đông