Lãi suất tiền gửi USD bằng 0%, ngân hàng “giữ chân” USD thế nào?

Mức lãi suất tiền gửi USD bằng 0% tưởng chừng là “dấu chấm hết” cho khả năng huy động ngoại tệ của các ngân hàng, nhưng thực tế lại chứng minh một nghịch lý.

Từ năm 2016, ngành ngân hàng đã đưa lãi suất gửi USD về 0% để kích thích việc nắm giữ VND. Cùng với đó, Ngân hàng Nhà nước (NHNN) cũng triển khai nhiều công cụ chính sách để hạn chế tình trạng găm giữ ngoại tệ, trong đó có quy định siết việc mua USD khi chưa phát sinh nhu cầu thực, cũng như cơ chế điều hành tỷ giá trung tâm biến động hàng ngày. Cách điều hành mới giúp giảm kỳ vọng đầu cơ, qua đó hạn chế tình trạng “đô la hóa” trong nền kinh tế.

Quy trình phổ biến là doanh nghiệp và người dân có ngoại tệ sẽ đem bán cho tổ chức tín dụng, tổ chức tín dụng bán lại cho NHNN. Nhờ vậy, dự trữ ngoại hối được củng cố. Cơ quan điều hành cũng đã nhiều lần nhấn mạnh: nếu tăng lãi suất tiền gửi bằng ngoại tệ tức là người nắm giữ ngoại tệ vừa được lợi về biến động tỷ giá cộng thêm lãi suất tiền gửi. Điều này sẽ gây tâm lý chuyển dịch tiền gửi từ VND sang ngoại tệ, tiềm ẩn nguy cơ rủi ro thị trường ngoại hối.

Nhu cầu nắm giữ USD vẫn hiện hữu

Dù vậy, thực tế cho thấy, nhu cầu nắm giữ USD không hoàn toàn phụ thuộc vào lãi suất. Trong bối cảnh kinh tế toàn cầu nhiều biến động, không ít cá nhân và doanh nghiệp vẫn lựa chọn giữ ngoại tệ như một kênh phòng ngừa rủi ro.

Chính yếu tố kỳ vọng tỷ giá đã trở thành một dạng “lợi suất ngầm”, thay thế cho mức lãi suất danh nghĩa bằng 0. Nói cách khác, khi USD tăng giá so với VND, người nắm giữ vẫn có thể thu được lợi ích tài chính mà không cần đến tiền lãi từ ngân hàng.

Chính điều này khiến các ngân hàng rơi vào thế khó nếu chỉ trông chờ người dân bán lại USD khi tỷ giá tăng, trong khi nhu cầu ngoại tệ ở các khu vực khác của thị trường vẫn luôn hiện hữu.

Trước thực tế đó, các ngân hàng buộc phải chuyển hướng sang những giải pháp linh hoạt hơn. Một trong những cách làm phổ biến là cho phép khách hàng sử dụng USD làm tài sản đảm bảo để vay VND với chi phí thấp. Nhờ vậy, thay vì “để USD nằm yên trong két sắt”, khách hàng vẫn có thể khai thác hiệu quả nguồn vốn này cho hoạt động kinh doanh. Trong một số trường hợp, lãi suất vay chỉ khoảng 1.8%/năm, hạn mức có thể lên tới toàn bộ giá trị khoản tiền gửi USD, với thời hạn vay ngắn, thường không quá 6 tháng.

Một mũi tên trúng 2 đích

Có thể hình dung đơn giản đây là một “cách xoay vốn hai chiều” giữa USD và VND, nơi cả khách hàng lẫn ngân hàng đều tận dụng được lợi thế của mình.

Với khách hàng, câu chuyện bắt đầu từ việc họ không muốn “bán đứt” USD. Thay vì chuyển đổi sang VND để lấy lãi, họ giữ nguyên ngoại tệ tại ngân hàng như một dạng tài sản đảm bảo. Trên cơ sở đó, ngân hàng sẵn sàng cho vay lại bằng VND với tỷ lệ rất cao, gần như tương đương giá trị USD đang nắm giữ. Nhờ tài sản đảm bảo là ngoại tệ mạnh, có tính thanh khoản cao và ít rủi ro, lãi suất vay VND cũng được ưu đãi, chỉ thấp hơn một chút so với lãi suất huy động VND thông thường.

Điều này giúp khách hàng đạt được 2 mục tiêu: vẫn giữ nguyên vị thế nắm giữ USD để chờ cơ hội từ biến động tỷ giá hoặc phục vụ nhu cầu thanh toán trong tương lai, trong khi vẫn có dòng tiền VND để phục vụ hoạt động kinh doanh trước mắt. Nói cách khác, họ không phải “chọn một trong hai” giữa nắm giữ ngoại tệ và sử dụng vốn - mà có thể làm cả hai cùng lúc; từ đó tránh phí chuyển đổi kép, nếu bán USD lấy VND rồi sau đó lại phải mua lại USD để thanh toán quốc tế, khách hàng sẽ mất 2 lần phí chênh lệch mua - bán (spread).

Về phía ngân hàng, nghiệp vụ này là một “mỏ vàng” về biên lợi nhuận (NIM). Trước hết, ngân hàng có được nguồn USD với chi phí vốn bằng 0. Dù không được ghi nhận là huy động vốn truyền thống, nhưng lượng USD này được hạch toán vào tài sản đảm bảo, giúp ngân hàng gia tăng bộ đệm thanh khoản ngoại tệ.

Quan trọng hơn, ngân hàng có thể dùng lượng USD cầm cố này (theo các quy định về quản lý trạng thái ngoại tệ) để thực hiện các giao dịch hoán đổi (Swap) hoặc cho bên có nhu cầu thanh toán quốc tế vay lại với lãi suất từ 3 - 5%.

Đồng thời, rủi ro cũng được kiểm soát chặt chẽ vì tài sản đảm bảo là USD - một loại tài sản gần như “chuẩn mực” về độ an toàn. Nếu khách hàng quá hạn thanh toán, ngân hàng đơn giản là thực hiện tất toán tài sản đảm bảo bằng cách chuyển đổi USD sang VND theo tỷ giá hiện hành để thu hồi nợ.

Tuy nhiên, một chuyên viên tín dụng cá nhân nhiều năm kinh nghiệm tại một ngân hàng thuộc nhóm Big 4 cũng lưu ý rằng, rủi ro không hề nhỏ. Trong trường hợp khoản vay áp dụng lãi suất thả nổi, khi mặt bằng lãi suất VND tăng lên, áp lực trả nợ của khách hàng sẽ gia tăng tương ứng. Ở chiều ngược lại, nếu USD giảm giá, giá trị tài sản đảm bảo bằng ngoại tệ cũng suy giảm, qua đó ảnh hưởng đến mức độ an toàn của khoản vay đối với ngân hàng.

Áp lực tỷ giá đang gia tăng?

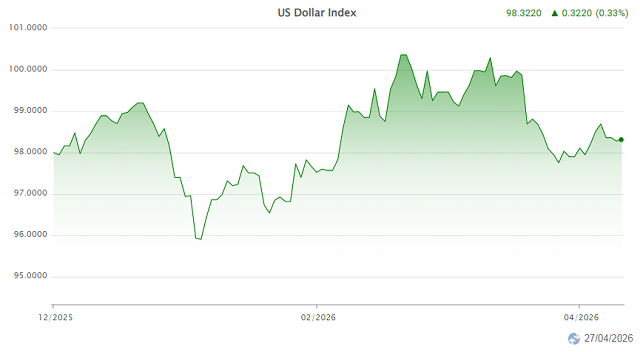

Đồng USD đang dần lấy lại vị thế tài sản hấp dẫn trong bối cảnh căng thẳng Trung Đông leo thang. Chỉ số USD Index (DXY) đã tăng gần 3% kể từ khi xung đột bùng phát, lên mức 100.36 điểm - cao nhất trong gần 10 tháng, vào ngày 13/3. Sau khi lập đỉnh, DXY có nhịp điều chỉnh nhưng vẫn duy trì quanh mốc 100 điểm - vùng cao nhất kể từ cuối tháng 11/2025.

|

Diễn biến DXY từ đầu năm 2026 đến ngày 27/04/2026

Nguồn: VietstockFinance

|

Nhận định về diễn biến này, CTCK Vietcombank (VCBS) cho rằng, trong bối cảnh căng thẳng địa chính trị chưa có dấu hiệu hạ nhiệt rõ ràng, DXY nhiều khả năng duy trì xu hướng tăng. Bên cạnh yếu tố tâm lý phòng thủ, các yếu tố nền tảng cũng hỗ trợ đồng USD, khi Mỹ hiện là quốc gia xuất khẩu năng lượng ròng. Trong trường hợp giá dầu và khí đốt tiếp tục leo thang do rủi ro gián đoạn nguồn cung, cán cân năng lượng của Mỹ có thể cải thiện tương đối so với các nền kinh tế nhập khẩu ròng, qua đó củng cố sức mạnh của đồng bạc xanh.

VCBS đánh giá, việc DXY đảo chiều sang xu hướng tăng sẽ tạo áp lực đáng kể lên tỷ giá USD/VND. Đồng thời, nhu cầu nhập khẩu nguyên vật liệu và tâm lý tích trữ, đầu cơ USD có thể gia tăng trong thời gian tới. Áp lực này càng lớn khi thị trường kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) duy trì mặt bằng lãi suất cao lâu hơn dự kiến.

Ngoài ra, VCBS cũng lưu ý Việt Nam là quốc gia nhập khẩu năng lượng ròng, vì vậy có thể chịu tác động kép từ biến động tỷ giá và giá hàng hóa quốc tế, qua đó gây áp lực lên lạm phát trong các quý tới nếu căng thẳng địa chính trị kéo dài.

Trước áp lực tỷ giá gia tăng, ngày 24/3, NHNN đã công bố biện pháp can thiệp thị trường ngoại hối thông qua cung cấp hợp đồng kỳ hạn USD 180 ngày kèm quyền hủy, với mức giá 26,850 VND/USD - cao hơn so với tỷ giá giao ngay 26,360 VND/USD. Đây là lần thứ 3 kể từ tháng 8/2025, nhà điều hành sử dụng nghiệp vụ này để ổn định tỷ giá.

Theo Maybank Investment Bank, công cụ bán kỳ hạn USD được kích hoạt khi VND chịu áp lực trở lại, giảm khoảng 1.2% từ đầu tháng, trong bối cảnh USD tăng 2.1% cùng giai đoạn.

Diễn biến gần đây cũng cho thấy các ngân hàng quốc doanh đã tăng lãi suất huy động VND, phản ánh sự sẵn sàng chấp nhận mặt bằng lãi suất cao hơn nhằm bảo vệ đồng nội tệ. Khác với giai đoạn thắt chặt mang tính mùa vụ cuối năm 2025, đợt tăng lãi suất hiện nay chủ yếu xuất phát từ áp lực bên ngoài - tương tự năm 2022 - khi USD mạnh lên và rủi ro lạm phát gia tăng buộc nhà điều hành phải phản ứng.

Trong kịch bản này, tỷ giá USD/VND và lãi suất VND đang có xu hướng “dắt tay nhau” đi lên. Khi lãi suất VND tăng để bảo vệ đồng nội tệ, người vay cần tính toán kỹ điểm hòa vốn nếu sử dụng USD làm tài sản cầm cố để vay VND. Trong trường hợp tỷ giá không biến động đủ mạnh so với mức tăng của lãi suất, việc nắm giữ USD bằng vốn vay VND có thể dẫn đến “lỗ kép”, vừa mất chi phí cơ hội, vừa bị chi phí lãi vay bào mòn.

Khang Di