Mặt trái của việc giá dầu lùi về 70 USD/thùng

Đợt phong tỏa Eo biển Hormuz từ tháng 3/2026 cắt đứt dòng chảy của hàng chục triệu thùng dầu mỗi ngày, mức suy giảm nguồn cung lớn nhất lịch sử ngành năng lượng. Các mô hình vĩ mô định giá dầu vượt 150 hay thậm chí 200 USD/thùng, nhưng giá thực tế chỉ lên đến khoảng 110 rồi lùi về 70 USD. Đằng sau sự bình ổn đó là ba cơ chế can thiệp và một cái giá phải trả.

Ảnh minh hoạ bởi AI.

|

Giá dầu lao dốc giữa đứt gãy nguồn cung kỷ lục

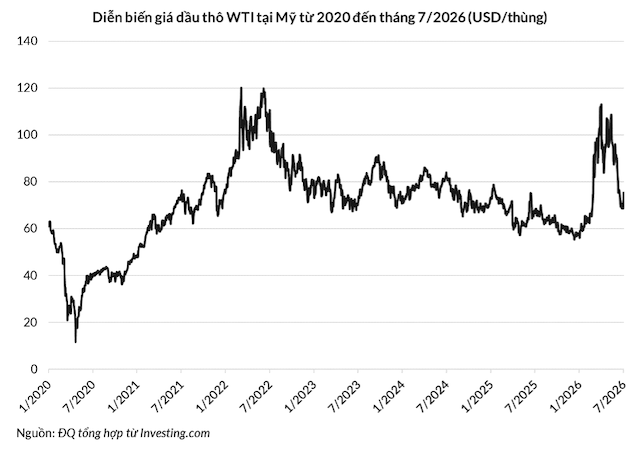

Đầu tháng 7/2026, giá dầu thô Brent Biển Bắc giao tương lai dừng ở 70 USD/thùng, thấp hơn cả mức 72 USD ghi nhận ngày 27/2, thời điểm trước khi chiến tranh Iran nổ ra. Giá dầu liên tục đi xuống khi lưu lượng qua Eo biển Hormuz mới phục hồi 50% sau chiến thuật phong tỏa kép của Iran và Mỹ.

Nói cách khác, mới có khoảng 10 triệu thùng dầu đi ra khỏi khu vực Trung Đông đi ra thế giới mỗi ngày (thông qua Hormuz và các đường ống trên bộ), so với 20 triệu thùng/ngày trước chiến tranh.

Diễn biến giá đi ngược mọi nguyên lý dự báo vĩ mô về tương quan cung cầu. Mức 70 USD/thùng cho thấy toàn bộ phần bù rủi ro chiến tranh bị xóa sạch chỉ trong 65 ngày. Trước đó, dầu Brent từng chạm đỉnh 126 USD/thùng ngày 30/04/2026, và hiện tượng bù hoãn bán cực đoan (backwardation) từng đẩy giá giao ngay lên tới 140 USD/thùng.

Thị trường định giá theo mức độ can thiệp nhân tạo chứ không theo quy luật khan hiếm vật lý, và việc ghìm giá trong giai đoạn đứt gãy bắt nguồn trước hết từ các đợt xả kho dự trữ quy mô lớn.

Kho dự trữ chiến lược gánh cú sốc nguồn cung

Để đối phó với sự thắt chặt, Cơ quan Năng lượng Quốc tế (IEA) điều phối 32 quốc gia thành viên xả 400 triệu thùng dầu. Kho Dự trữ Dầu mỏ Chiến lược (SPR) của Mỹ gánh phần chủ đạo với 172 triệu thùng.

Cơ chế xả kho được thiết kế dưới dạng cho vay thay vì bán đứt, buộc các nhà máy lọc dầu hoàn trả lượng tương đương kèm phí bảo hiểm vật chất từ 18% đến 24% trong giai đoạn tháng 11/2026 đến tháng 9/2028.

Các nước xuất khẩu Vùng Vịnh đồng thời chạy hết công suất các tuyến ống vòng tránh để giữ dòng chảy thương mại. Tuyến ống Đông - Tây (Petroline) của Saudi Arabia, dài 1,200 km nối các mỏ miền Đông tới cảng Yanbu bên Biển Đỏ, đạt công suất thiết kế tối đa 7 triệu thùng/ngày ngay từ tháng 3/2026. Nhưng năng lực bốc dỡ tại Yanbu chỉ 4 đến 5 triệu thùng/ngày, gây ách tắc nghiêm trọng.

Các Tiểu vương quốc Ả Rập Thống nhất (UAE) cũng chuyển hướng xuất khẩu tới Fujairah ở bên ngoài eo biển Hormuz, song cảng Fujairah hứng hơn 3,000 quả tên lửa và UAV trong xung đột, khiến năng lực bốc dỡ sụt giảm mạnh.

Mỹ xuất khẩu kỷ lục, kho nội địa cạn dần

Rào cản hạ tầng Vùng Vịnh tạo ra một khoảng trống nguồn cung, đẩy các nước tiêu thụ quay sang Bắc Mỹ. Mỹ lập tức tăng xuất khẩu để giải cơn khát dầu ngọt nhẹ của các nhà máy lọc dầu châu Âu và châu Á. Trong tuần kết thúc ngày 24/04/2026, xuất khẩu dầu thô của Mỹ lập kỷ lục mọi thời đại với 6.4 triệu thùng/ngày.

Số liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy sản lượng khai thác vẫn đi ngang quanh mốc 13.5 triệu thùng/ngày. Toàn bộ lượng dầu xuất thêm được rút thẳng từ kho thương mại và kho chiến lược SPR, tạo áp lực bòn rút lớn lên hạ tầng lưu trữ cốt lõi của Mỹ.

Tồn kho tại trung tâm phân phối Cushing, bang Oklahoma tụt thẳng đứng xuống 19 triệu thùng vào cuối tháng 6/2026, mức thấp nhất 12 năm và sát giới hạn vận hành tối thiểu của đầu mối này.

Việc dựa vào tồn kho sẵn có thay vì tăng khai thác chỉ là phương án giật gấu vá vai ngắn hạn, còn sự bình ổn trung hạn lại được định đoạt bởi thay đổi cấu trúc tiêu thụ ở các nước nhập khẩu, trước hết là châu Á.

Trung Quốc bóp nghẹt nhu cầu dầu

Hệ thống phòng ngự năng lượng chủ động của Trung Quốc hấp thụ phần lớn cú sốc giá trên bình diện toàn cầu. Lượng dầu thô nhập khẩu của nước này giảm còn 7.82 triệu thùng/ngày trong tháng 5/2026, tụt 29% so với cùng kỳ và thấp nhất 8 năm.

Thay cho nguồn nhập, Bắc Kinh giải ngân đều đặn 1 triệu thùng/ngày từ kho dự trữ 1.4 tỷ thùng để nuôi mạng lưới lọc dầu nội địa và triệt tiêu áp lực cạnh tranh giá trên thị trường giao ngay.

Thị trường vận tải Trung Quốc cùng lúc dịch chuyển nhu cầu nhiên liệu. Xe năng lượng mới (NEV) chiếm 63% tổng lượng xe mới bán ra trong tháng 5/2026, trong khi doanh số xe chạy động cơ đốt trong (ICE) giảm 22% cùng kỳ. Tỷ lệ thâm nhập cao của xe điện dựng nên một mức trần nhu cầu vĩnh viễn, kéo giảm 5.5% nhu cầu xăng cơ sở của Trung Quốc trong năm 2026.

Tiêu thụ nội địa suy yếu còn buộc các nhà máy lọc dầu độc lập hạ công suất vận hành xuống 66.3%, mức thấp nhất 4 năm.

Dòng vốn dầu mỏ không còn quay về phương Tây

Trái với hệ quả của các cú sốc dầu năm 1973 và 1979, các nước xuất khẩu Vùng Vịnh không thu được siêu lợi nhuận từ đợt tăng giá này vì con đường xuất khẩu bị cản trở. Dù Tổ chức Các nước Xuất khẩu Dầu mỏ và đối tác (OPEC+) nâng hạn ngạch cho Saudi Arabia lên 10.35 triệu thùng/ngày, các tuyến vòng tránh Hormuz chỉ tải được một phần lượng đó, hệ quả là mỗi ngày vương quốc có từ 3 đến 3.5 triệu thùng dầu bơm ra được nhưng không có đường xuất tới khách hàng.

Chi phí khai thác của Saudi Arabia rất thấp, nên bán ở 70 USD từng thùng vẫn có lãi. Sức ép nằm ở ngân sách quốc gia, khi vương quốc cần giá dầu ở mức 86.6 USD/thùng mới cân đối được thu chi (giá hòa vốn ngân sách). Với giá giao dịch 70 USD, mỗi thùng bán ra hụt 16 USD so với ngưỡng nuôi bộ máy nhà nước và các cam kết chi tiêu. Thâm hụt ngân sách quý 1/2026 của nước này chạm kỷ lục 125.7 tỷ SAR, tương đương 33.5 tỷ USD.

Áp lực tài chính nới rộng khi tính thêm chi tiêu cho các siêu dự án quốc gia, đẩy giá hòa vốn tổng hợp của Saudi Arabia lên 108 đến 111 USD/thùng và tạo mức thâm hụt thực tế 37 đến 41 USD/thùng ở vùng giá hiện nay. Quỹ Đầu tư Công (PIF), quỹ tài sản quốc gia lớn của vương quốc, ghi nhận số dư tiền mặt giảm còn 15 tỷ USD.

Để giữ thị phần châu Á, tập đoàn dầu khí Saudi Aramco hạ giá bán chính thức dòng Arab Light tới 10 USD/thùng chỉ trong hai tháng.

Sự cạn kiệt tài chính của Vùng Vịnh làm đứt chu trình tái chế dòng vốn dầu mỏ trên bình diện quốc tế. Báo cáo của Viện Kinh tế Đức chỉ ra dòng vốn từ xuất khẩu dầu bị chuyển sang sửa chữa hạ tầng năng lượng hư hại thay vì đầu tư mới. Việc Vùng Vịnh giảm mua trang thiết bị tư liệu sản xuất bào mòn trực tiếp cán cân thương mại của các nền công nghiệp châu Âu như Đức.

Bộ đệm phòng vệ cạn kiệt, nước nghèo trả giá

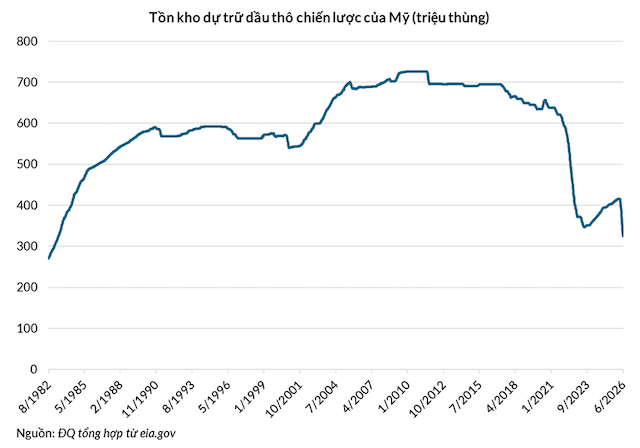

Giá dầu được kiểm soát trên danh nghĩa, nhưng hệ thống đã phải viện tới công cụ phòng vệ cuối cùng. Kho SPR của Mỹ đối mặt rủi ro vận hành nghiêm trọng sau 13 tuần giải ngân ròng liên tiếp, với tồn kho tụt xuống 326 triệu thùng vào tháng 7/2026, mức thấp nhất kể từ tháng 5/1983.

Báo cáo kiểm toán của Văn phòng Trách nhiệm Chính phủ Mỹ (GAO) nêu rõ sự bất đối xứng kỹ thuật, khi hệ thống cho phép rút dầu tối đa 4.4 triệu thùng/ngày nhưng chỉ nạp lại được 785,000 thùng/ngày.

Sự suy kiệt của các công cụ phòng vệ toàn cầu nhanh chóng đẩy rủi ro thanh toán sang các nước phụ thuộc nhập khẩu. Tại Pakistan, quốc gia nhập 81% nhiên liệu từ Vùng Vịnh, giá xăng bán lẻ vọt lên đỉnh 458.41 Rs/lít đầu tháng 4/2026. Quỹ Tiền tệ Quốc tế (IMF) yêu cầu Islamabad áp tổng mức thuế nội địa từ 95 đến 101 Rs/lít để duy trì gói cứu trợ, khiến hiệp hội chủ trạm xăng APPPOA dọa đóng cửa toàn bộ 15,000 cây xăng.

Sri Lanka chịu cảnh tương tự khi giá nhiên liệu tăng 48% lên 434 Rs/lít xăng, còn giá điện sinh hoạt tăng 33%. Chính phủ Sri Lanka buộc siết chi tiêu để giữ dự trữ ngoại hối đang cạn, cho công sở đóng cửa vào thứ Tư hàng tuần và chuyển toàn bộ hệ thống giáo dục sang trực tuyến. Ngân hàng Trung ương Sri Lanka (CBSL) nâng lãi suất điều hành lên 8.75% để ghìm lạm phát và chặn đà mất giá đồng nội tệ.

Việc các nước đang phát triển phải phân phối nhiên liệu khẩn cấp cho thấy bộ đệm thị trường đã mỏng tới mức nào.

Thị trường vận hành với biên an toàn gần bằng không

Bất chấp rủi ro cạn kiệt hiện tại, Morgan Stanley và Goldman Sachs dự báo thị trường dầu chuyển sang thặng dư cấu trúc 2 triệu thùng/ngày vào năm 2027, đến từ việc hoàn trả hàng chục triệu thùng vào SPR theo hợp đồng cho vay và dòng công suất mới ngoài Vùng Vịnh.

Cộng với mức trần nhu cầu vĩnh viễn do làn sóng xe điện Trung Quốc, các lực cản cơ cấu này đủ sức ngăn giá dầu mở một chu kỳ tăng mới.

Thặng dư dự phóng trong tương lai không che đậy được tình trạng nhạy cảm cực độ của thị trường năng lượng năm 2026. Giống nguyên lý phân bổ tài sản, biên an toàn tồn tại để bảo vệ hệ thống trước những biến cố nằm ngoài mọi mô hình dự báo. Một cây cầu chịu tải 5,000 tấn luôn được thiết kế cho ngưỡng 7,000 tấn để đỡ các cú sốc bất ngờ.

Giá dầu lùi về 70 USD/thùng vì thế không phản ánh một thị trường khỏe mạnh, mà là hệ quả của việc thế giới đã đốt sạch biên an toàn năng lượng của chính mình. Mọi kho thương mại và kho chiến lược đều cạn đồng nghĩa bộ đệm phòng vệ của thế giới hiện gần bằng không.

Sự vắng bóng của mọi khoảng đệm an toàn đe dọa trực tiếp cấu trúc chi phí của kinh tế toàn cầu, đặt ra yêu cầu cấp thiết phải dựng lại kho dự trữ và tăng tốc chuyển dịch sang năng lượng độc lập.

Đức Quyền