MBS báo lãi quý 4 tăng 86%, vượt kế hoạch năm 2025

CTCP Chứng khoán MB (HNX: MBS) vừa công bố BCTC riêng lẻ quý 4/2025, ghi nhận lãi ròng hơn 308 tỷ đồng, tăng 86% với động lực từ hoạt động cho vay, đầu tư và môi giới, khỏa lấp áp lực lãi tự doanh suy giảm và chi phí lãi vay tăng mạnh. Kết quả này cũng giúp MBS vượt kế hoạch lãi trước thuế cả năm.

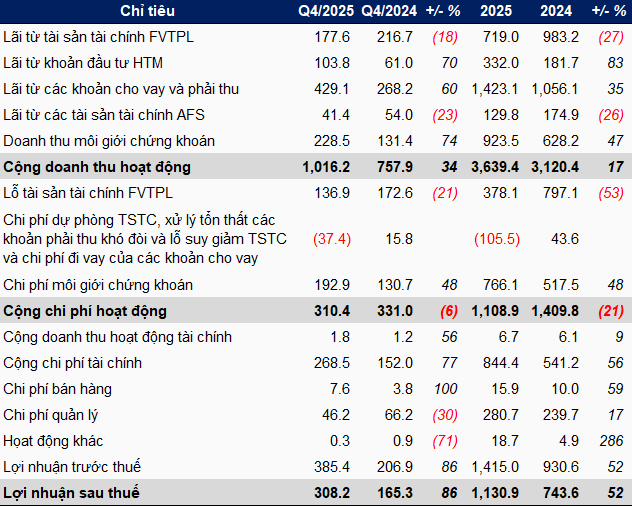

Trong quý 4/2025, MBS mang về hơn 1,016 tỷ đồng doanh thu hoạt động, tăng 34% so với cùng kỳ năm trước. Cho vay (margin) tiếp tục là mảng kinh doanh mang lại nhiều doanh thu nhất với tỷ trọng 42%, tiếp theo là môi giới đóng góp 22%.

Công ty lãi ròng hơn 308 tỷ đồng, tăng đến 86%, được hỗ trợ bởi kết quả tích cực của mảng cho vay, đầu tư nắm giữ đến ngày đáo hạn (HTM) và môi giới.

Cụ thể, doanh thu đến từ cho vay và phải thu tăng đến 60%, đạt hơn 429 tỷ đồng; đầu tư HTM mang về gần 104 tỷ đồng doanh thu, tăng 70%; trong khi hoạt động môi giới lãi gần 36 tỷ đồng sau khi trừ chi phí hoạt động, gấp 55 lần cùng kỳ.

Trái ngược, hoạt động tự doanh lại tỏ ra kém hiệu quả hơn, với việc suy giảm 21% lợi nhuận, chỉ còn gần 34 tỷ đồng. Bên cạnh đó, lợi nhuận từ hoạt động tài chính cũng âm gần 267 tỷ đồng, cao hơn đáng kể con số gần 151 tỷ đồng cùng kỳ, do tăng chi phí lãi vay và lãi trái phiếu.

Lũy kế cả năm 2025, MBS mang về hơn 3,639 tỷ đồng doanh thu hoạt động, tăng 17% so với năm 2024; lãi trước và sau thuế lần lượt hơn 1,415 tỷ đồng và gần 1,131 tỷ đồng, đều tăng 52%. Với kết quả này, Công ty đã vượt gần 9% mục tiêu lãi trước thuế 1,300 tỷ đồng đề ra năm nay.

|

Kết quả kinh doanh quý 4 và lũy kế năm 2025 của MBS

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Cuối năm 2025, tổng tài sản MBS đạt hơn 30,776 tỷ đồng, tăng 39% so với đầu năm. Quy mô tài sản chủ yếu tăng mạnh ở các khoản cho vay từ gần 10,294 tỷ đồng lên gần 15,041 tỷ đồng; đầu tư HTM từ gần 4,995 tỷ đồng lên hơn 6,461 tỷ đồng; tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) từ gần 1,974 tỷ đồng lên hơn 3,104 tỷ đồng; tiền và các khoản tương đương tiền từ gần 1,774 tỷ đồng lên hơn 2,684 tỷ đồng.

Các khoản đầu tư HTM của MBS chủ yếu là tiền gửi có kỳ hạn, trong khi danh mục tài sản tài chính FVTPL phần lớn đi vào giấy tờ có giá và trái phiếu. Đối với dư nợ cho vay, dù tăng mạnh so với đầu năm, nhưng đã hạ nhiệt so với mức đỉnh vừa thiết lập cuối quý 3 liền trước.

Về cơ cấu nguồn vốn, nợ vay ngắn hạn chiếm tỷ trọng 58%, tương ứng quy mô hơn 17,730 tỷ đồng, tăng 36%. MBS cũng huy động vốn thông qua kênh trái phiếu dài hạn, quy mô gần 1,562 tỷ đồng, gấp rưỡi đầu năm.

Quy mô vốn góp của chủ sở hữu ghi nhận hơn 6,587 tỷ đồng, cao hơn quy mô 5,728 tỷ đồng đầu năm. Dự kiến vốn chủ sẽ còn tăng lên vượt ngưỡng 10,000 tỷ đồng trong thời gian tới, bởi ĐHĐCĐ bất thường của MBS tổ chức ngày 19/12/2025 đã thông qua phương án phát hành tối đa gần 333.7 triệu cp ra công chúng (tỷ lệ 2:1).

Phương án tăng vốn này dự kiến được hoàn tất vào giữa năm 2026, mà theo lãnh đạo MBS đánh giá là vô cùng cần thiết trong bối cảnh quy mô vốn còn khiêm tốn.

Với giá chào bán 10,000 đồng/cp, Công ty dự kiến thu về gần 3,337 tỷ đồng, ưu tiên bổ sung 1,000 tỷ đồng cho mảng tự doanh, tiếp đến là gần 2,337 tỷ đồng cho hoạt động margin.

Huy Khải