Một chu kỳ giá lên của chứng khoán đã đến hồi kết?

Biến động từ chiến sự Trung Đông hiện đang thu hút phần lớn sự chú ý và được xem là nguyên nhân trực tiếp khiến thị trường giảm mạnh. Tuy nhiên, trên thực tế, xu hướng điều chỉnh đã manh nha từ quý 4/2025, cho thấy sự đảo chiều mang tính chu kỳ đã bắt đầu trước khi cú sốc địa chính trị xuất hiện.

Cuộc chiến giữa Mỹ, Israel và Iran bùng phát từ đầu tháng 3/2025 đã tạo ra một cú sốc ngoại sinh đối với bối cảnh đầu tư trên thị trường cổ phiếu Việt Nam. Bên ngoài yếu tố tâm lý, tác động này truyền dẫn rủi ro đến thị trường qua 3 kênh chính, là việc (1) giá và nguồn cung năng lượng gia tăng, gây áp lực lên lạm phát, (2) xu hướng mạnh lên của đồng USD trong môi trường bất định địa chính trị, và (3) lập trường thận trọng hơn của các ngân hàng trung ương toàn cầu, mà đặc biệt là Fed, trong lộ trình điều hành lãi suất.

Những yếu tố nói trên khiến dư địa điều hành tiền tệ tại Việt Nam bị thu hẹp, trong khi trạng thái chính sách tiền tệ đã luôn là biến số then chốt đối với diễn biến thị trường cổ phiếu.

Trên sàn chứng khoán, từ ngày 01-25/03, VN-Index đã rớt giá 11.8% - mức giảm mạnh nhất kể từ tháng 4/2025 khi thị trường chao đảo trước thông tin Mỹ công bố thuế quan đối ứng.

Tuy nhiên, cú sốc từ Trung Đông không hề là nguyên nhân gốc rễ duy nhất của pha sụt giảm hiện tại. Bởi ngay từ trước đó, thị trường đã bắt đầu phát đi tín hiệu cho thấy chu kỳ tăng giá đang đi đến giai đoạn cuối cùng. Và diễn biến điều chỉnh của thị trường là đồng pha với giai đoạn đảo chiều của môi trường tiền tệ.

Từ tháng 10/2025 khi mặt bằng lãi suất của hệ thống ngân hàng bắt đầu gia tăng, các nhóm ngành cổ phiếu nhạy cảm nhất với lãi suất như bất động sản, chứng khoán và ngân hàng đều lần lượt tạo đỉnh và bắt đầu suy giảm một cách “có trật tự”.

Tính trật tự thể hiện qua mức độ suy giảm mạnh được xếp theo thứ tự từ ngành bất động sản, đến chứng khoán và đến ngân hàng - tương ứng với mức độ rủi ro của từng lĩnh vực trước áp lực. Đây đều là những nhóm cổ phiếu được xem là nhiệt kế thị trường, bởi chúng đóng góp lớn về tỷ trọng vốn hóa, thanh khoản giao dịch, cũng như sự quan tâm của người tham gia thị trường.

|

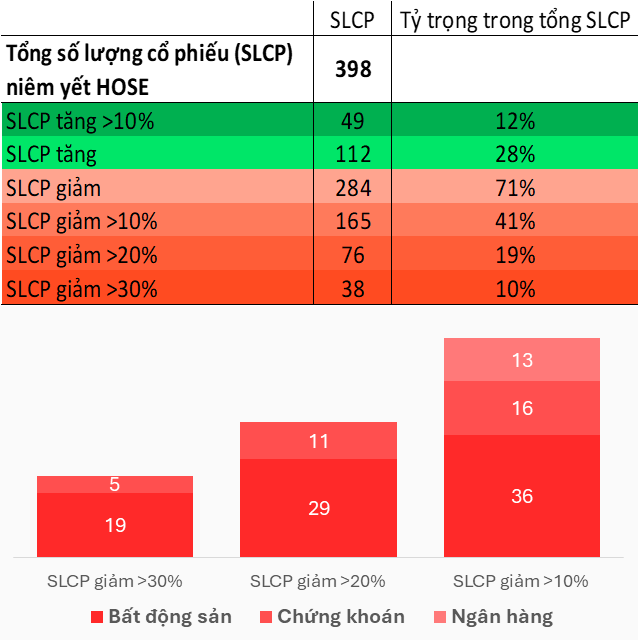

Áp lực điều chỉnh tại sàn HOSE kể từ quý 4/2025

Ngành bất động sản, chứng khoán chiếm số lượng lớn trong nhóm cổ phiếu giảm trên 30%, trong khi cổ phiếu ngân hàng chủ yếu giảm từ 10-20% Đvt: cp

Dữ liệu từ 01/10/2025-35/03/2026. Nguồn: VietstockFinance

|

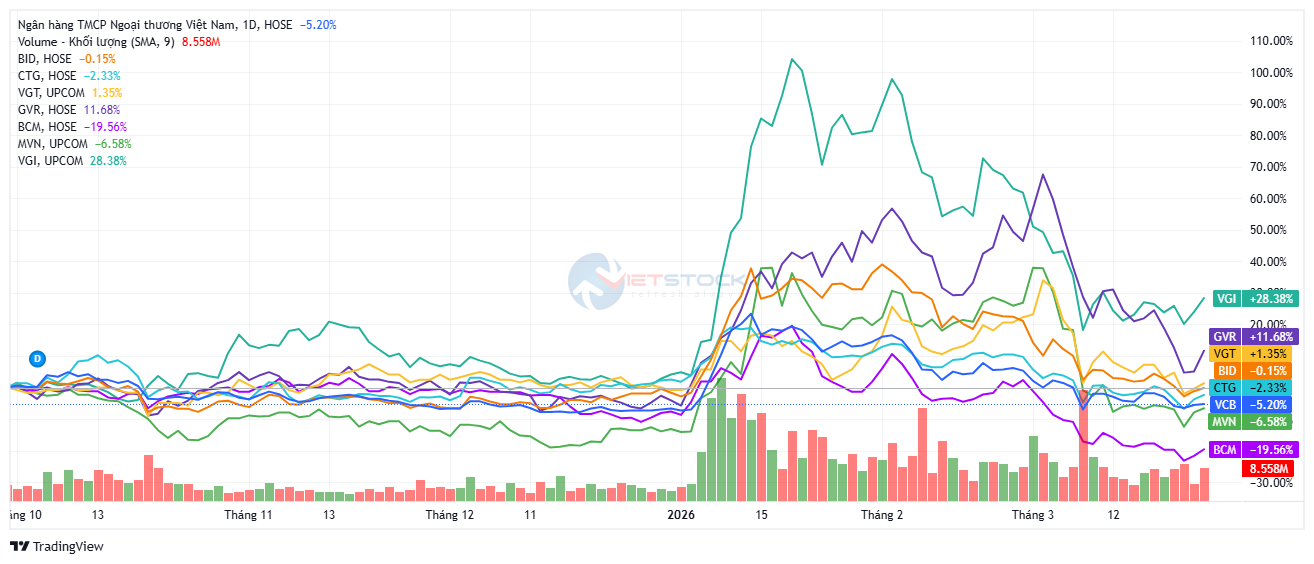

Pha đảo chiều của thị trường trong thời gian qua phần nào bị che khuất bởi ảnh hưởng lớn của nhóm cổ phiếu Vingroup lên VN-Index, cùng với mức tăng gây xao nhãng của nhóm cổ phiếu doanh nghiệp quốc doanh. Tuy nhiên, đây không phải là hiện tượng hiếm thấy. Bởi đặc trưng trong quá khứ, ở những giai đoạn hưng phấn cao độ, thị trường thường chứng kiến sự bùng nổ của các cổ phiếu được định giá dựa nhiều vào kỳ vọng tương lai thay vì các nền tảng cơ bản vững chắc ở hiện tại. Đà tăng sốc cũng hàm ý rằng thị trường tuy dồi dào thanh khoản ở đỉnh chu kỳ nhưng lại thiếu vắng cơ hội, bởi giá các cổ phiếu khác nhìn chung đã ở mức cao.

Thực tế đến nay, dòng tiền nóng đẩy cao nhóm cổ phiếu quốc doanh đã nhanh chóng quay ngược bán tháo, bởi cú sốc vĩ mô không cho phép sự hứng khởi thái quá có thể duy trì lâu.

|

Nhóm cổ phiếu tập đoàn quốc doanh tăng sốc giảm sâu

Đà tăng kích hoạt sau khi Nghị quyết 79 về phát triển kinh tế Nhà nước chính thức công bố ngày 06/01/2026

Dữ liệu từ 01/10/2025-25/03/2026. Nguồn: VietstockFinance

|

Ở bối cảnh hiện nay, khi chu kỳ tiền tệ nới lỏng đã đến giới hạn và lại tiếp tục đối mặt cú sốc ngoại sinh, ngành bất động sản sẽ phải trải qua bài kiểm tra về sức khỏe tài chính khi mà trong những năm qua đòn bẩy nợ đã tăng liên tục ở lĩnh vực này.

Trong khi đó, triển vọng tăng trưởng lợi nhuận của cả ngành ngân hàng và chứng khoán nhiều khả năng sẽ đối mặt trở lực. Với các ngân hàng, áp lực lên biên lãi thuần (NIM) và chất lượng tài sản sẽ gia tăng trong bối cảnh lãi suất đi lên. Còn với các công ty chứng khoán, sau một năm bội thu nhờ thị trường giá lên, khi VN-Index tăng gần 41% và dư nợ margin tăng từ 240 ngàn tỷ đồng lên vượt ngưỡng 400 ngàn tỷ đồng, việc lặp lại mức tăng trưởng cao ở mảng tự doanh và cho vay ký quỹ sẽ là thách thức lớn.

Trong khi đó, động lực từ việc thúc đẩy đầu tư công vốn từ lâu đã không tạo ra nhiều đòn bẩy về lợi nhuận hữu hình cho các doanh nghiệp niêm yết.

Hiện nay, thanh khoản giao dịch hàng ngày trên thị trường vẫn duy trì ở mức cao, một phần đến từ nhu cầu tái cơ cấu danh mục của giới đầu tư trước những thông tin thay đổi liên tục về tình hình địa chính trị.

Tuy nhiên, khi rủi ro từ cả môi trường trong nước lẫn bên ngoài rõ ràng đều đã gia tăng, mức độ sôi nổi đặt lệnh sẽ sớm suy giảm. Và trong lúc kỳ vọng lợi nhuận tại thị trường chứng khoán đi xuống, xu hướng lãi suất tiền gửi gia tăng vượt mức 8%/năm như hiện nay sẽ kéo một phần dòng tiền ra khỏi kênh cổ phiếu. Đồng thời, tỷ giá USD/VND đang hướng lên trở lại và khối ngoại thì vẫn liên tục bán ròng.

Thừa Vân