MSCI và FTSE - Hai góc nhìn bổ sung về hành trình hội nhập của thị trường chứng khoán Việt Nam

Trong vòng chưa đầy ba tháng, thị trường chứng khoán Việt Nam nhận được tín hiệu từ hai tổ chức xếp hạng chỉ số hàng đầu thế giới: ngày 08/04/2026, FTSE Russell chính thức xác nhận nâng hạng Việt Nam lên thị trường mới nổi thứ cấp từ tháng 9/2026; đến ngày 24/06/2026, MSCI công bố Báo cáo phân loại thị trường thường niên và tiếp tục không đưa Việt Nam vào danh sách theo dõi nâng hạng.

Nhìn bề ngoài có vẻ trái chiều, nhưng thực chất đây là hai tín hiệu bổ sung cho nhau: FTSE ghi nhận Việt Nam đã đủ điều kiện kỹ thuật để tiếp cận dòng vốn thụ động quốc tế, còn MSCI vạch rõ những cải cách cấu trúc còn cần hoàn thiện để đạt chuẩn thị trường mới nổi toàn diện cả hai cùng phác họa chặng đường phía trước trên hành trình hội nhập tài chính toàn cầu của Việt Nam.

FTSE Russell xác nhận nâng hạng - sự ghi nhận quá trình cải cách hạ tầng

Ngày 08/04/2026, FTSE Russell chính thức xác nhận Việt Nam đáp ứng các yêu cầu để được nâng hạng từ Thị trường cận biên (Frontier Market) lên Thị trường mới nổi thứ cấp (Secondary Emerging Market) trong bộ chỉ số FTSE Global Equity Index Series (GEIS), với hiệu lực từ ngày 21/09/2026. Đây là kết quả của kỳ đánh giá trung gian tháng 3/2026, tiếp nối thông báo ban đầu công bố ngày 07/10/2025.

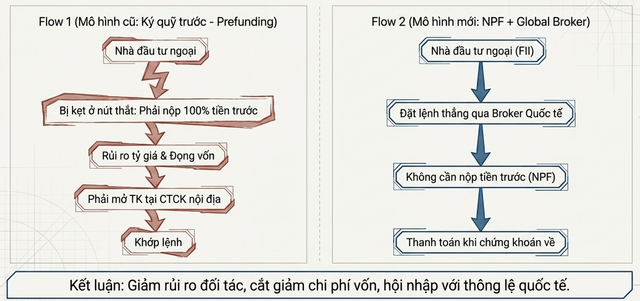

Quyết định này của FTSE Russell dựa trên hai yếu tố cốt lõi: một là, việc triển khai mô hình môi giới toàn cầu (global broker model) theo Thông tư 08/2026/TT-BTC, cho phép nhà đầu tư tổ chức nước ngoài giao dịch thông qua đơn vị môi giới quốc tế mà không phải mở tài khoản giao dịch nội địa; hai là, sự hoàn thiện của cơ chế thanh toán không ký quỹ trước (non-prefunding - NPF), loại bỏ yêu cầu đặt cọc tiền trước khi đặt lệnh đối với nhà đầu tư tổ chức nước ngoài được công nhận (Foreign Institutional Investor).

|

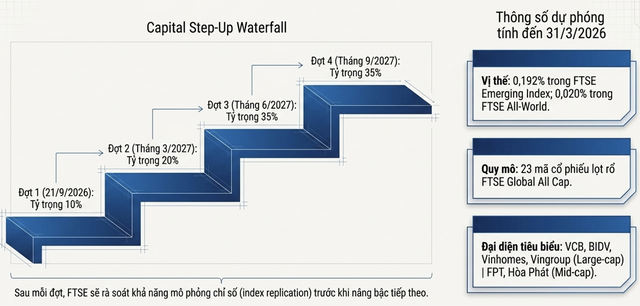

Hình 1: Tiến độ phân bổ dòng vốn theo bộ chỉ số FTSE

|

Việt Nam sẽ được đưa vào các bộ chỉ số FTSE theo phương thức phân kỳ 4 đợt. Từ ngày 21/09/2026 (Đợt 1), tỷ trọng đầu tư (investability weight) của các cổ phiếu Việt Nam được đưa vào ở mức 10%; tiếp theo là 20% vào tháng 3/2027, 35% vào tháng 6/2027 và 35% cuối cùng vào tháng 9/2027. FTSE Russell sẽ theo dõi khả năng tái tạo chỉ số của các quỹ đầu tư thụ động sau mỗi đợt để quyết định có tiến hành đợt tiếp theo hay không.

Với dữ liệu tính đến ngày 31/03/2026, tỷ trọng dự kiến của Việt Nam trong FTSE Emerging Index là 0.192% và trong FTSE All-World là 0.020%. Danh sách cổ phiếu dự kiến đủ điều kiện vào FTSE Global All Cap gồm 23 mã, trong đó có các tên tuổi lớn như VCB, BIDV, Vinhomes, Vingroup (nhóm vốn hóa lớn), FPT, Hòa Phát (vốn hóa vừa) và nhiều cổ phiếu vốn hóa nhỏ khác. Các ước tính về quy mô dòng vốn ngoại dự kiến có sự khác biệt đáng kể tùy theo giả định và phương pháp của từng tổ chức phân tích; các con số cụ thể cần được đối chiếu trực tiếp với báo cáo gốc của từng đơn vị phát hành trước khi trích dẫn chính thức.

MSCI - 8 chỉ tiêu chưa đáp ứng và quyết định không đưa vào watch list

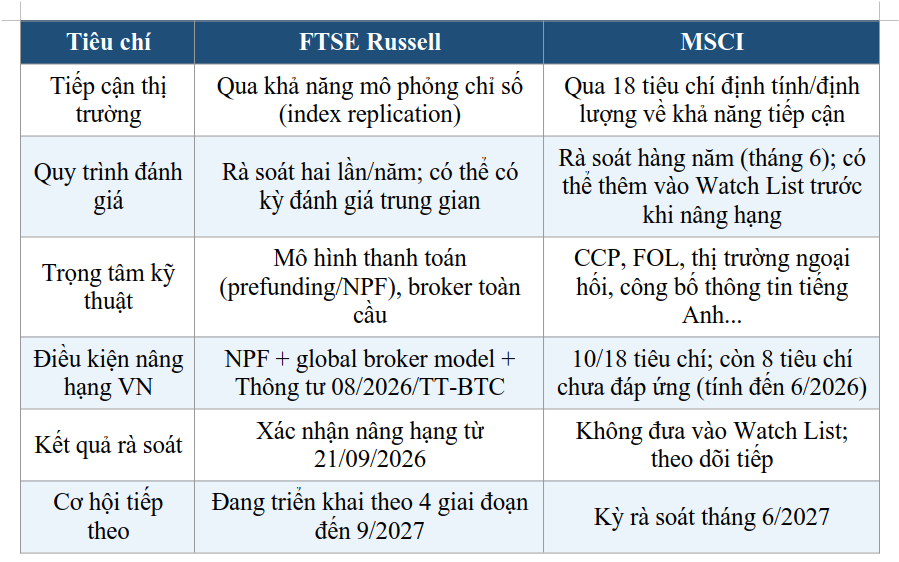

Ngày 24/06/2026, MSCI công bố Báo cáo Phân loại thị trường thường niên năm 2026 (Annual Market Classification Review). Việt Nam không được đưa vào danh sách theo dõi nâng hạng (Watch List) lên Thị trường mới nổi. Đánh giá chi tiết về 18 tiêu chí khả năng tiếp cận được trình bày trong Báo cáo Rà soát khả năng tiếp cận Thị trường Toàn cầu (Global Market Accessibility Review) công bố trước đó vào ngày 19/6/2026. Theo hai báo cáo này, Việt Nam đáp ứng 10 trong số 18 tiêu chí, còn lại 8 tiêu chí chưa đáp ứng.

Khung đánh giá của MSCI bao gồm 18 tiêu chí phân thành 5 nhóm: (i) Mức độ cởi mở với đầu tư nước ngoài; (ii) Dễ dàng luân chuyển vốn; (iii) Hiệu quả của khung hoạt động; (iv) Tính sẵn có của công cụ đầu tư; và (v) Tính ổn định của thể chế. Dưới đây là các tiêu chí còn tồn tại hạn chế được MSCI nêu cụ thể: Giới hạn sở hữu nước ngoài (FOL); Room ngoại còn lại (Foreign Room); Quyền bình đẳng của nhà đầu tư nước ngoài; Mức độ tự do hóa thị trường ngoại hối; Đăng ký và mở tài khoản nhà đầu tư; Quy định thị trường; Luồng thông tin; Bù trừ và thanh toán.

|

Hình 2: So sánh mô hình đầu tư chứng khoán cũ và mới đối với nhà đầu tư nước ngoài

|

Đáng chú ý, MSCI cũng ghi nhận những bước tiến tích cực của Việt Nam trong kỳ rà soát này: mô hình global broker cho phép nhà đầu tư nước ngoài tiếp cận thị trường mà không cần mở tài khoản giao dịch nội địa; việc thành lập chính thức công ty CCP với kế hoạch vận hành đầu năm 2027; lộ trình công bố thông tin tiếng Anh theo giai đoạn từ tháng 1/2025 đến tháng 1/2028; và các quy định mới ngăn doanh nghiệp tự giới hạn FOL thấp hơn mức pháp luật cho phép.

Tuy nhiên, những cải cách này chưa đủ để đáp ứng ngưỡng tối thiểu đưa Việt Nam vào Watch List. Cơ hội tiếp theo là kỳ rà soát thường niên của MSCI vào tháng 6/2027.

Hai phương pháp luận - Hai kết quả

Sự khác biệt trong kết quả đánh giá giữa FTSE Russell và MSCI phản ánh sự khác nhau căn bản trong phương pháp luận và trọng tâm xem xét của hai tổ chức.

FTSE Russell tập trung vào tính khả thi trong mô phỏng chỉ số (index replication). Câu hỏi trung tâm của FTSE là: liệu các quỹ đầu tư thụ động có thể tái tạo hiệu quả danh mục chỉ số tại thị trường đó hay không? Điều này đòi hỏi hạ tầng thanh toán thông suốt, cơ chế xử lý giao dịch thất bại, và khả năng tiếp cận của broker quốc tế. Khi Việt Nam triển khai NPF và Thông tư 08/2026/TT-BTC về global broker model, FTSE đánh giá rằng ngưỡng hoạt động tối thiểu đã được đáp ứng.

MSCI, ngược lại, vận hành khung đánh giá 18 tiêu chí đa chiều, phản ánh yêu cầu về chuẩn mực thị trường mới nổi toàn diện hơn. MSCI không chỉ nhìn vào khả năng thực hiện giao dịch, mà còn xem xét cấu trúc pháp lý, tính tự do hóa tài chính, tính minh bạch thông tin, và sự bền vững dài hạn của các cải cách. Đặc biệt, MSCI yêu cầu CCP phải được vận hành ổn định và chứng minh hiệu quả trên thực tế.

Nguồn: Tổng hợp từ FTSE Russell, tháng 4/2026; MSCI Annual Market Classification Review và MSCI Global Market Accessibility Review tháng 6/2026

|

Các kết quả tích cực và những điểm cần cải thiện

Nhìn lại hành trình từ 2023 đến nay, Việt Nam đã có những bước cải cách hạ tầng thị trường đáng kể. Cơ chế NPF đã loại bỏ yêu cầu đặt cọc tiền trước khi mua chứng khoán đối với nhà đầu tư tổ chức nước ngoài được công nhận, đây là cải cách kỹ thuật quan trọng nhất, được cả FTSE và MSCI ghi nhận. Trước đây, yêu cầu prefunding là một trong những rào cản lớn nhất khiến Việt Nam không đáp ứng tiêu chuẩn thị trường mới nổi, bởi vì đây là thông lệ chỉ phổ biến ở thị trường cận biên.

Việc thành lập công ty đối tác bù trừ trung tâm (CCP) là bước đi có tầm quan trọng chiến lược. Mô hình CCP không chỉ giải quyết vấn đề NPF một cách căn bản mà còn nâng cao tính an toàn và hiệu quả toàn hệ thống thanh toán, tiệm cận với chuẩn mực của phần lớn các thị trường mới nổi. Dự kiến vận hành trong quý I/2027, đây sẽ là tiền đề kỹ thuật cho lần đánh giá MSCI tiếp theo.

Mô hình môi giới toàn cầu được thể chế hóa qua Thông tư 08/2026/TT-BTC là một trong những cải cách được FTSE đánh giá là yếu tố quyết định. Theo đó, nhà đầu tư tổ chức nước ngoài có thể đặt lệnh thông qua các tổ chức môi giới quốc tế quen thuộc, đây là điều mà họ vốn đã làm ở hầu hết các thị trường mới nổi khác thay vì phải mở tài khoản và làm việc trực tiếp với công ty chứng khoán trong nước. Đây là cải cách quan trọng để giảm chi phí vận hành và rủi ro đối tác cho nhà đầu tư ngoại.

Bên cạnh đó, lộ trình công bố thông tin bằng tiếng Anh theo từng giai đoạn (2025–2028) và các quy định mới ngăn doanh nghiệp tự hạn chế FOL xuống dưới mức pháp luật cho phép đều là những tín hiệu tích cực mà MSCI ghi nhận trong báo cáo 2026.

Tuy nhiên, theo MSCI, các nút thắt cấu trúc còn cản trở Việt Nam đáp ứng tiêu chuẩn thị trường mới nổi gồm: giới hạn sở hữu nước ngoài (FOL) vẫn ảnh hưởng trên 10% vốn hóa thị trường; thị trường ngoại hối chưa được tự do hóa; hệ thống CCP chưa vận hành (dự kiến đầu năm 2027); công bố thông tin bằng tiếng Anh chưa hoàn tất (lộ trình đến tháng 1/2028); và tỷ lệ free float thấp tại nhiều doanh nghiệp niêm yết. Trong đó, vận hành CCP được xem là điều kiện then chốt để MSCI xem xét thay đổi đánh giá trong kỳ rà soát tiếp theo.

Triển vọng và những điều cần theo dõi

Nhìn tổng thể, tháng 9/2026 đánh dấu một bước chuyển quan trọng trong lịch sử thị trường chứng khoán Việt Nam khi lần đầu tiên được một tổ chức xếp hạng quốc tế hàng đầu chính thức công nhận là thị trường mới nổi. Điều này không chỉ mang ý nghĩa biểu tượng mà còn có tác động thực chất: dòng vốn từ các quỹ thụ động theo dõi chỉ số FTSE sẽ bắt đầu đổ vào từng đợt theo lộ trình đến tháng 9/2027, tạo nền tảng thanh khoản và nhận diện thị trường tốt hơn cho cổ phiếu Việt Nam trên bản đồ đầu tư toàn cầu.

Tuy nhiên, cột mốc MSCI Watch List và xa hơn là nâng hạng MSCI vẫn đòi hỏi những nỗ lực cải cách sâu và dài hơi hơn. Kỳ rà soát MSCI năm 2027 được xem là mốc thực tế tiếp theo, với điều kiện tiên quyết là CCP phải vận hành đầy đủ và ổn định. Ngoài ra, tiến độ mở room ngoại trong các ngành nghề kinh doanh có điều kiện và hoàn thiện công bố thông tin tiếng Anh sẽ là hai biến số cần theo dõi sát.

Quan trọng hơn, quyết định của FTSE Russell (tháng 4/2026) và kết quả rà soát của MSCI (tháng 6/2026) cần được nhìn nhận như những tín hiệu bổ sung cho nhau, không phải mâu thuẫn. FTSE ghi nhận Việt Nam đã đạt đủ điều kiện kỹ thuật tối thiểu để hội nhập vào dòng vốn thụ động quốc tế. MSCI cho thấy con đường trở thành thị trường mới nổi toàn diện, nơi nhà đầu tư chủ động toàn cầu có thể tham gia dễ dàng và hiệu quả còn cần thêm các cải cách cấu trúc hơn nữa. Cả hai tín hiệu đều có giá trị định hướng cho các nhà hoạch định chính sách và cơ quan quản lý trong việc ưu tiên các bước đi tiếp theo.

Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính