Mua bán bất động sản bằng vàng: Từ chiếc cân tiểu ly đến hợp đồng quyền chọn

Thập niên 1990, các căn nhà, khu đất mặt tiền được rao bằng "cây vàng" và thanh toán bằng vàng lá đựng trong ba lô, túi xách, đong đếm bằng cân tiểu ly. Từ 2012 đến nay, pháp luật cấm dùng vàng làm phương tiện thanh toán. Nhưng nếu vàng không thể xuất hiện trực tiếp trong giao dịch bất động sản, liệu nó có thể xuất hiện gián tiếp, dưới dạng đơn vị tham chiếu trong một hợp đồng quyền chọn?

Ảnh minh hoạ

|

Bản vị vàng trên thị trường bất động sản

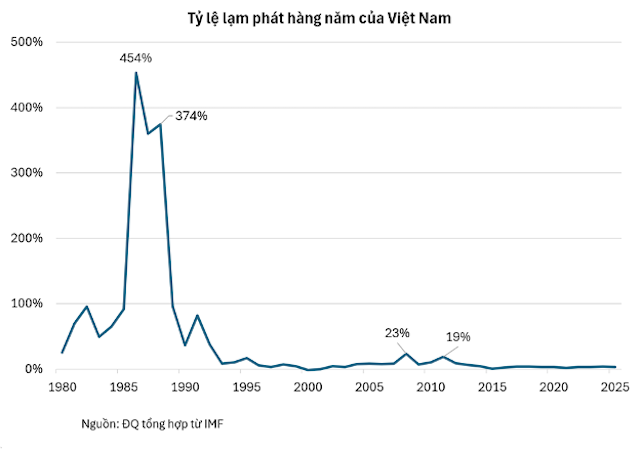

Từ thập niên 1980, 1990 đến đầu những năm 2000, thị trường tài chính và bất động sản Việt Nam vận hành với một cơ chế đặc thù có thể được ví như “Hệ thống bản vị vàng” phi chính thức. Nghị định số 174/1999/NĐ-CP của Chính phủ quy định Ngân hàng Nhà nước quản lý chặt chẽ khâu sản xuất vàng miếng và khâu xuất nhập khẩu nhưng không siết chặt việc mua bán vàng miếng trên thị trường.

Sự thông thoáng này đã biến vàng trở thành phương tiện thanh toán và định giá phổ biến trong các giao dịch có giá trị lớn như nhà đất. Cơ chế này hình thành từ hệ quả tất yếu của những bất ổn kinh tế vĩ mô khi lạm phát có những năm lên cao tới hai, ba chữ số.

Sức mua của đồng nội tệ sụt giảm nhanh chóng khiến người dân có tâm lý phòng thủ, từ chối nắm giữ tiền mặt (VNĐ) khi thực hiện các thương vụ chuyển nhượng dài hạn.

Tập quán giao dịch thời kỳ này mang đậm các đặc trưng vật lý thủ công. Các đơn vị đo lường như “cây vàng”, “lượng vàng”, hay các loại “vàng lá” (điển hình như vàng Kim Thành) trở thành ngôn ngữ chung của người mua và người bán. Giá nhà mặt tiền không được niêm yết bằng tiền tỷ, mà được rao bán với giá “50 cây” hay “100 cây vàng”.

Việc đi mua nhà đất giống như một cuộc vận chuyển hàng hóa khi người mua phải chuẩn bị chuyến xe chất đầy các túi xách chứa vàng miếng hoặc vàng lá. Tại các điểm giao dịch, hai bên phải chuẩn bị sẵn những chiếc cân tiểu ly chuyên dụng để thực hiện việc đong đếm trọng lượng và kiểm định chất lượng nhằm tránh rủi ro hao hụt hay vàng giả.

Lúc bấy giờ, vàng sở hữu đầy đủ ba chức năng cốt lõi của tiền tệ: thước đo giá trị (bất động sản có giá bao nhiêu cây vàng), phương tiện trao đổi (mang vàng đến trao tay) và công cụ lưu giữ giá trị (cất giữ trong két vẫn giữ được sức mua theo thời gian).

Sự can thiệp pháp lý

Việc sử dụng vàng làm thước đo giá trị đã tạo ra hiện tượng “Vàng hóa nền kinh tế” khi tiền nhàn rỗi không chảy vào hệ thống ngân hàng để cho vay sản xuất mà được đem đi mua vàng rồi cất trữ.

Nghị định số 24/2012/NĐ-CP ra đời nhằm thiết lập lại trật tự quản lý hoạt động kinh doanh vàng. Điều 19 của Nghị định này ghi rõ việc sử dụng vàng làm phương tiện thanh toán là hành vi bị cấm. Từ mốc 2012, thị trường bất động sản chính thức chuyển từ “bản vị vàng” sang “bản vị VNĐ”.

Các chế tài tiếp tục được siết chặt. Nghị định 340/2025/NĐ-CP (hiệu lực từ ngày 09/02/2026) quy định cá nhân tái phạm hành vi sử dụng vàng làm phương tiện thanh toán bị phạt 10-20 triệu đồng, tổ chức bị phạt gấp đôi, toàn bộ số vàng dùng thanh toán trái phép bị tịch thu. Hợp đồng mua bán nhà đất ghi giá trị bằng vàng bị tuyên vô hiệu theo Điều 123 Bộ luật Dân sự 2015. Cơ quan công chứng từ chối thực hiện bất kỳ giao dịch nào có giá trị thanh toán bằng vàng.

Vàng mất chức năng phương tiện thanh toán và thước đo giá trị. Chức năng duy nhất còn lại là cất giữ. Ước tính hàng trăm tấn vàng nằm trong két sắt của người dân, không sinh lời, không lưu thông trong nền kinh tế.

Câu hỏi đặt ra là làm thế nào để các doanh nghiệp bất động sản (tạm gọi chung là Công ty X) có thể tiếp cận nhóm khách hàng đang nắm giữ vàng mà không vi phạm quy định cấm sử dụng vàng làm phương tiện thanh toán?

Lời giải có thể nằm ở việc sử dụng các công cụ tài chính phái sinh, cụ thể là hợp đồng quyền chọn (put option), kết hợp với một cấu trúc giao dịch đi đường vòng thông qua bên thứ ba.

Bộ đôi bất động sản và vàng trong hợp đồng quyền chọn (option)

Giả sử Công ty bất động sản X thông báo chương trình hỗ trợ khách hàng sử dụng vàng để giao dịch bất động sản, khách hàng đang có vàng nhàn rỗi có thể tới các công ty kim hoàn là đối tác do Công ty X chỉ định, quy đổi vàng thành tiền mặt để mua nhà (căn hộ) do Công ty X làm chủ đầu tư.

Sau 5 năm, tùy vào biên độ lợi nhuận và nhu cầu, khách hàng có thể chọn tiếp tục nắm giữ nhà hoặc nhận lại khoản tiền tương đương 110% số vàng đã chuyển đổi để mua bất động sản, đồng nghĩa với việc khách hàng nhận lãi 10% trên số vàng đó.

Về mặt hình thức pháp lý, giao dịch mua nhà được thực hiện hoàn toàn bằng VNĐ, không có chuyện trực tiếp đổi vàng lấy bất động sản.

Điểm mấu chốt là tại thời điểm giao dịch, Công ty X cấp cho nhà đầu tư một Hợp đồng quyền chọn bán (put option), cam kết mua lại bất động sản sau 5 năm với số tiền mặt tương đương 110% khối lượng vàng ban đầu đã được quy đổi.

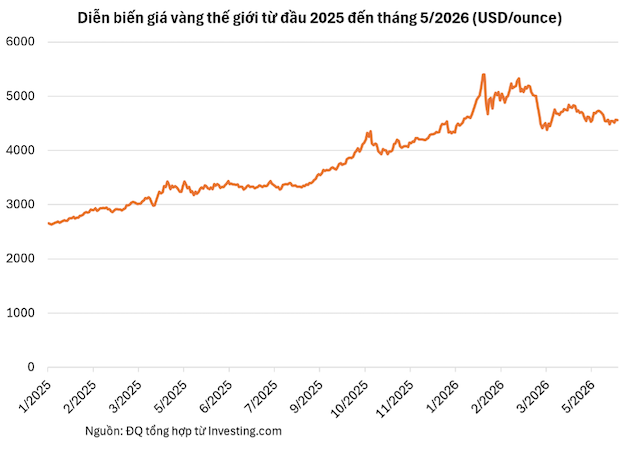

Thử xét một ví dụ giả định cụ thể để hiểu rõ hơn quy trình: Căn hộ thuộc dự án của Công ty X có giá 15 tỷ đồng. Giá vàng tại thời điểm giao dịch (tháng 5/2026) là 150 triệu đồng/lượng. Khối lượng vàng cần quy đổi để mua đứt căn hộ là 100 lượng.

Nhằm bảo vệ cấu trúc giao dịch khỏi các rủi ro hệ thống, Công ty X phải thiết lập hai chốt chặn kỹ thuật:

Thứ nhất là giới hạn thời gian sở hữu vàng trước tháng 5/2026. Nếu không có quy định này, giới đầu cơ có thể vay mượn tiền mặt, đi mua vàng và tham gia chương trình để hưởng mức lợi tức 10%, gây xáo trộn thị trường vàng.

Việc yêu cầu chứng từ sở hữu trước một mốc thời gian cố định đóng vai trò như chốt chặn đầu cơ, đảm bảo nguồn vàng tham gia thực chất là “vốn chết” đã được tích lũy từ lâu trong dân cư.

Thứ hai là yêu cầu tỷ trọng thanh toán tối thiểu 80% từ nguồn quy đổi vàng. Biện pháp này tạo ra một màng lọc tín dụng, loại bỏ trực tiếp nhóm khách hàng sử dụng đòn bẩy tài chính từ hệ thống ngân hàng. Khi dòng vốn là vốn tự có, chủ đầu tư thu về dòng tiền mặt thực chất, miễn nhiễm với các biến số thắt chặt room tín dụng hay rủi ro nợ xấu.

Đồng thời, điều kiện này đảm bảo căn hộ hình thành là “tài sản sạch”, không bị cầm cố tại ngân hàng, giúp việc thực hiện thủ tục mua lại ở năm thứ 5 diễn ra thông suốt mà không vướng mắc pháp lý về giải chấp.

Hai kịch bản tại ngày đáo hạn quyền chọn

Tại thời điểm đáo hạn cam kết vào tháng 5/2031, Công ty X có nghĩa vụ đảm bảo thanh toán dựa trên khối lượng 110 lượng vàng (100 lượng gốc + 10% lãi). Tùy thuộc vào diễn biến kinh tế vĩ mô, nhà đầu tư sẽ ra quyết định dựa trên một trong hai kịch bản sau:

Kịch bản A: Bất động sản duy trì đà tăng trưởng

Nếu chu kỳ bất động sản bước vào giai đoạn bùng nổ, giá trị căn hộ trên thị trường thứ cấp tăng từ 15 lên 25 tỷ đồng, trong khi giá vàng tăng khiêm tốn hơn, từ 150 lên 180 triệu đồng/lượng.

Lựa chọn quy đổi ngược căn nhà sang giá trị 110 lượng vàng sẽ mang lại 19.8 tỷ đồng. Trong trường hợp này, nhà đầu tư giữ lại căn hộ để tối đa hóa lợi nhuận.

Kịch bản B: Bất động sản suy thoái

Nếu thị trường bất động sản gặp rủi ro thanh khoản, giá trị căn hộ sụt giảm còn 12 tỷ đồng, trong khi biến động vĩ mô đẩy giá vàng lên mức 220 triệu đồng/lượng.

Ở kịch bản này, nhà đầu tư kích hoạt quyền chọn bán, hoàn trả tài sản cho Công ty X và nhận về số tiền tương đương 110 lượng vàng, tức 24.2 tỷ đồng. Về mặt lý thuyết, cấu trúc hợp đồng hấp thụ rủi ro sụt giảm của thị trường nhà đất, bảo vệ dòng vốn và sinh lời 10% trên số lượng vàng gốc.

Cơ chế quyền chọn này trả lời câu hỏi mà người có vàng thường rất băn khoăn mỗi khi ra quyết định: Nếu bán vàng để mua nhà, tôi có bị thiệt khi vàng tăng giá mạnh hơn nhà không? Quyền chọn bán (put option) ở đây đóng vai trò là tấm lưới an toàn: Nếu giá nhà tăng mạnh hơn thì giữ nhà, nếu giá vàng tăng mạnh hơn thì thực hiện quyền bán lại căn nhà theo giá vàng.

Mặc dù mô hình quyền chọn này được thiết kế như một lưới đệm giảm xóc tài chính, sự vận hành của nó vẫn bị chi phối bởi các quy luật thị trường cơ bản.

Trong Kịch bản B, khi bất động sản mất giá mạnh và đa số nhà đầu tư đồng loạt thực thi quyền chọn bán (put option), Công ty BĐS X sẽ phải đối mặt với áp lực dòng tiền khổng lồ để mua lại các căn hộ với giá neo theo vàng đang ở vùng đỉnh.

Khả năng thực thi nghĩa vụ thanh toán lúc này phụ thuộc hoàn toàn vào bảng cân đối kế toán và năng lực quản trị thanh khoản của công ty ở thời điểm đáo hạn. Hợp đồng quyền chọn cung cấp một cơ chế chuyển giao rủi ro, tức là rủi ro đó không biến mất mà chỉ dịch chuyển từ người mua nhà sang chủ đầu tư.

Đức Quyền