Ngân hàng không còn muốn chỉ bán bảo hiểm

Làn sóng ACB, VPBank và Techcombank lập công ty bảo hiểm cho thấy ngân hàng không còn muốn chỉ đóng vai trò phân phối sản phẩm bảo hiểm. Sau một giai đoạn bancassurance để lại nhiều tranh cãi, sự trở lại lần này gợi mở một câu hỏi lớn hơn: phải chăng các nhà băng đang muốn nắm lại toàn bộ chuỗi giá trị khách hàng, từ sản phẩm, dữ liệu đến chất lượng phục vụ?

Sự xuất hiện đồng loạt của ACB, VPBank và Techcombank trong lĩnh vực bảo hiểm cho thấy, đây không còn là một bước đi mang tính thử nghiệm. Khi ngân hàng lần lượt lập công ty con từ phi nhân thọ đến nhân thọ, câu chuyện đặt ra không chỉ là mở rộng ngành nghề, mà là sự thay đổi trong cách tiếp cận khách hàng. Từ vai trò phân phối sản phẩm của đối tác, nhiều ngân hàng đang muốn tiến sâu hơn vào khâu thiết kế, vận hành và kiểm soát toàn bộ trải nghiệm bảo hiểm.

Điều đáng chú ý là làn sóng này diễn ra sau giai đoạn bancassurance để lại nhiều tranh cãi về chất lượng tư vấn và niềm tin thị trường. Vì vậy, việc ngân hàng quay lại với bảo hiểm không đơn thuần là lặp lại mô hình cũ, mà phản ánh một nhu cầu tái cấu trúc. Trong bối cảnh biên lợi nhuận tín dụng dần thu hẹp, bảo hiểm đang được nhìn nhận như một mảnh ghép quan trọng trong chiến lược dịch vụ, dữ liệu khách hàng và hệ sinh thái tài chính dài hạn.

Khủng hoảng niềm tin bancassurance là điểm bẻ lái khiến ngân hàng phải đổi cách chơi

Ngân hàng hiện nay muốn tự phát triển bảo hiểm là do kinh nghiệm từ chu kỳ tăng trưởng nóng của bancassurance trước đây. Lúc đó, phí hoa hồng hấp dẫn nhưng chất lượng tư vấn yếu, nhân viên bán sản phẩm chưa hiểu rõ, khách hàng thiếu thông tin, gây ra rủi ro và nhiều khiếu nại. Doanh thu bảo hiểm giảm mạnh năm 2023, ổn định năm 2024 và chỉ phục hồi vào 2025. Vấn đề không phải ở sản phẩm bảo hiểm, mà ở cách phân phối thiếu hướng dẫn về nhu cầu thực sự. Niềm tin bị ảnh hưởng nên ngân hàng phải đổi mới cách tiếp cận bảo hiểm.

Các quy định mới như Nghị định 46/2023/NĐ-CP yêu cầu ngân hàng làm đại lý bảo hiểm phải có bộ phận chuyên trách, nhân sự đủ trình độ và hệ thống công nghệ quản lý hợp đồng hiệu quả. Quầy giao dịch bảo hiểm phải tách biệt với các khu vực khác. Luật Các tổ chức tín dụng 2024 cấm bán bảo hiểm không bắt buộc và Thông tư 67/2023/TT-BTC hạn chế việc chào bán bảo hiểm liên kết đầu tư khi giải ngân vốn vay. Ngân hàng vẫn được bán bảo hiểm, nhưng phải tuân thủ mô hình tư vấn chuyên nghiệp, không còn bán hàng lẫn lộn như trước.

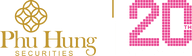

Việc triển khai bảo hiểm theo cách mới sẽ tạo điều kiện cho ngân hàng tích hợp tổng thể thông tin khách hàng trên nền tảng dữ liệu và công nghệ hiện đại. Theo lưu đồ bên dưới, thay vì chỉ lưu trữ dữ liệu giao dịch đơn lẻ, ngân hàng sẽ xây dựng hệ thống quản trị tập trung, từ đó phân tích hành vi, nhu cầu và lịch sử tài chính của từng khách hàng để cá nhân hóa sản phẩm bảo hiểm phù hợp. Công nghệ AI và Big Data được ứng dụng để nhận diện các tín hiệu rủi ro, tối ưu hóa quy trình tư vấn cũng như chăm sóc sau bán, giúp ngân hàng không chỉ nâng cao chất lượng phục vụ mà còn tạo ra một hệ sinh thái dịch vụ liên kết chặt chẽ, nơi mỗi điểm chạm đều dựa trên dữ liệu minh bạch và bảo mật cao. Nhờ đó, ngân hàng có thể chủ động thiết kế giải pháp bảo hiểm sát với từng phân khúc, đồng thời gia tăng hiệu quả bán chéo các dịch vụ tài chính khác.

|

Phát triển bảo hiểm là động lực giúp ngân hàng duy trì lợi nhuận

Tuy nhiên, chỉ nhìn câu chuyện này từ góc độ sửa sai cho mô hình bancassurance trước đây sẽ là chưa đủ. Làn sóng lập công ty bảo hiểm còn phản ánh một thay đổi lớn hơn trong bản chất kinh doanh ngân hàng, khi áp lực tăng trưởng khiến các nhà băng phải tìm kiếm những động lực lợi nhuận và chất lượng dịch vụ mới bên ngoài tín dụng truyền thống.

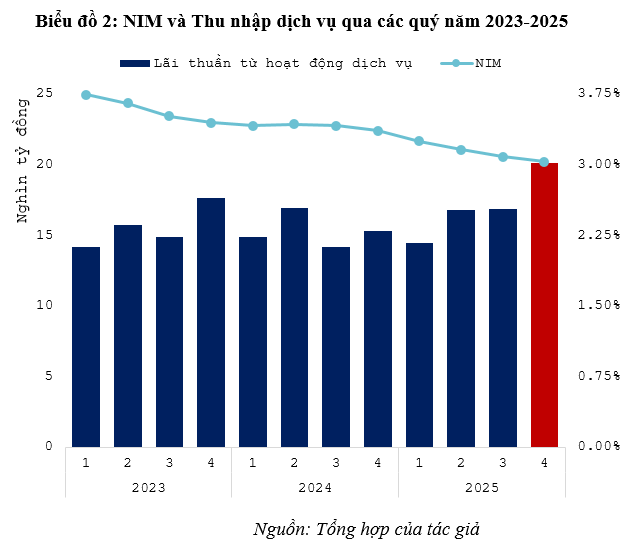

Động cơ đầu tiên của sự chuyển dịch này nằm ở bản chất kinh doanh ngân hàng, nơi lợi nhuận không thể mãi dựa chủ yếu vào tín dụng như trong quá khứ. Dữ liệu cho thấy NIM bình quân của 27 ngân hàng niêm yết năm 2025 chỉ còn 3.03%, giảm từ 3.36% của năm 2024, và có tới 24/27 ngân hàng ghi nhận NIM suy giảm; trong khi đó, thu nhập ngoài lãi lại nổi lên như phần bù quan trọng khi tăng 23.1% so với cùng kỳ, lên 78,793.4 tỷ đồng và nâng tỷ trọng trong tổng thu nhập hoạt động lên 22.7%. Những con số ấy nói lên một điều căn bản: tín dụng vẫn là lõi, nhưng không còn là lõi đủ dày để một mình gánh tăng trưởng. Trong bối cảnh lãi suất cho vay khó nới rộng mạnh, cạnh tranh huy động gay gắt hơn và chất lượng tài sản luôn cần vùng đệm dự phòng, ngân hàng bắt buộc phải đi tìm những nguồn thu có tính phí, có biên lợi nhuận khác biệt và có khả năng làm dày thêm quan hệ với khách hàng. Bảo hiểm, xét ở cả khía cạnh phí dịch vụ lẫn khả năng bán chéo, đương nhiên trở thành một lựa chọn hấp dẫn. Vì vậy, sự trở lại của ngân hàng với bảo hiểm không chỉ là tham vọng hệ sinh thái, mà còn là phản xạ kinh tế trước một mô hình lợi nhuận đang bị ép thay đổi.

Việc phát triển sâu các mảng bảo hiểm còn có một ý nghĩa quan trọng khi nó sẽ bổ trợ đáng kể cho chiến lược đẩy mạnh chất lượng phục vụ khách hàng ưu tiên và private banking mà nhiều ngân hàng đang đẩy mạnh. Nhiều ngân hàng thể hiện rõ cấu trúc này khi mảng Priority và Private được tổ chức như một không gian dịch vụ quản trị tài sản, đầu tư, vay, bảo hiểm và các đặc quyền dành cho phân khúc có tài sản lớn. Khi ngân hàng bước vào giai đoạn cạnh tranh bằng chất lượng phục vụ phân khúc giàu có, bảo hiểm không còn là sản phẩm phụ mà trở thành một mảnh ghép tự nhiên của bài toán bảo toàn, tích lũy và truyền thừa tài sản cho phân khúc này.

Đó cũng là lý do câu chuyện bảo hiểm đang tác động trở lại bản chất dịch vụ của ngân hàng theo cách sâu hơn nhiều so với một khoản hoa hồng phân phối. Bảo hiểm nhân thọ là một sản phẩm có vòng đời dài, thường kéo từ 10 đến 20 năm; vì thế, một hợp đồng không chỉ tạo doanh thu một lần mà còn mở ra một quan hệ dài hạn, trong đó ngân hàng có thêm lý do để hiểu khách hàng kỹ hơn, chăm sóc sát hơn và bán chéo hiệu quả hơn các dịch vụ từ tiết kiệm, đầu tư đến quản lý tài sản. Trong khi đó, dư địa thị trường vẫn còn rộng: tổng doanh thu phí bảo hiểm năm 2025 ước đạt 237,211 tỷ đồng, còn tỷ lệ thâm nhập bảo hiểm/GDP của Việt Nam chỉ dao động khoảng 2.3% - 2.8%, thấp hơn đáng kể so với mặt bằng ASEAN và châu Á. Khi thị trường còn rộng mà chuẩn phân phối lại đang được siết lên, lợi thế sẽ thuộc về ngân hàng nào đủ khả năng kết hợp ba yếu tố cùng lúc: dữ liệu khách hàng tốt, đào tạo nhân viên chuẩn và khả năng thiết kế sản phẩm thật sự phù hợp từng phân khúc. Vì vậy, lập công ty bảo hiểm riêng rốt cuộc không chỉ là chuyện thêm một pháp nhân, mà là tiền đề để ngân hàng nâng cấp chất lượng phục vụ trong cả vòng đời khách hàng.

Sự trở lại của ngân hàng với mảng bảo hiểm không đơn thuần là mở thêm một mảng kinh doanh để bù đắp sự sụt giảm lợi nhuận hoạt động tín dụng mà gợi mở khả năng tái định nghĩa quan hệ giữa ngân hàng và khách hàng trong nhiều năm tới. Bảo hiểm có thể trở thành phép thử cho năng lực xây hệ sinh thái dịch vụ tài chính trọn gói. Câu hỏi còn lại là: ngân hàng nào đủ sức biến sản phẩm này thành một giá trị phục vụ thực sự, thay vì chỉ là nguồn phí mới?

Lê Hoài Ân, CFA