Nhóm doanh nghiệp gỗ và giấy trên sàn kinh doanh ra sao?

Các doanh nghiệp nhóm gỗ và giấy ghi nhận quý đầu năm khởi sắc với doanh thu tăng trưởng 20%, trong khi lãi ròng tăng gấp đôi so với cùng kỳ.

|

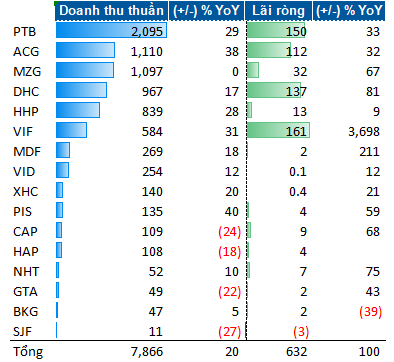

Kết quả kinh doanh quý 1 của nhóm gỗ và giấy

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Doanh thu tích cực trong quý 1

Theo dữ liệu từ VietstockFinance, 16 doanh nghiệp trên sàn thuộc nhóm gỗ và giấy ghi nhận tổng doanh thu quý 1/2026 đạt 7,866 tỷ đồng, tăng 20% so với cùng kỳ. Lãi ròng toàn nhóm đạt 632 tỷ đồng, gấp đôi cùng kỳ năm trước.

Kết quả này phần nào phản ánh sự cải thiện của hoạt động xuất khẩu. Theo Cục Hải quan, kim ngạch xuất khẩu gỗ và sản phẩm gỗ quý 1/2026 đạt 3.99 tỷ USD, tăng 1.4% so với cùng kỳ. Dù mức tăng còn khiêm tốn, đây vẫn là tín hiệu tích cực trong bối cảnh nhu cầu tiêu dùng tại nhiều thị trường chưa phục hồi hoàn toàn. Hoa Kỳ tiếp tục là thị trường xuất khẩu lớn nhất, đóng vai trò đầu tàu tăng trưởng của toàn ngành.

Với kết quả trên, toàn ngành mới hoàn thành khoảng 21% kế hoạch xuất khẩu năm 2026, cho thấy áp lực thực hiện mục tiêu còn tương đối lớn trong các quý còn lại.

Nguồn: Cục Hải quan, Hiệp hội gỗ và lâm sản Việt Nam

|

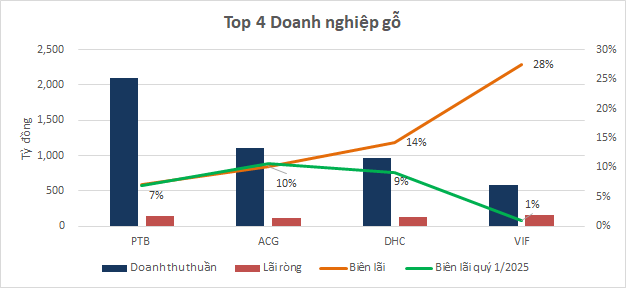

CTCP Phú Tài (HOSE: PTB), CTCP Gỗ An Cường (HOSE: ACG), Tổng Công ty Lâm nghiệp Việt Nam (HNX: VIF) và CTCP Đông Hải Bến Tre (HOSE: DHC) là bộ tứ trụ cột đóng góp 89% tổng lãi ròng toàn nhóm trong quý 1.

Nguồn: VietstockFinance

|

Trong đó, PTB dẫn đầu về quy mô doanh thu với doanh thu thuần đạt 2,095 tỷ đồng và lãi ròng gần 150 tỷ đồng - lần lượt tăng 29% và 33% so với cùng kỳ. Doanh nghiệp cho biết, kết quả tích cực chủ yếu nhờ sản lượng tiêu thụ gỗ và đá tăng trưởng tốt. Đáng chú ý, đây cũng là quý đầu tiên PTB bắt đầu ghi nhận doanh thu và lợi nhuận từ mảng viên nén gỗ, mở ra động lực tăng trưởng mới cho doanh nghiệp.

ACG ghi nhận doanh thu thuần và lãi ròng tăng lần lượt 38% và 32% so với cùng kỳ, chủ yếu nhờ doanh thu bán hàng tăng.

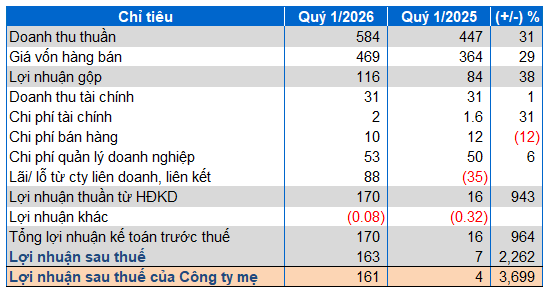

Nổi bật nhất về tốc độ tăng trưởng lợi nhuận và lãi, VIF ghi nhận lãi ròng 161 tỷ đồng, tăng đột biến gần 3,700% so với cùng kỳ. Nền so sánh thấp là nguyên nhân khi quý 1/2025, hoạt động tại một số công ty liên doanh, liên kết chưa đạt điểm hòa vốn, khiến VIF ghi nhận khoản lỗ 35 tỷ đồng từ các đơn vị này. Bước sang năm 2026, tình hình cải thiện rõ rệt khi các đơn vị này đảo chiều đóng góp 88 tỷ đồng lợi nhuận. Cùng với doanh thu thuần tăng 31% lên 584 tỷ đồng, VIF ghi nhận mức lợi nhuận cao đột biến trong kỳ.

|

Kết quả hoạt động quý 1 của VIF

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

DHC hưởng lợi đáng kể từ bối cảnh ngành khi khoảng 200 cơ sở sản xuất giấy phải đóng cửa do không đáp ứng tiêu chuẩn môi trường, kéo nguồn cung toàn ngành thu hẹp và tạo dư địa cải thiện biên lợi nhuận. Nhờ đó, doanh thu thuần quý 1 đạt 967 tỷ đồng (tăng 17%), trong khi lãi ròng tăng vọt 81%, lên 137 tỷ đồng - mức doanh thu quý 1 cao nhất của Doanh nghiệp trong 5 năm trở lại đây.

Ở nhóm doanh nghiệp quy mô lợi nhuận “khiêm tốn”, nhiều đơn vị vẫn duy trì đà tăng trưởng tích cực. Đáng chú ý, doanh thu thuần của CTCP Miza (UPCoM: MZG) gần như đi ngang so với cùng kỳ, đạt 1,097 tỷ đồng nhưng lãi ròng tăng 67%, lên 32 tỷ đồng, nhờ kiểm soát tốt giá vốn hàng bán.

CTCP HHP Global (HOSE: HHP) ghi nhận doanh thu thuần tăng 28% so với cùng kỳ khi nhà máy HHP Paper Hải Phòng vận hành ổn định hơn. Tuy nhiên, đà tăng lợi nhuận phần nào bị kìm hãm bởi chi phí vận hành và chi phí tài chính khiến lãi ròng chỉ tăng 9%, đạt 13 tỷ đồng.

|

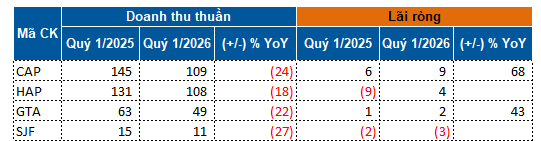

4 doanh nghiệp thụt lùi về doanh thu trong quý 1

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Ở chiều ngược lại, có 4 doanh nghiệp ghi nhận doanh thu thuần sụt giảm so với cùng kỳ, gồm CTCP Lâm Nông sản Thực phẩm Yên Bái (HNX: CAP), CTCP Tập đoàn Hapaco (HOSE: HAP), CTCP Chế biến gỗ Thuận An (HOSE: GTA) và CTCP Đầu tư Sao Thái Dương (UPCoM: SJF), với mức giảm dao động từ 18% - 27%.

Dù doanh thu đi lùi, ngoại trừ SJF, lợi nhuận của 3 doanh nghiệp còn lại vẫn tăng trưởng so với cùng kỳ. Đáng chú ý, HAP báo lãi 4 tỷ đồng trong quý 1/2026, đảo chiều so với khoản lỗ 9 tỷ đồng cùng kỳ năm trước. Nguyên nhân chủ yếu do trong quý 1/2025, CTCP Bệnh viện Quốc tế Green vẫn là công ty con của HAP, khiến Hapaco phải ghi nhận khoản chi phí đáng kể phát sinh từ đơn vị này. Việc Bệnh viện Quốc tế Green không còn là công ty con của HAP khiến áp lực chi phí giảm, góp phần giúp Doanh nghiệp có lãi trở lại.

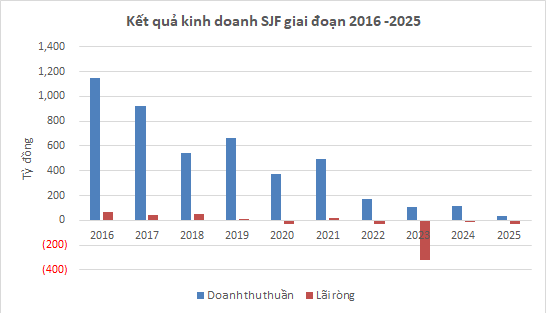

SJF là doanh nghiệp duy nhất trong nhóm báo lỗ trong quý 1/2026, tiếp tục cho thấy bức tranh tài chính kém khả quan. Doanh nghiệp đã lỗ 4 trong 5 quý gần nhất, đồng thời ghi nhận thua lỗ liên tiếp trong 4 năm từ 2022-2025.

Nguồn: VietstockFinance

|

Đồng thời, SJF cũng liên tục nhận ý kiến kiểm toán trong 4 năm từ 2022-2025, trong đó kiểm toán chỉ chấp nhận từng phần đối với báo cáo tài chính năm 2022 và 2023, trước khi chuyển sang từ chối đưa ra ý kiến đối với báo cáo các năm 2024 và 2025. Hiện SJF đang bị đình chỉ giao dịch, thị giá cổ phiếu chỉ còn 1,700 đồng/cp.

Áp lực chuyển đổi toàn diện trong kỷ nguyên phát triển bền vững

Trước áp lực kép từ biến động thương mại toàn cầu và yêu cầu chuyển đổi xanh ngày càng khắt khe, ngành gỗ Việt Nam đang đứng trước ngã rẽ mang tính quyết định. Theo báo cáo ngành Gỗ quý 1 của VIRAC (CTCP Nghiên cứu Ngành và Tư vấn Việt Nam - Vietnam Industry Research and Consultancy), giai đoạn tăng trưởng dựa vào lợi thế chi phí thấp và gia công đơn thuần đang dần khép lại, nhường chỗ cho cuộc cạnh tranh mới xoay quanh năng lực đổi mới công nghệ, khả năng đáp ứng tiêu chuẩn bền vững.

Dù vẫn còn nhiều thách thức về thị trường, lao động và sức ép đầu tư, quá trình tái cấu trúc đang mở ra cơ hội để ngành gỗ nâng cấp mô hình phát triển theo hướng chế biến sâu, gia tăng hàm lượng thiết kế và mở rộng hiện diện ở các phân khúc giá trị cao.

Trong dài hạn, doanh nghiệp nào chủ động thích ứng với các tiêu chuẩn xanh, đa dạng hóa thị trường xuất khẩu và đầu tư vào năng lực cạnh tranh cốt lõi sẽ có nhiều cơ hội bứt lên, góp phần đưa ngành gỗ Việt Nam chuyển từ vị thế “công xưởng sản xuất” sang vai trò đối tác chiến lược trong chuỗi cung ứng toàn cầu.

Anh Văn