NLG, VCB và GMD có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua NLG nhờ doanh số bán hàng dự kiến tăng mạnh và lợi thế quỹ đất lớn; mua VCB nhờ kỳ vọng tăng trưởng tín dụng và chất lượng tài sản duy trì ở mức tốt; mua GMD nhờ triển vọng tăng trưởng lợi nhuận từ hệ thống cảng và câu chuyện định giá hấp dẫn.

Mua NLG với giá mục tiêu 38,768 đồng/cp

Theo CTCK Vietcombank (VCBS), doanh số bán hàng tích cực là tiền đề tăng trưởng doanh thu năm 2026 cho CTCP Đầu tư Nam Long (NLG).

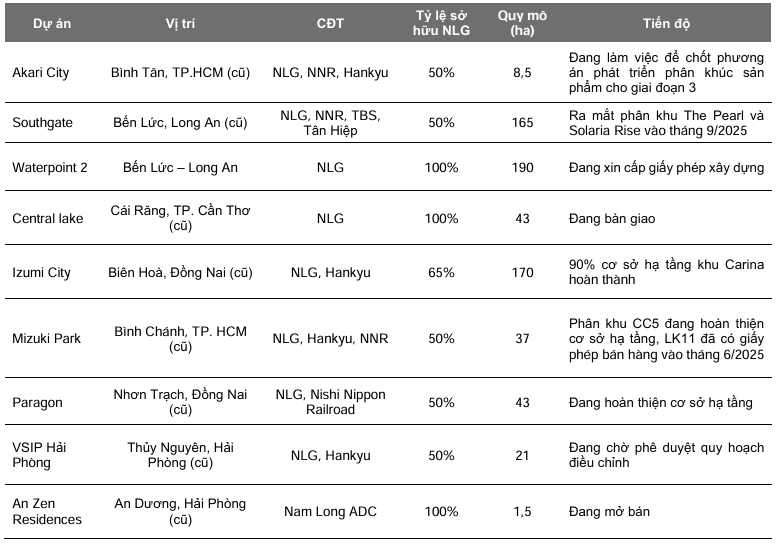

Về dự án Canaria, cơ sở hạ tầng đã hoàn thành khoảng 90% và dự kiến ra mắt vào tháng 12/2025, với doanh số kỳ vọng đạt khoảng 2,000 tỷ đồng. Ước tính đem về doanh số 3,600 tỷ đồng và kỳ vọng sẽ bàn giao phân khu thấp tầng trước trong năm 2026, giá bán ước tính đạt 100 - 120 triệu đồng/m2.

Vào tháng 12, NLG nhận được giấy phép bán hàng cho phân khu Rivera 1C và Alyse Island (Paragon Đại Phước). Cùng với các dự án hiện hữu như Mizuki Park, Izumi City và dự án mới VSIP Hải Phòng, kỳ vọng doanh số bán mới trong năm 2026 sẽ tiếp tục duy trì đà tăng trưởng tích cực.

Hạ tầng kết nối hoàn thiện là động lực tăng trưởng cho chu kỳ mới. Theo đó, hạ tầng ở Đồng Nai cho thấy nhiều sự cải thiện thực tế điển hình như cầu Cát Lái… và đặc biệt đang "groundbreaking" cho đường Hương Lộ 2, kết nối tới tuyến Long Thành Dầu Giây, giảm thời gian di chuyển còn một nửa, giờ chỉ mất 30 - 40 phút để đi từ trung tâm TPHCM đến Izumi City.

Tiềm năng dài hạn từ lợi thế quỹ đất lớn, với việc NLG định hướng tập trung phát triển khu đô thị tại các vùng phụ cận khu vực TPHCM và có lợi thế về quỹ đất tích lũy lớn. VCBS đánh giá tiềm năng gia tăng biên lợi nhuận tại các khu vực này là tương đối sáng cửa nhờ NLG sở hữu quỹ đất lớn với phần lớn nghĩa vụ tài chính đã hoàn tất, tạo lợi thế trong bối cảnh chi phí đất gia tăng theo quy định mới. Hạ tầng kết nối ngày càng hoàn thiện sau giai đoạn sáp nhập tỉnh thành, cùng xu hướng nâng tầm định vị dự án đang thiết lập mặt bằng giá mới. Đồng thời, nhu cầu nhà ở thực tại TPHCM và Cần Thơ duy trì cao trong khi nguồn cung mới vẫn còn hạn chế do tiến trình pháp lý kéo dài.

|

NLG sở hữu tiềm năng dài hạn từ lợi thế quỹ đất lớn

Nguồn: VCBS

|

VCBS dự phóng doanh thu năm 2026 của NLG đạt 6,503 tỷ đồng, lãi sau thuế đạt 1,273 tỷ đồng, tương ứng với EPS 1,093 đồng/cp.

Với phương pháp RNAV, VCBS định giá từng dự án và tài sản sinh dòng tiền quan trọng của NLG và đưa ra kết quả định giá hợp lý là 38,597 đồng/cp. Với phương pháp định giá tương đối, VCBS sử dụng mức P/B trung bình được giao dịch trong các năm trước của doanh nghiệp và đưa ra mức hợp lý là 38,939 đồng/cp. Kết hợp theo tỷ lệ 50:50, định giá hợp lý của cổ phiếu NLG là 38,768 đồng/cp.

Xem thêm tại đây

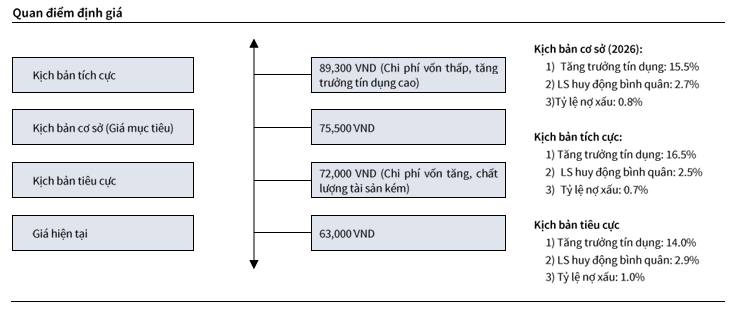

Mua VCB với giá mục tiêu 75,500 đồng/cp

Theo CTCK KB Việt Nam (KBSV), trong quý 4/2025, thu nhập lãi thuần Vietcombank (VCB) đạt 16,170 tỷ đồng, tăng 16.8% so với cùng kỳ, là quý có mức tăng trưởng tốt nhất năm trong khi đó NIM giảm nhẹ 1 điểm cơ bản so với quý trước. Chi phí trích lập dự phòng duy trì ngưỡng thấp, đạt 848 tỷ đồng; lãi trước thuế đạt 10,887 tỷ đồng, tăng 1.7% so với cùng kỳ. Lũy kế cả năm 2025, VCB lãi trước thuế 44,020 tỷ đồng, tăng 4.2% so với cùng kỳ.

KBSV kỳ vọng tăng trưởng tín dụng của VCB trong năm 2026 đạt 15.5%, nhờ (1) room tín dụng duy trì cao nhờ nhận tái cơ cấu ngân hàng yếu kém, (2) động lực đến từ kinh tế tư nhân, thúc đẩy đầu tư công và (3) lợi thế cạnh tranh từ chi phí vốn thấp.

KBSV dự kiến NIM của VCB cải thiện trong năm 2026 với kỳ vọng lợi suất sinh lời bình quân (IEA) cải thiện tốt dựa trên nhu cầu vay lớn, tính linh hoạt hơn trong việc điều chỉnh lãi suất cho vay so với năm 2025 và mặt bằng lãi suất toàn hệ thống cao hơn. Trong khi đó, chi phí vốn dù tăng nhưng phần nào được giảm thiểu bởi tỷ lệ CASA cao.

Áp lực trích lập dự phòng của VCB là không đáng kể trong bối cảnh chất lượng tài sản được đảm bảo với NPL tiếp tục được cải thiện, đạt 0.58%. Tỷ lệ bao phủ nợ xấu duy trì ngưỡng cao 258% đảm bảo tính linh hoạt trong hoạt động trích lập.

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các yếu tố rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu VCB với giá mục tiêu cho năm 2026 là 75,500 đồng/cp.

Nguồn: KBSV

|

Xem thêm tại đây

Mua GMD với giá mục tiêu 93,900 đồng/cp

CTCK Vietcap (VCI) cho rằng, tăng trưởng lợi nhuận năm 2026 của CTCP Gemadept (GMD) được thúc đẩy bởi toàn bộ các cảng, đi cùng câu chuyện định giá hấp dẫn. Vietcap tiếp tục duy trì khuyến nghị mua và điều chỉnh tăng 20% giá mục tiêu của GMD lên 93,900 đồng/cp.

Mức điều chỉnh tăng đối với giá mục tiêu chủ yếu được thúc đẩy bởi mức tăng 11% đối với định giá hợp nhất mảng cảng & logistics và mức tăng 89% đối với định giá của Gemalink (GML). Mức tăng đối với định giá mảng cảng & logistics phản ánh mức tăng khoảng 20% so với cùng kỳ đối với phí dịch vụ bình quân tại cảng ICD Phước Long và cảng Bình Dương trong năm 2026 (cao hơn đáng kể so với kỳ vọng trước đây là tăng 2%), được hỗ trợ bởi nhu cầu mạnh và nguồn cung hạn chế tại cụm cảng TPHCM (cũ) - Bình Dương - Đồng Nai.

Theo Vietcap, các cảng lớn khác trong khu vực cũng điều chỉnh tăng phí một cách đáng kể, do đó kỳ vọng các cảng của GMD vẫn sẽ duy trì được tính cạnh tranh. Mức tăng đối với định giá của GML phản ánh (1) kết quả lợi nhuận tích cực trong năm 2025, (2) mức tăng 10% gần đây của phí xếp dỡ cảng nước sâu, (3) tiến độ mở rộng được đẩy nhanh tại GML 2, và (4) dư nợ cuối năm 2025 của GML thấp hơn so với ước tính trước đây, dựa theo trao đổi mới nhất với ban lãnh đạo.

Vietcap điều chỉnh tăng dự báo lãi ròng cốt lõi giai đoạn 2026 - 2030 thêm khoảng 22%/năm, chủ yếu nhờ mức lợi nhuận cao hơn từ các cảng phía Nam (Phước Long ICD, cảng Bình Dương, Gemalink).

Đối với năm 2026, Vietcap nâng dự báo lãi ròng cốt lõi lên thêm 28%, nhờ kết quả khả quan trong năm 2025, lợi nhuận cao hơn từ các cảng phía Nam (bao gồm GML) và mức tăng của thu nhập tài chính do lượng tiền mặt cuối năm 2025 cao hơn kỳ vọng (chủ yếu do vốn đầu tư xây dựng cơ bản năm 2025 cho hoạt động mua tàu và dự án Nam Đình Vũ 3 thấp hơn dự kiến).

GMD sẽ hưởng lợi từ các yếu tố hỗ trợ gồm thoái vốn tài sản ngoài cốt lõi, mở rộng chiều dài cầu bến của Gemalink.

Vietcap tiếp tục đánh giá cao GMD nhờ (1) sở hữu các cảng chất lượng cao, được quản lý tốt và ở vị trí chiến lược, (2) nền tảng giao thương thương mại tốt của Việt Nam, và (3) động lực cung cầu thị trường cảng thuận lợi. Tại miền Bắc, công suất mới từ cảng Lạch Huyện chủ yếu khiến cạnh tranh giữa các cảng nước sâu gia tăng, trong khi cảng Nam Đình Vũ vẫn tương đối ít bị ảnh hưởng. Tại miền Nam, nhu cầu cao và nguồn cung hạn chế mang lại lợi ích cho toàn bộ các cảng miền Nam của GMD. Vietcap đánh giá triển vọng 5 năm tới của Gemalink tích cực, do đây là cảng duy nhất có lộ trình mở rộng công suất rõ ràng tại khu vực Cái Mép - Thị Vải, do đó đang ở vị thế thuận lợi để nắm bắt nhu cầu gia tăng của khu vực trong 5 năm tới.

Vietcap dự báo lãi ròng cốt lõi năm 2026 tăng 32% so với cùng kỳ, được thúc đẩy bởi đóng góp từ tất cả các cảng. Tại miền Bắc, thông lượng của Nam Đình Vũ dự kiến tăng 20% nhờ việc mở rộng Nam Đình Vũ 3, với giá dịch vụ trung bình (ASP) tăng 5% YoY. Tại miền Nam, tăng trưởng của Phước Long ICD và cảng Bình Dương dự kiến chủ yếu đến từ ASP (tăng 20%) với tăng trưởng thông lượng tương đối khiêm tốn, ở mức 5%. Đối với Gemalink, dự phóng lợi nhuận tăng 24%, chủ yếu nhờ tăng phí giúp cải thiện doanh thu, đồng thời cải thiện biên lợi nhuận thông qua hiệu ứng đòn bẩy hoạt động, trong khi thông lượng chỉ được dự phóng tăng 8%.

|

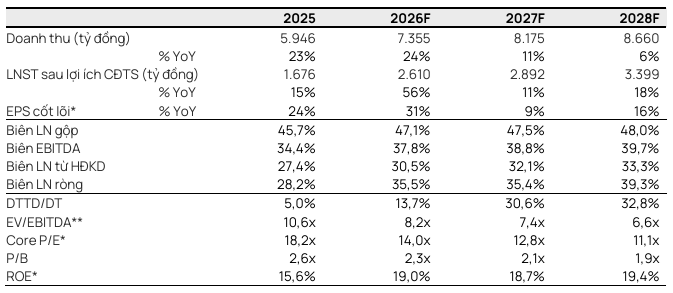

Triển vọng tăng trưởng kinh doanh của GMD trong các năm tới

Nguồn: Vietcap

|

Định giá vẫn hấp dẫn nhờ triển vọng lợi nhuận cải thiện so với mức trung bình 5 năm và so với các công ty cùng ngành. GMD đang giao dịch ở mức P/E cốt lõi dự phóng năm 2026 là 14 lần và EV/EBITDA dự phóng năm 2026 là 8.2 lần, lần lượt thấp hơn mức trung bình 5 năm khoảng xấp xỉ 1 độ lệch chuẩn và 1.5 độ lệch chuẩn. Để so sánh với các công ty cùng ngành, GMD đang giao dịch ở mức trượt là 10.6 lần và EV/EBITDA dự phóng năm 2026 là 8.2 lần, và là mức chiết khấu so với mức trung vị của các đối thủ ngoài Trung Quốc lần lượt là 12.6 lần và 11.4 lần.

Vietcap cho rằng mức chiết khấu này là hấp dẫn, xét đến triển vọng thương mại tương đối mạnh hơn của Việt Nam, vị thế dẫn đầu của GMD, và lộ trình mở rộng công suất của công ty. Trong lịch sử, GMD đã giao dịch ở mức cao hơn đáng kể so với các công ty cùng ngành, khiến định giá hiện tại càng trở nên hấp dẫn hơn.

Xem thêm tại đây

Huy Khải