PVT, TNG, DPR có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị mua PVT nhờ triển vọng tăng trưởng lợi nhuận từ mở rộng đội tàu và hưởng lợi từ mặt bằng giá cước cải thiện; mua DPR nhờ kỳ vọng mảng cao su duy trì tích cực và các khu công nghiệp mới bắt đầu đóng góp từ năm 2027; theo dõi TNG do hưởng lợi từ xu hướng dịch chuyển đơn hàng và đẩy mạnh chuyển đổi số, tự động hóa.

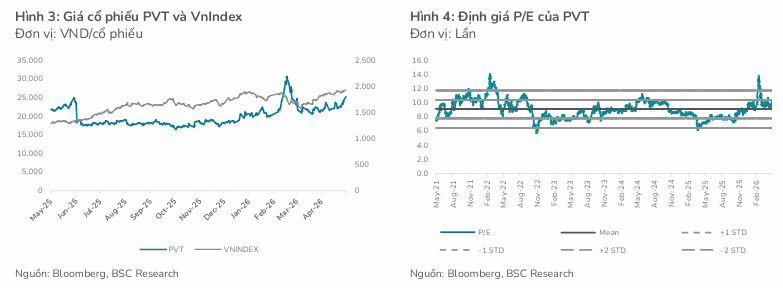

Khuyến nghị mua PVT với giá mục tiêu 27,800 đồng/cp

Bất chấp diễn biến phức tạp từ chiến sự tại Trung Đông, kết quả kinh doanh quý 1/2026 của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) nhìn chung phù hợp với kỳ vọng của Chứng khoán BIDV (BSC), khi doanh thu thuần và lãi ròng lần lượt hoàn thành 25% và 24% dự phóng cả năm.

BSC đánh giá kết quả quý 1/2026 phản ánh hiệu quả mở rộng đội tàu của PVT trong giai đoạn trước, đồng thời cho thấy doanh nghiệp đang hưởng lợi từ mặt bằng giá cước cải thiện tại các phân khúc vận tải chủ lực.

Năm 2026, BSC duy trì dự phóng doanh thu thuần 16,700 tỷ đồng cho PVT, tăng 5% so với kết quả năm 2025, bên cạnh lãi ròng 1,305 tỷ đồng, tăng 26%. Trong đó, động lực thúc đẩy tăng trưởng chủ yếu đến từ mảng vận tải.

BSC cũng duy trì khuyến nghị mua PVT với giá mục tiêu 27,800 đồng/cp cho năm 2026. Hiện, cổ phiếu đang được giao dịch với P/E dự phóng năm 2026 ở mức 8.3 lần, thấp hơn trung bình ngành (10 lần).

|

Theo BSC, yếu tố cần theo dõi đối với PVT trong thời gian tới gồm căng thẳng địa chính trị tại kênh đào Suez (ước chiếm 10 - 13% thương mại hàng hải toàn cầu) và eo biển Hormuz (ước chiếm 20% sản lượng dầu toàn cầu mỗi ngày), có thể tác động đến cân bằng cung - cầu và mặt bằng cước của thị trường vận tải biển.

Bên cạnh đó là diễn biến giá cước định hạn (time charter) ở các phân khúc cốt lõi của PVT gồm tàu chở dầu thô, dầu thành phẩm/hóa chất và hàng rời; tiến độ đầu tư tàu mới của PVT trong năm 2026.

Xem chi tiết tại đây

Theo dõi TNG với giá mục tiêu 22,500 đồng/cp

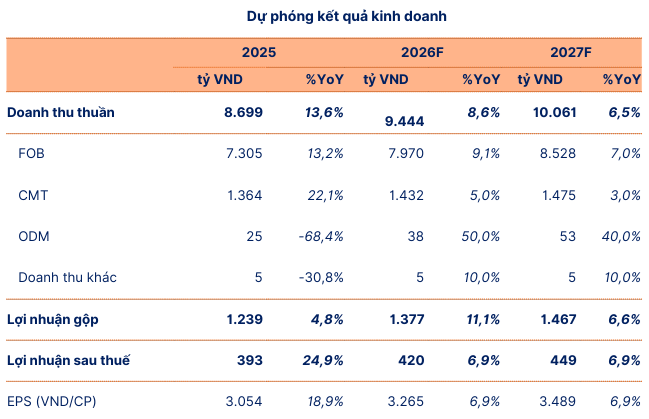

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), CTCP Đầu tư và Thương mại TNG (HNX: TNG) có tập khách hàng lớn với lịch sử hợp tác lâu dài giúp duy trì doanh thu ổn định. TNG sở hữu nhiều khách hàng quốc tế lâu năm như Decathlon, TCP, Columbia, Sportmaster, Asmara, H&M,… trong đó Châu Mỹ và Châu Âu tiếp tục là thị trường chủ lực, đóng góp trên 80% doanh thu. Năm 2025, kim ngạch xuất khẩu của TNG đạt 373 triệu USD, tăng 5.6%, cho thấy năng lực duy trì đơn hàng tốt trong bối cảnh ngành nhiều biến động.

Bên cạnh đó, chuyển đổi số và tự động hóa là động lực nâng cao hiệu suất dài hạn. TNG đã đạt chuyển đổi số mức độ 3, đồng thời đầu tư nhiều giải pháp công nghệ như chuyền treo tự động, xe tự hành AGV... Năm 2025, Công ty đầu tư 354 thiết bị tự động hóa mới với tổng giá trị hơn 75 tỷ đồng, hơn 22% trong đó là máy lập trình.

Ngành dệt may tiếp tục hưởng lợi từ xu hướng dịch chuyển đơn hàng. Căng thẳng thương mại Mỹ - Trung và bất ổn tại Bangladesh tiếp tục thúc đẩy các nhà mua hàng toàn cầu đa dạng hóa chuỗi cung ứng. Đồng thời, các hiệp định thương mại như EVFTA, CPTPP và RCEP tạo thêm lợi thế cho doanh nghiệp Việt Nam trong việc mở rộng thị trường.

Doanh thu dự phóng năm 2026 của TNG đạt 9,444 tỷ đồng, tăng 9% và lãi sau thuế 420 tỷ đồng, tăng 7%; EPS đạt 3,265 đồng/cp, tương ứng P/E 6.8x.

Dù vậy, vẫn có các rủi ro dành cho TNG, bao gồm việc đối mặt với rủi ro đòn bẩy tài chính cao, đầu tư ngoài ngành, thuế quan và quy tắc xuất xứ, rủi ro biến động sức mua ở các thị trường xuất khẩu chính...

Sau khi tiến hành định giá lần đầu, bằng cách sử dụng phương pháp chiết khấu dòng tiền (DCF), SHS đưa ra khuyến nghị theo dõi đối với TNG, mức giá mục tiêu trong vòng 12 tháng tới là 22,500 đồng/cp.

Nguồn: SHS

|

Xem chi tiết tại đây

Khuyến nghị mua DPR với giá mục tiêu 49,400 đồng/cp

Theo Chứng khoán FPT (FPTS), triển vọng của CTCP Cao su Đồng Phú (HOSE: DPR) dự báo tích cực trong giai đoạn 2026 - 2030. Riêng 2026, FPTS dự phóng doanh thu đạt 1,318 tỷ đồng và lãi ròng 320 tỷ đồng, đều tăng khoảng 11% so với thực hiện năm 2025.

Giai đoạn 2026 - 2030, doanh thu và lãi ròng dự báo lần lượt tăng với CAGR 14.9%/năm và 3.2%/năm. Dự báo này dựa vào mảng cao su hưởng lợi từ giá bán duy trì mức nền cao và mảng khu công nghiệp (KCN) bắt đầu đóng góp đáng kể từ năm 2027 nhờ phát triển hai KCN mới (Bắc Đồng Phú mở rộng và Nam Đồng Phú mở rộng).

Bằng phương pháp định giá tổng các thành phần (SOTP), FPTS khuyến nghị mua cổ phiếu DPR, với mức giá mục tiêu 49,400 đồng/cp. Các câu chuyện cần theo dõi là rủi ro biến động giá cao su trong ngắn hạn; việc đạt chứng chỉ EUDR chưa giúp tạo mức chênh lệch giá bán như kỳ vọng; tiến độ đền bù dự án Nông nghiệp Công nghệ cao 1,500ha; rủi ro chậm tiến độ cho thuê các dự án KCN mới; và thay đổi cách ghi nhận doanh thu KCN theo Thông tư 99.

Nguồn: FPTS

|

Xem chi tiết tại đây

Huy Khải