S&I Ratings: Bất động sản 2026 khó xuất hiện các đợt tăng giá đột biến hay chu kỳ giao dịch sôi động mới

S&I Ratings dự báo thị trường bất động sản Việt Nam năm 2026 có thể bước vào chu kỳ tăng trưởng mới nhờ cải cách pháp lý và làn sóng đầu tư hạ tầng. Tuy nhiên, việc giá nhà tăng mạnh trong khi lãi suất vay mua nhà tăng cao đang tạo áp lực đáng kể lên người mua, khiến thanh khoản thị trường có dấu hiệu chững lại.

Trong báo cáo triển vọng ngành bất động sản Việt Nam 2026, S&I Ratings kỳ vọng thị trường sẽ bước vào chu kỳ tăng trưởng mới, nhờ sự thay đổi mạnh mẽ của hệ thống pháp lý, nhu cầu ở thực duy trì ổn định và xu hướng quy hoạch đô thị theo hướng phát triển bền vững. Nguồn cung trong giai đoạn tới được dẫn dắt bởi hạ tầng và các đại đô thị có sự gắn kết chặt chẽ với những dự án giao thông trọng điểm và quy hoạch.

Việc cải cách khung pháp lý trong thời gian qua được kỳ vọng sẽ tác động tích cực rõ rệt, mở đường cho một làn sóng gia tăng nguồn cung bất động sản từ các dự án tồn đọng.

Bên cạnh đó, các nhà phát triển bất động sản đang được trao quyền chủ động hơn trong việc xử lý các vấn đề liên quan đến giải phóng mặt bằng và quy hoạch. Cơ chế cho phép doanh nghiệp đàm phán trực tiếp về chi phí bồi thường đất đai có thể giúp đẩy nhanh tiến độ triển khai dự án. Tuy nhiên, mức đền bù nhiều trường hợp có thể tăng thêm 1.5-2 lần đối với các dự án quy mô lớn, điều này làm chi phí phát triển dự án gia tăng kéo theo áp lực tăng giá bán.

Giá nhà tiếp tục tăng

S&I Ratings cho biết giá bất động sản tại Việt Nam đã tăng hơn 30% trong năm 2025, chủ yếu do nguồn cung khan hiếm trong khi nhu cầu vẫn duy trì ở mức cao. Đáng chú ý, giá căn hộ tại nhiều khu vực đã vượt quá khả năng chi trả của nhóm người mua ở thực, đặc biệt là các hộ gia đình có thu nhập trung bình.

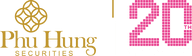

Tại Hà Nội, thị trường vẫn duy trì trạng thái nóng khi người mua để ở sẵn sàng chấp nhận mức giá cao dù giá căn hộ đã tăng 24% trong 2025, phân khúc dưới 60tr/m2 đang dần biến mất.

Nguồn cung tại khu vực ngoại thành, cách vành trong trung tâm khoảng 18km, đạt 39,800 căn. Trong đó, Hà Nội chiếm 60%; Hưng Yên chiếm 40%, tăng mạnh so với mức 7% trong năm 2024.

Khu vực Văn Giang (Hưng Yên) được dự báo sẽ tiếp tục gia tăng thị phần giao dịch cả trên thị trường sơ cấp lẫn thứ cấp trong thời gian tới. Số lượng dự án hạng sang của Hà Nội ghi nhận 32 dự án, tăng 78% so với năm trước, trong đó phân khúc hạng sang chiếm 35%.

|

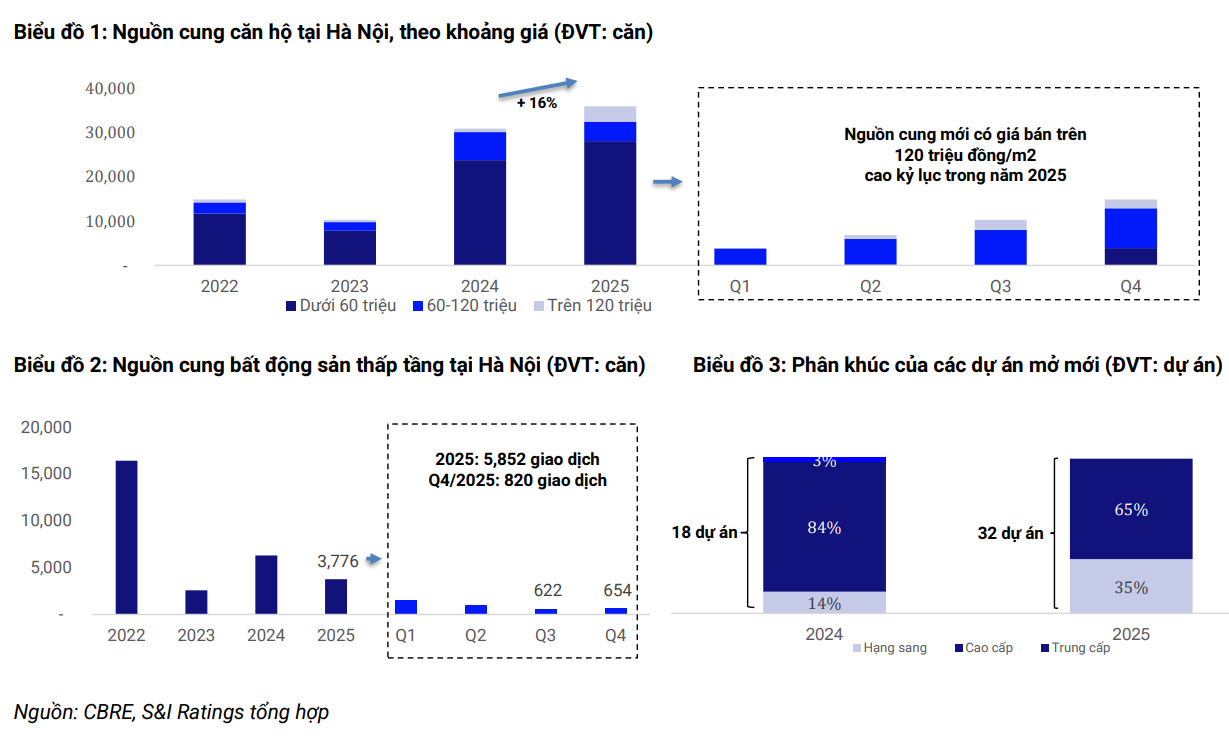

Trong khi đó, thị trường bất động sản TPHCM phân hóa rõ rệt về phân khúc và nhóm khách hàng hậu sáp nhập. Năm 2025, tổng nguồn cung căn hộ 24,443 căn, với 29% đến từ khu vực TPHCM cũ. Nguồn cung nhà thấp tầng 5,513 căn và tập trung chủ yếu tại khu vực này với tỷ trọng 89%.

Sức cầu vẫn duy trì ở mức ổn định khi tỷ lệ hấp thụ căn hộ đạt 82% tại khu vực TPHCM mở rộng và 73% tại TPHCM cũ. Đối với sản phẩm thấp tầng, tỷ lệ tiêu thụ lần lượt đạt 71% và 70%.

Mặt bằng giá sơ cấp tại khu vực trung tâm phổ biến khoảng 120-140 triệu đồng/m2, giá bình quân toàn thị trường 92 triệu đồng/m2. Trong khi giá thứ cấp chỉ dao động 50-65 triệu đồng/m2 do phần lớn giao dịch tập trung tại các khu vực vùng ven.

Nhu cầu căn hộ tại TPHCM và Bình Dương (cũ) vẫn duy trì mức trung bình, nhưng sự phân hóa phân khúc và nhóm khách hàng ngày càng rõ nét. Bình Dương chủ yếu thu hút nhóm khách có khả năng chi trả vừa phải. Ngược lại, trung tâm TPHCM hướng đến nhóm khách hàng có tài chính tốt hơn và độ tuổi lớn hơn, với tỷ trọng cao ở phân khúc cao cấp 36% và hạng sang 43%.

Theo S&I Ratings, các dự án căn hộ mới tại TPHCM và Bình Dương đang có xu hướng phát triển mạnh dọc theo các tuyến metro. Việc tận dụng hạ tầng giao thông công cộng giúp gia tăng giá trị bất động sản, đồng thời những dự án này cũng ghi nhận mức giá thuê và thanh khoản tốt hơn so với mặt bằng chung.

|

Lãi suất tăng cao tạo áp lực

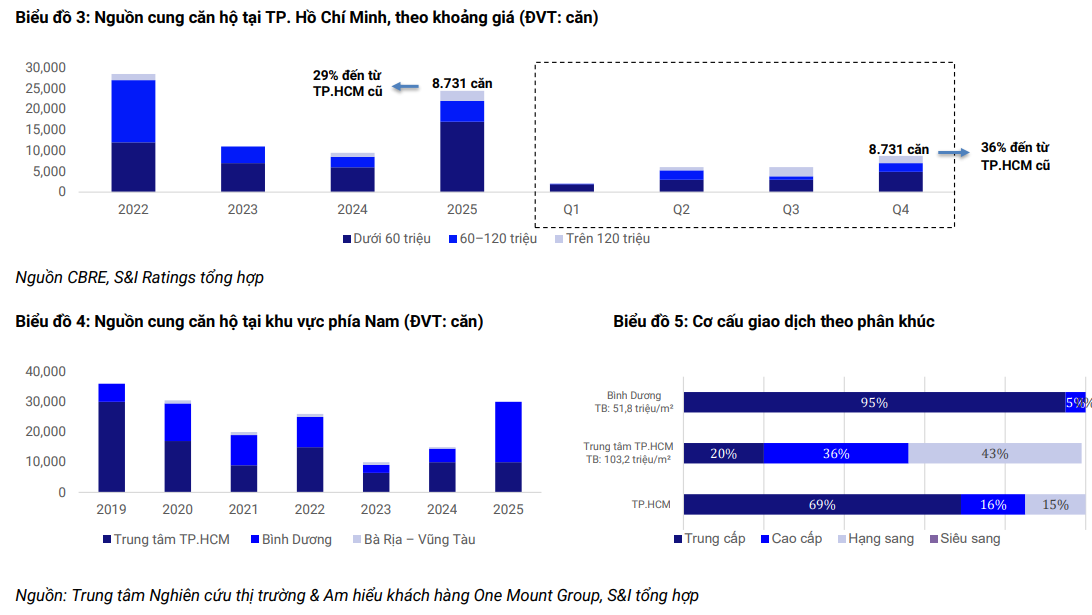

Dù triển vọng dài hạn được đánh giá tích cực, thị trường đang đối mặt với áp lực ngắn hạn khi lãi suất cho vay bất động sản gia tăng.

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng trưởng dư nợ cho vay bất động sản, đảm bảo không vượt quá mức tăng trưởng tín dụng chung của từng ngân hàng so với thời điểm cuối năm 2025. Đồng thời, dư nợ cho vay trong lĩnh vực này được định hướng ở mức khoảng 25% tổng dư nợ.

Việc tăng lãi suất cho vay bất động sản thời gian gần đây đã tác động trực tiếp đến người mua, kéo theo nhu cầu đầu cơ và ở thực giảm rõ rệt. Do đó, triển vọng 2026 khó xuất hiện các đợt tăng giá đột biến hay một chu kỳ giao dịch sôi động mới.

Thực tế cho thấy trong nửa đầu năm 2025, thị trường vẫn ghi nhận mức hấp thụ gần như tức thì ở hầu hết đợt mở bán mới. Dòng tiền đầu cơ khi đó tận dụng kỳ vọng “lướt sóng” khi giá liên tục tăng nhanh.

Tuy nhiên, đến cuối năm và tháng 1/2026, khi lãi suất vay mua nhà sau thời gian ưu đãi tăng lên khoảng 11-12%, thị trường bắt đầu thay đổi. Tỷ lệ giao dịch giảm nhẹ, người mua để ở trở nên thận trọng hơn khi chi phí vay vượt quá ngưỡng chấp nhận. Thanh khoản vì thế suy giảm rõ rệt, đặc biệt tại những dự án có giá bán tăng nóng hoặc chất lượng không tương xứng.

Song song với diễn biến lãi suất, Chính phủ cũng yêu cầu hệ thống ngân hàng áp dụng chính sách tín dụng thận trọng hơn đối với bất động sản nhằm kiểm soát rủi ro vĩ mô.

Dù vậy, S&I Ratings cho rằng tình hình có thể thay đổi trong nửa cuối 2026 nếu các yếu tố kinh tế vĩ mô ổn định hơn. Khi đó, dòng vốn sẽ được ưu tiên cho các chủ đầu tư có năng lực triển khai thực sự và các dự án đáp ứng nhu cầu ở thực.

|

Động lực từ đầu tư công

Một trong những yếu tố được đánh giá sẽ thúc đẩy thị trường trong giai đoạn tới là làn sóng đầu tư công quy mô lớn.

Chính phủ ưu tiên đầu tư hạ tầng nhằm thúc đẩy tăng trưởng GDP giai đoạn 2026–2027, S&I Ratings cho biết việc đẩy mạnh triển khai các dự án hạ tầng trọng điểm và tái quy hoạch lại Hà Nội và TPHCM sẽ tạo ra những thay đổi đáng kể trong cấu trúc cung - cầu bất động sản.

Các tuyến giao thông và hạ tầng kết nối liên vùng giúp mở rộng không gian đô thị, thúc đẩy quá trình giãn dân ra khu vực ven đô và các đô thị vệ tinh. Việc kết nối thuận tiện hơn giữa nơi ở - nơi làm việc sẽ làm gia tăng sức hấp dẫn của các khu vực dọc theo các trục hạ tầng mới, qua đó tái phân bổ nhu cầu trên thị trường.

S&I Ratings nhận định việc tăng tốc đầu tư vào các dự án hạ tầng then chốt trong 5 năm tới sẽ đóng vai trò là động lực tăng trưởng chủ đạo của thị trường. Hạ tầng tốt hơn không chỉ cải thiện khả năng kết nối liên vùng mà còn góp phần hình thành các cực phát triển mới dọc theo các trục giao thông quan trọng.

Ngoài ra, mô hình phát triển đô thị gắn với giao thông công cộng (TOD) được kỳ vọng sẽ thúc đẩy giá bán tại vùng ven, ngoài vành đai 3 và khuyến khích phát triển các dự án đa chức năng, hỗ trợ giãn dân và tái cấu trúc đô thị.

Thanh Tú