So sánh tăng trưởng thực tế với mức room tín dụng được cấp

Cơ chế phân bổ hạn mức tín dụng đóng vai trò then chốt trong việc định hình kế hoạch tăng trưởng của từng ngân hàng thương mại. Đây là chỉ tiêu mang tính nội bộ do Ngân hàng Nhà nước (NHNN) phân bổ cho từng tổ chức, được xác định trên cơ sở đánh giá năng lực tài chính và mức độ an toàn hoạt động của mỗi ngân hàng. Tuy nhiên, năng lực triển khai của từng ngân hàng cũng ảnh hưởng rất nhiều đến câu chuyện tăng trưởng thực tế.

Room tín dụng tiếp tục là một trong những công cụ điều hành quan trọng được NHNN sử dụng để phân bổ chỉ tiêu tăng trưởng tín dụng cho từng ngân hàng ngay từ đầu năm. Hạn mức này được xác định dựa trên kết quả xếp hạng theo Thông tư 52/2018/TT-NHNN, sau này được điều chỉnh bởi Thông tư 21/2025/TT-NHNN, qua đó phản ánh mức độ an toàn và năng lực hoạt động của từng tổ chức. Thông qua cơ chế này, cơ quan quản lý không chỉ kiểm soát tốc độ mở rộng tín dụng mà còn định hướng nhịp độ tăng trưởng tín dụng của toàn hệ thống theo mục tiêu ổn định và an toàn.

Tuy nhiên, tăng trưởng tín dụng cuối năm không phải lúc nào cũng bám sát hạn mức phân bổ ban đầu. Mức tăng trưởng thực tế của mỗi ngân hàng phụ thuộc vào room được giao, mà gắn với năng lực mở rộng tín dụng, khả năng kiểm soát rủi ro, cũng như chiến lược kinh doanh của ngân hàng. Trong bối cảnh đó, việc so sánh hạn mức tín dụng đầu năm và tăng trưởng thực tế trong những năm gần đây có thể mang lại nhiều góc nhìn về cách thức dòng tín dụng được phân bổ trong hệ thống ngân hàng qua từng năm.

Room phân bổ dựa trên năng lực tài chính

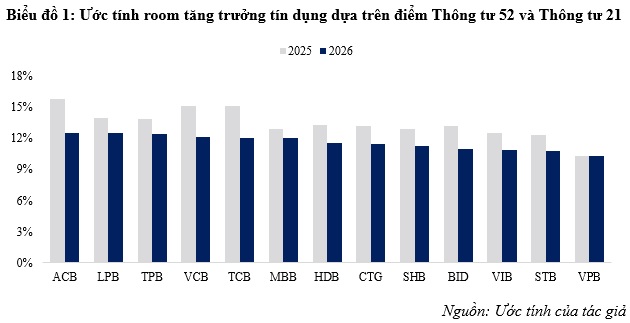

Theo cơ chế tại Thông tư 52 và Thông tư 21, hạn mức tăng trưởng tín dụng của từng ngân hàng được phân bổ dựa trên kết quả xếp hạng tổ chức tín dụng, với các tiêu chí trọng tâm bao gồm mức độ an toàn vốn, chất lượng tài sản, năng lực quản trị điều hành và mức độ tuân thủ quy định. Trên cơ sở đó, tác giả tiến hành ước tính điểm xếp hạng dựa trên các chỉ tiêu định lượng có thể thu thập từ báo cáo tài chính, sau đó kết hợp với một hệ số nhân chung để ước tính hạn mức tín dụng được phân bổ đầu năm. Dựa vào chính sách của NHNN qua từng thời kỳ mà NHNN sẽ thực hiện ấn định một mức hệ số nhất định, ví dụ như mức hệ số áp dụng cho năm 2024 và 2025 là 3.5 trong khi mức hệ số được áp dụng cho năm 2026 là 2.6. Là nếu một ngân hàng có mức điểm năng lực tài chính là 4.0x năm 2025 thì ngân hàng này sẽ được cấp mức room tín dụng đầu năm là: 4.0 * 3.5% = 14%, trong khi cũng cùng với số điểm trên thì năm 2026, ngân hàng này chỉ được cấp là: 4.0 * 2.6 = 10.4%. Dựa vào mức điểm được ước tính thì biểu đồ bên dưới thể hiện mức room tín dụng của các ngân hàng được ước tính cho năm 2025 và năm 2026.

Cần lưu ý rằng các ước tính này chưa bao hàm đầy đủ các chỉ tiêu định tính cũng như một số chỉ tiêu định lượng nằm ngoài phạm vi báo cáo tài chính, chẳng hạn như tỷ trọng dư nợ và tiền gửi của nhóm khách hàng lớn. Về dữ liệu đầu vào, ước tính cho năm 2026 được xây dựng dựa trên số liệu báo cáo tài chính 2024, trong khi hạn mức của năm 2025 được mô phỏng từ dữ liệu năm 2023, qua đó tái hiện tương đối cách tiếp cận chấm điểm mà NHNN công bố vào đầu mỗi năm khi phân bổ chỉ tiêu tăng trưởng tín dụng cho các ngân hàng.

Theo ước tính room tín dụng 2025 dựa trên điểm xếp hạng, các ngân hàng có điểm số cao nhất nhận được phân bổ room trong vùng 15–16%, cao hơn đáng kể so với mặt bằng chung của hệ thống. Đây chủ yếu là các ngân hàng duy trì chất lượng tài sản tốt và nền tảng quản trị rủi ro ổn định trong nhiều năm, tiêu biểu như ACB, VCB, TCB. Tương ứng với các đánh giá cao, room tín dụng ước tính của các ngân hàng này cũng dẫn đầu ngành. Nhóm các ngân hàng LPB, TPB, HDB đạt được room ước tính trong khoảng 13–14%. Điểm chung của nhóm này là sở hữu nền tảng hoạt động tương đối cân bằng giữa chất lượng tài sản, hiệu quả kinh doanh và năng lực vốn. Trong đó, các chỉ tiêu về chất lượng tài sản thường được đánh giá ở mức trên 4 điểm theo thang điểm 5, dù chưa vượt trội như nhóm dẫn đầu, nhưng nhờ kết hợp với kết quả kinh doanh và hệ số an toàn vốn ở mức tốt, nên vẫn đạt thứ hạng cao trong hệ thống xếp hạng.

Đối với các ngân hàng lớn còn lại, mức room ước tính xoay quanh khoảng 13%. Một trường hợp đáng chú ý là VPB với mức room ước tính thấp hơn đáng kể, khoảng 10.3%. So với các ngân hàng khác, chất lượng tài sản – vốn là tiêu chí có trọng số lớn nhất trong hệ thống chấm điểm – đang là yếu tố kéo giảm điểm xếp hạng của VPB. Điều này phần nào phản ánh đặc thù danh mục tín dụng của ngân hàng, với tỷ trọng lớn trong mảng cho vay tiêu dùng, đi kèm mức tỷ lệ nợ xấu cao hơn mặt bằng chung. Mức room ước tính trên nhìn chung phản ánh đánh giá định lượng về sức khỏe của từng ngân hàng theo các tiêu chí xếp hạng, điều cần quan tâm hơn là mức tăng trưởng thực trong năm.

Sự khác biệt giữa tăng trưởng thực tế và room phân bổ đầu năm

Nếu nhìn thuần túy theo điểm xếp hạng, ngân hàng có điểm năng lực tài chính cao sẽ được phân bổ hạn mức tín dụng lớn hơn và mức tăng trưởng thực tế cuối năm sẽ tương ứng với hạn mức đó. Tuy nhiên, diễn biến trong các năm gần đây cho thấy tăng trưởng tín dụng trên thực tế không chỉ phụ thuộc vào điểm xếp hạng, mà còn chịu tác động từ các yếu tố khác.

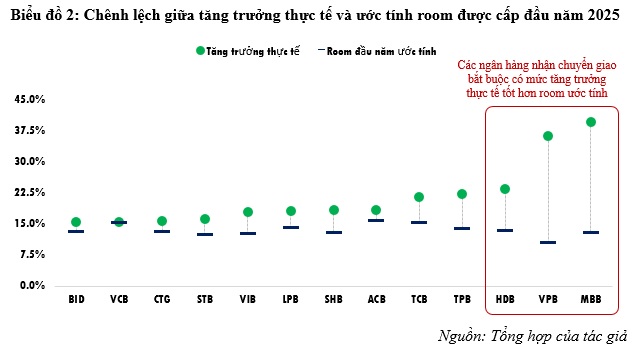

Xét mức room tín dụng năm 2025 của các ngân hàng để phân tích. Giả sử như với mức mục tiêu tăng trưởng tín dụng ban đầu của năm 2025 là 16% thì phần lớn các ngân hàng đều có mức room tín dụng được giao đều có mức tăng trưởng tín dụng được giao trong năm từ mốc 16% trở xuống, trong đó nhiều ngân hàng quốc doanh lớn như VCB, BID và CTG chỉ được phân mức room từ 13-15%. Đó là còn chưa xét đến rất nhiều các ngân hàng thương mại không niêm yết hoặc các ngân hàng thương mại đang bị kiểm soát đặc biệt sẽ bị ấn định mức tăng trưởng thấp hơn rất nhiều. Điều đó có ý nghĩa là dựa vào mức room giao ban đầu thì NHNN sẽ còn một lượng room tín dụng rất lớn có thể cấp thêm để cả hệ thống có thể đạt được mức tăng trưởng mục tiêu.

Nhìn tổng thể, phần lớn các ngân hàng đều tăng trưởng cao hơn mức tăng trưởng được giao ban đầu. Nghĩa là các ngân hàng đều được NHNN cấp thêm room dựa vào diễn biến tăng trưởng trong năm. Dữ liệu thực tế cũng cho thấy một số ngân hàng ghi nhận mức tăng trưởng cao hơn đáng kể so với room ban đầu. Trung bình các ngân hàng sẽ có thể tăng trưởng thêm từ 2-4% so với mức room tín dụng được cấp ban đầu.

Tuy nhiên, các ngân hàng đang hỗ trợ NHNN trong quá trình tái cơ cấu khi nhận chuyển giao đặc biệt như MBB, HDB, VPB sẽ có thể được cấp mức tăng trưởng vượt trội. Theo ước tính, room năm 2025 của MBB đạt khoảng 13% trong khi tăng trưởng thực tế đạt gần 40%, cao gấp đôi so với mức tăng trưởng chung của toàn hệ thống. Xu hướng tương tự cũng được ghi nhận tại VPB với mức tăng trưởng 36.2%, hay HDB với mức tăng trưởng 23.5% (so với room ước tính khoảng 13.3%).

Một nguyên nhân quan trọng lý giải sự chênh lệch giữa room tín dụng được cấp đầu năm và mức tăng trưởng thực tế cuối năm là cơ chế điều chỉnh và tái phân bổ hạn mức trong quá trình điều hành của NHNN. Trong những năm gần đây, NHNN giao chỉ tiêu tín dụng ngay từ đầu năm còn chủ động điều chỉnh room trong năm nhằm đảm bảo dòng vốn được phân bổ hiệu quả hơn trong hệ thống. Chẳng hạn, trong năm 2025, NHNN thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng cho các ngân hàng, đặc biệt các tổ chức có hệ số tín nhiệm cao, năng lực tài chính và khả năng huy động vốn tốt. Cách điều hành này cũng đã được áp dụng trong năm 2024, khi NHNN chủ động nới room cho những ngân hàng đã sử dụng khoảng 80% hạn mức được cấp đầu năm.

Ở chiều ngược lại, những ngân hàng không cho vay được sẽ bị điều chỉnh giảm chỉ tiêu để chuyển phần hạn mức sang các ngân hàng có khả năng mở rộng tín dụng tốt hơn. Việc tái phân bổ hạn mức giữa các ngân hàng tạo cơ chế linh hoạt giúp đảm bảo dòng vốn tín dụng trong nền kinh tế. Và từ cơ chế này, mức tăng trưởng tín dụng thực tế của từng ngân hàng có thể khác đáng kể so với room phân bổ ban đầu. Thực tế trong giai đoạn vừa qua cho thấy một số ngân hàng lớn như MBB, VPB đã mở rộng tín dụng mạnh hơn so với hạn mức ước tính. Đáng chú ý, dù ghi nhận tốc độ tăng trưởng cao, chất lượng tài sản của các ngân hàng này vẫn được duy trì ổn định.

Trong khi đó, nhóm ngân hàng quốc doanh lại duy trì chiến lược tăng trưởng tín dụng thận trọng hơn so với nhóm ngân hàng tư nhân lớn, dù điểm đánh giá cao. Tăng trưởng tín dụng của nhóm này xoay quanh mức trung bình của toàn ngành và thường được nới room ít hơn các ngân hàng tư nhân. Với quy mô dư nợ chiếm tỷ trọng lớn trong hệ thống, các ngân hàng quốc doanh cho thấy vai trò mỏ neo cho tốc độ tăng trưởng tín dụng chung, góp phần kiểm soát nhịp độ mở rộng tín dụng và duy trì ổn định toàn hệ thống. Trong nhóm ngân hàng quốc doanh thì thậm chí cũng diễn ra sự phân hóa giữa các ngân hàng. Các ngân hàng có thể đẩy mạnh tăng trưởng tín dụng thì NHNN cũng sẽ linh hoạt điều chỉnh mức tăng trưởng để đảm bảo duy trì mức tăng trưởng chung.

Một điểm cần lưu ý đó là việc room tín dụng trong năm nay chỉ giao ban đầu ở mức thấp, dao động từ 10-12%, khi mức hệ số áp dụng chỉ là 2.6 thay vì 3.5 như những năm trước. Điều đó có hai hàm ý chúng ta cần theo dõi. Thứ nhất, là phần room còn lại để cấp thêm trong năm sẽ là rất lớn. Thứ hai, những ngân hàng đang hỗ trợ tái cơ cấu sẽ có khả năng được cấp mức room tín dụng cao hơn nếu có kế hoạch tăng trưởng tốt. Điều này cho thấy mức phân hóa giữa các ngân hàng sẽ là rất lớn, dựa trên mức độ thực thi tăng trưởng của từng tổ chức. Trong khi việc tăng trưởng năm nay đang được kiểm soát rất chặt bởi NHNN nhằm hướng dòng vốn tín dụng về khu vực sản xuất thực thì năng lực điều tiết dòng vốn về các hoạt động sản xuất của doanh nghiệp sẽ là chìa khóa tạo nên sự khác biệt trong tăng trưởng tín dụng trong năm nay.

Tóm lại, room phân bổ theo các Thông tư của NHNN có thể xem như một điểm nền tăng trưởng ngay từ đầu năm. Tuy nhiên, mức tăng trưởng tín dụng thực tế còn gắn với khả năng chuyển hóa room thành tăng trưởng thực chất của từng ngân hàng – bao gồm năng lực mở rộng tín dụng và kiểm soát rủi ro. Qua đó, room tín dụng cho thấy vai trò là công cụ điều tiết linh hoạt của NHNN trong quá trình thực thi điều hành mức tăng trưởng tín dụng mục tiêu.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB