Thị trường đã điều chỉnh 2 tuần, cần bao lâu để thoát khỏi trạng thái kém tích cực?

VN-Index đang có tuần điều chỉnh liên tiếp. Mức giảm hiện tại chưa chạm ngưỡng xác nhận “thị trường gấu” – Bear market nhưng diễn biến kéo dài và thiếu tín hiệu hồi phục rõ ràng đang khiến tâm lý nhà đầu tư đầy sự cảnh giác.

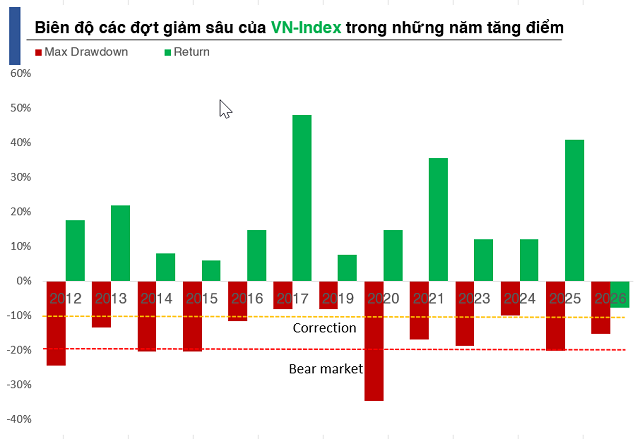

Thời gian điều chỉnh đã đạt gần 60% của nhịp rơi thuế quan 2025

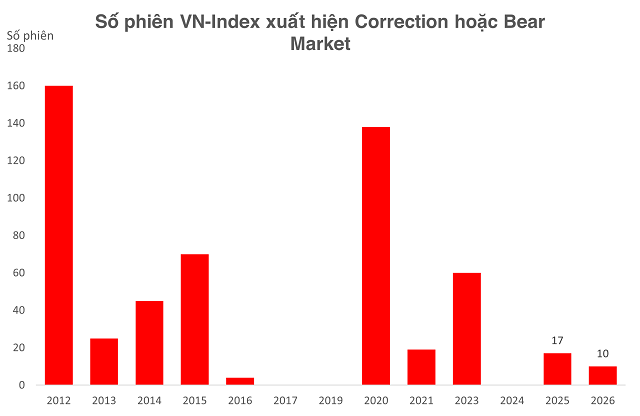

Thị trường chứng khoán Việt Nam đang trải qua chuỗi 10 phiên điều chỉnh trong năm 2026, với mức giảm từ đỉnh (drawdown) đã nới rộng lên trên 15%. Đáng chú ý, tính đến hết phiên 20/03, mức giảm chưa có dấu hiệu thu hẹp mà vẫn tiếp tục mở rộng, phản ánh lực cầu bắt đáy chưa đủ mạnh để tạo điểm cân bằng.

Mức giảm từ đỉnh của VN-Index chưa có dấu hiệu thu hẹp lại. (Tính đến hết phiên 20/3)

|

Diễn biến này khiến nhà đầu tư có xu hướng trì hoãn các quyết định giải ngân, đặc biệt trong bối cảnh thiếu các tín hiệu xác nhận xu hướng hồi phục ngắn hạn.

So với cú sốc “Liberation Day Tariff” vào tháng 04/2025, thị trường mất 17 phiên để thoát khỏi trạng thái tiêu cực, trước khi bước vào nhịp tăng mạnh và thiết lập các đỉnh cao mới.

Với trạng thái hiện tại, nhịp điều chỉnh năm 2026 đã đi qua gần 60% về mặt thời gian so với giai đoạn năm 2025, nhưng diễn biến phục hồi chưa xuất hiện rõ ràng.

Bối cảnh thị trường cũng đã có sự thay đổi đáng kể. Nếu như năm 2025, câu chuyện thuế quan đóng vai trò chi phối, thì hiện nay dòng tiền đang phản ứng nhiều hơn với các biến số vĩ mô như lạm phát, lãi suất và giá hàng hóa, đặc biệt trong bối cảnh căng thẳng địa chính trị tại khu vực Vịnh Ba Tư.

Cùng với đó, chỉ số VN-Index vừa trải qua giai đoạn tăng trưởng mạnh, lập kỷ lục tại 1,918.46 điểm, nên việc xuất hiện nhịp điều chỉnh không phải là diễn biến quá bất ngờ đối với các nhà đầu tư có kinh nghiệm.

Tuy nhiên, một ngưỡng quan trọng cần theo dõi là mức giảm 20% từ đỉnh, tương đương vùng 1,534 điểm, thường được xem là ranh giới xác nhận thị trường bước vào trạng thái Bear market. So với mốc này, VN-Index hiện vẫn chưa rơi vào vùng đáng lo ngại theo định nghĩa kỹ thuật.

Dù vậy, khoảng cách giữa vùng hiện tại và ngưỡng rủi ro không còn quá lớn, đồng nghĩa với việc thị trường đang trong giai đoạn nhạy cảm và đòi hỏi nhà đầu tư theo dõi sát diễn biến trong các phiên tới.

Áp lực vĩ mô gia tăng, thị trường phụ thuộc vào diễn biến toàn cầu

Theo ông Bùi Văn Huy, Giám đốc Khối Nghiên cứu Đầu tư CTCP FIDT, yếu tố then chốt để thị trường lấy lại động lực nằm ở diễn biến địa chính trị. Việc xung đột kéo dài có thể khiến kỳ vọng về chính sách tiền tệ trở nên kém tích cực hơn

Trong kịch bản giá dầu duy trì ở mức cao, đặc biệt trên 100 USD/thùng, áp lực lạm phát toàn cầu có thể gia tăng đáng kể. Đối với Việt Nam, điều này đồng nghĩa với rủi ro lạm phát nhập khẩu, khi đồng USD mạnh lên và giá hàng hóa quốc tế tăng, từ đó tạo sức ép lên chỉ số giá tiêu dùng (CPI).

Nếu kịch bản này xảy ra, mục tiêu kiểm soát CPI quanh mức 4.5% sẽ đối mặt nhiều thách thức, đồng thời thu hẹp dư địa điều hành chính sách hỗ trợ tăng trưởng.

Ở chiều ngược lại, nếu giá dầu hạ nhiệt về vùng 85 USD/thùng, áp lực lạm phát có thể giảm bớt, tạo điều kiện để Cục Dự trữ Liên bang Mỹ (Fed) cân nhắc quay lại lộ trình hạ lãi suất.

Ở góc nhìn quốc tế, báo cáo của Goldman Sachs cho thấy chỉ số MSCI EM đã giảm khoảng 8.4% kể từ cuối tháng 2 đến ngày 19/03, chủ yếu do tác động từ căng thẳng địa chính trị.

Dù vậy, tổ chức này cho rằng động lực tăng trưởng dài hạn của các thị trường mới nổi vẫn chưa thay đổi, khi nền tảng lợi nhuận doanh nghiệp tiếp tục duy trì tích cực.

(1).png)

Đáng chú ý, dù chịu điều chỉnh trong ngắn hạn, nhóm thị trường mới nổi vẫn đang có hiệu suất tốt hơn so với thị trường Mỹ tính từ đầu năm 2026. Goldman Sachs kỳ vọng cổ phiếu tại các thị trường này có thể tăng khoảng 13.6% trong 12 tháng tới, với động lực chính đến từ tăng trưởng lợi nhuận.

Quân Mai