Tiền nội còn là "lá chắn" của VN-Index trước áp lực bán ròng?

Khối ngoại liên tục bán ròng khiến nhiều nhà đầu tư lo ngại thị trường thiếu đi động lực, trong bối cảnh dòng tiền nội có phần suy yếu gần đây. Tuy nhiên, các chuyên gia cho rằng, tiền nội vẫn có khả năng tiếp tục phát huy vai trò nâng đỡ trong thời gian tới.

Nhiều năm liền chạy bằng một “động cơ”

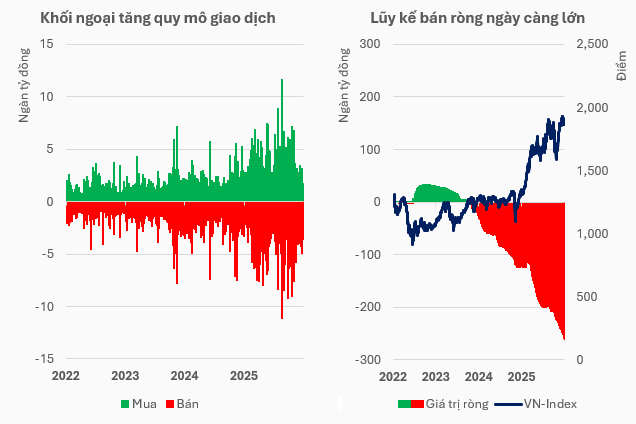

Theo VietstockFinance, khối ngoại bắt đầu thiết lập chuỗi bán ròng lũy kế trên HOSE từ tháng 3/2024 và kéo dài cho đến hiện tại. Đáng nói, quy mô bán ròng ngày càng tăng - từ khoảng 90 ngàn tỷ đồng ở năm 2024 lên gần 111 ngàn tỷ đồng vào năm 2025, và 5 tháng đầu năm 2026 đã vượt 64 ngàn tỷ đồng.

Vốn ngoại rút đi trước diễn biến lãi suất trong nước, lợi suất trái phiếu Chính phủ Mỹ duy trì ở mức cao, cùng với xu hướng dòng vốn quốc tế tái phân bổ sang các thị trường có lợi thế rõ nét hơn ở các chủ đề AI và bán dẫn.

Nguồn: VietstockFinance

|

Lạ thay, VN-Index vẫn tăng điểm bất chấp đà bán ròng mạnh mẽ đó. Từ chỗ liên tục đi ngang trong năm đầu của chuỗi bán ròng, chỉ số bắt đầu bứt phá từ tháng 4/2025 để chinh phục hàng loạt cột mốc lịch sử mà đỉnh cao là 1,900 điểm ngay đầu năm 2026. Nỗ lực tăng điểm này có sự đóng góp chính từ dòng tiền nội.

Dù vậy, đa số đều đồng tình với quan điểm rằng, hành trình bền vững không thể chỉ đến từ động lực của một "động cơ”. Giới chuyên gia, nhà đầu tư liên tục kỳ vọng tiền ngoại sớm trở lại từ vài năm nay, nhưng thực tế lại hoàn toàn trái ngược.

Ở góc nhìn thận trọng, sự quay lại “chậm trễ” này tạo ra nhiều rủi ro, trong bối cảnh vô vàn thách thức từ thế giới đến nội tại kinh tế Việt Nam. Mặt khác, thanh khoản suy yếu gần đây càng làm nặng thêm nỗi lo về kịch bản thị trường mất đi lực đỡ.

Dòng tiền nội còn đủ sức nâng đỡ thị trường?

Trả lời cho câu hỏi liệu dòng tiền nội còn đủ sức “cân” thị trường trong giai đoạn sắp tới, các chuyên gia cho rằng hoàn toàn có khả năng, xoay quanh câu chuyện định giá thị trường.

Theo ông Trần Đức Anh - Giám đốc Kinh tế Vĩ mô & Chiến lược thị trường, Chứng khoán KBSV - mặt bằng định giá của thị trường đang ở mức hấp dẫn. Nếu loại bỏ nhóm cổ phiếu Vingroup, P/E của VN-Index hiện tương đương vùng đáy thuế quan năm 2024 hoặc vùng đáy năm 2022.

Định giá hấp dẫn giúp thu hút dòng tiền đầu tư dài hạn, đặc biệt là các nhà đầu tư tổ chức và những dòng vốn mang tính tích lũy, qua đó tạo lực đỡ giúp thị trường hạn chế những nhịp giảm sâu. Nói cách khác, thị trường vẫn có nền tảng để duy trì vùng điểm số hiện tại nhờ lực cầu trong nước, bất chấp khối ngoại tiếp tục bán ròng.

Còn để chứng kiến nhịp phục hồi mạnh mẽ, thị trường cần thêm các yếu tố tích cực từ bên ngoài như giá dầu giảm khi căng thẳng tại Iran hạ nhiệt; lạm phát giảm để Ngân hàng Nhà nước có dư địa hạ lãi suất; hoặc xuất hiện những yếu tố mới giúp thu hút dòng vốn ngoại quay trở lại thị trường Việt Nam.

“Khi lãi suất giảm, thị trường chứng khoán sẽ có điều kiện phục hồi tích cực hơn và phản ánh đúng hơn tốc độ tăng trưởng lợi nhuận của doanh nghiệp cũng như triển vọng của nền kinh tế” - ông Đức Anh nói.

Đồng tình với quan điểm này, ông Nguyễn Anh Khoa - Giám đốc Khối Phân tích & Nghiên cứu, Chứng khoán Agribank (Agriseco) - cũng cho rằng, dòng tiền nội đủ sức nâng đỡ thị trường tại các vùng định giá hợp lý trong ngắn hạn. Còn trong dài hạn, thị trường cần các chất xúc tác mới.

Về vấn đề thanh khoản suy yếu gần đây, chuyên gia Agriseco nhấn mạnh diễn biến này chưa nên hiểu là nhà đầu tư rời bỏ thị trường, mà chủ yếu phản ánh tâm lý thận trọng để chờ đợi một vùng định giá đủ hấp dẫn và sự đảo chiều xu hướng dòng tiền.

Fed tăng lãi suất có phải mối lo?

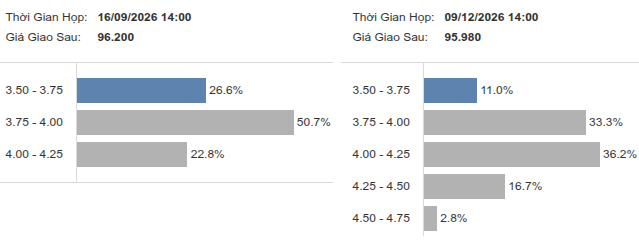

Kể từ thời điểm xung đột tại Trung Đông bùng nổ hồi đầu tháng 3 vừa qua, nhiều hệ lụy nhanh chóng ập đến, đặt ra thách thức lớn trong công tác điều hành chính sách tiền tệ của các quốc gia. Giờ đây, việc Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất trong phần còn lại của năm 2026 dần trở nên xa vời, thậm chí có khả năng tăng lãi suất lên mức 4 - 4.25% để kiềm chế lạm phát.

Khả năng Fed tăng lãi suất trong kỳ họp sắp tới đã tăng lên - Nguồn: Investing.com ngày 22/06

|

Theo ông Nguyễn Anh Khoa, trong kịch bản Fed duy trì lãi suất cao lâu hơn hoặc phát tín hiệu thắt chặt trở lại, áp lực lên tỷ giá, mặt bằng lãi suất trong nước và dòng vốn ngoại có thể gia tăng.

Tuy nhiên, cần phân biệt giữa áp lực ngắn hạn và xu hướng trung hạn. Nếu Fed chưa tăng lãi suất ngay, dòng tiền nội vẫn có thể hấp thụ một phần áp lực rút vốn ngoại, nhất là khi định giá thị trường trở về vùng hợp lý và kết quả kinh doanh có sự cải thiện. Ngoài ra, dòng tiền nội hiện đã có quy mô lớn hơn so với các chu kỳ trước, qua đó giúp thị trường có bộ đệm nhất định.

Dù vậy, chuyên gia Agriseco vẫn cho rằng, dòng tiền nội khó thay thế hoàn toàn vai trò của khối ngoại. Bởi lẽ, dòng vốn này vẫn có ảnh hưởng lớn tại các nhóm vốn hóa lớn như ngân hàng, bất động sản, tiêu dùng, một số cổ phiếu dẫn dắt chỉ số.

Trong kịch bản USD tăng mạnh, tỷ giá chịu sức ép lớn và khối ngoại bán ròng trên diện rộng, VN-Index khó tránh khỏi các nhịp điều chỉnh ngắn hạn. Khi đó, chiến lược phù hợp là hạn chế mua đuổi, kiểm soát tỷ trọng margin, ưu tiên cổ phiếu có nền tảng cơ bản tốt, ít phụ thuộc vốn ngoại, hưởng lợi từ chính sách trong nước và có triển vọng lợi nhuận rõ ràng.

Huy Khải