Tỷ lệ LDR 2026: Kiểm tra "sức bền" thanh khoản trong chu kỳ lãi suất mới

Mặt bằng tỷ lệ LDR tăng cao trong năm 2025 phản ánh sự phục hồi rõ nét của nhu cầu tín dụng, trong khi diễn biến lãi suất từ đầu năm 2026 đến nay cho thấy hệ thống đang bước vào giai đoạn tự điều chỉnh để bảo toàn cân bằng thanh khoản.

Tín dụng tăng nhanh hơn huy động

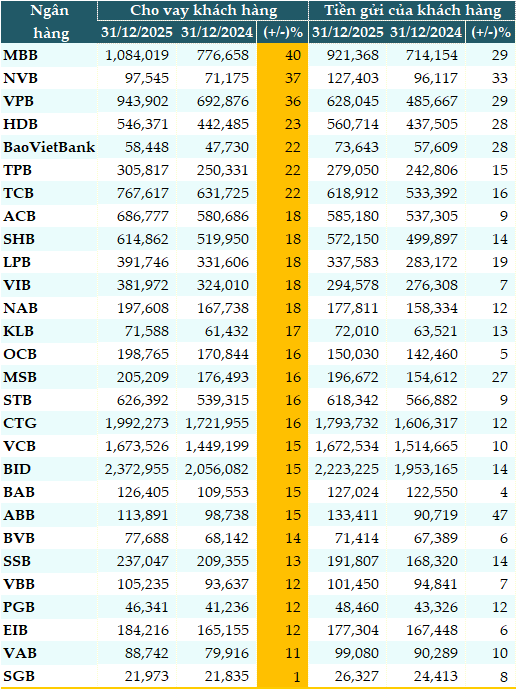

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/12/2025, tổng dư nợ tại 28 ngân hàng trong hệ thống là hơn 14.2 triệu tỷ đồng, tăng 19% so với đầu năm.

Trong đó, MB (MBB) tăng trưởng tín dụng mạnh nhất (+40%), tiếp sau đó là NCB (NVB, +37%); VPBank (VPB, +36%); HDBank (HDB, +23%); BaoVietBank, TPBank (TPB) và Techcombank (TCB) cùng tăng 22%; các ngân hàng ACB, SHB, LPBank (LPB), VIB và Nam A Bank (NAB) cùng tăng 18%...

Trong khi đó, tổng lượng tiền gửi khách hàng tại 28 ngân hàng là gần 12.9 triệu tỷ đồng, tăng 15% so với đầu năm.

Trong đó, ABBank (ABB) là ngân hàng thu hút lượng tiền gửi mạnh nhất (+47%), kế đó là NVB (+33%), NAB (+22%), VPB và MBB cùng tăng 29%.

|

Cho vay khách hàng và tiền gửi khách hàng tính đến 31/12/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Mặt bằng LDR ở nền cao

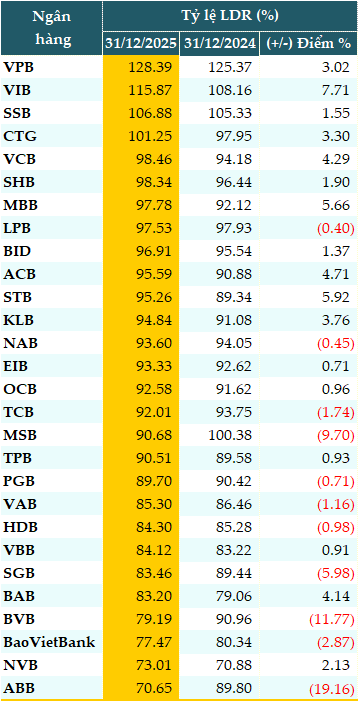

Tín dụng tăng 19% trong khi huy động tăng 15%, nhưng tỷ lệ cho vay trên huy động LDR (Loan to Deposit Ratio) tại thời điểm cuối quý 4 của các ngân hàng lại giảm so với quý 3. Tỷ lệ LDR bình quân của 28 ngân hàng vào cuối quý 4 là 92.51%, giảm so với mức 93.51% của thời điểm cuối quý 3 và xấp xỉ mức 92.58% của đầu năm.

11/29 ngân hàng có tỷ lệ LDR giảm so với đầu năm, tăng so với 9 ngân hàng cuối quý 3, cho thấy các ngân hàng đã bắt đầu chững lại hơn sau quý 3 tăng trưởng tín dụng mạnh.

Tính đến 31/12/2025, chỉ có 8 ngân hàng đạt tỷ lệ LDR dưới 85%. Có 4 ngân hàng đưa tỷ lệ này vượt mức 100%, gồm: VPB (128.39%), VIB(115.87%), SeABank (SSB, 106.88%) và VietinBank (CTG, 101.25%).

|

Tỷ lệ LDR của các ngân hàng tính đến 31/12/2025

Nguồn: VietstockFinance

|

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi, tỷ lệ LDR tại nhiều ngân hàng vẫn duy trì xu hướng tăng hệ quả hợp lý của một giai đoạn phục hồi tín dụng mang tính thực chất khi doanh nghiệp quay lại mở rộng hoạt động, nhu cầu vốn lưu động và vốn đầu tư tăng. Ngân hàng đóng vai trò dẫn vốn rõ ràng hơn cho nền kinh tế, thay vì trạng thái “dư thừa thanh khoản nhưng thiếu cầu” như giai đoạn trước. Dòng tín dụng dịch chuyển từ phòng thủ sang chủ động, phản ánh kỳ vọng tích cực vào triển vọng tăng trưởng.

Trong bối cảnh đó, LDR tăng không phải là biểu hiện của mất cân đối ngay lập tức, mà là dấu ấn của chu kỳ đang vận động lên. Tuy nhiên, chính vì nền thanh khoản không còn dư dả như các chu kỳ nới lỏng trước, LDR cao năm 2025 cũng đồng thời đặt nền móng cho những áp lực cần được quản trị cẩn trọng hơn trong giai đoạn tiếp theo.

Bước sang năm 2026, các tín hiệu từ thị trường tiền tệ trở nên rõ ràng hơn. Lãi suất huy động được điều chỉnh tăng ở nhiều kỳ hạn, phản ánh cạnh tranh vốn quay trở lại và nhu cầu củng cố nguồn vốn ổn định. Lãi suất cho vay tăng theo, với độ trễ nhất định, cho thấy chi phí vốn đã bước sang pha mới. Lãi suất liên ngân hàng cũng nhích lên, hàm ý thanh khoản hệ thống không còn quá dư thừa, dù chưa bước vào trạng thái căng thẳng.

Theo ông Huy, chuỗi chuyển động này không mang tính đột biến, nhưng có ý nghĩa thị trường đang tự điều chỉnh để tái cân bằng giữa tăng trưởng tín dụng và an toàn thanh khoản. Trong bối cảnh LDR đã ở mức cao từ năm 2025, việc lãi suất tăng trở thành một cơ chế “giảm tốc mềm”, giúp hệ thống tránh rơi vào trạng thái mở rộng quá nhanh.

Năm 2026, chỉ số LDR được đánh giá là chỉ số “kiểm tra sức bền”, theo ông Huy. Những ngân hàng bước vào 2026 với LDR cao nhưng nền tảng huy động vững, CAR tốt và danh mục tín dụng có dòng tiền rõ ràng sẽ chịu tác động hạn chế từ mặt bằng lãi suất mới.

Thêm vào đó, lãi suất tăng không chỉ là áp lực, mà còn là công cụ sàng lọc. Chi phí vốn cao hơn buộc tín dụng quay về với hiệu quả thực, qua đó giúp ổn định LDR trong trung hạn.

Ngoài ra, thanh khoản trở thành năng lực chiến lược, không chỉ là yêu cầu tuân thủ. Ngân hàng chủ động thanh khoản sẽ có không gian điều hành rộng hơn nhiều so với ngân hàng phản ứng bị động theo thị trường.

Tỷ lệ LDR tăng cao trong năm 2025 phản ánh sự phục hồi rõ nét của nhu cầu tín dụng, trong khi diễn biến lãi suất từ đầu năm 2026 đến nay cho thấy hệ thống đang bước vào giai đoạn tự điều chỉnh để bảo toàn cân bằng thanh khoản. Đây không phải là tín hiệu bất ổn, mà là đặc trưng của một pha chuyển tiếp trưởng thành hơn của chu kỳ tài chính. Thách thức của năm 2026 không nằm ở con số LDR, mà ở cách mỗi ngân hàng dung hòa giữa tăng trưởng, chi phí vốn và thanh khoản - bài toán đòi hỏi sự điềm tĩnh và tầm nhìn dài hạn.

Ngân hàng sẽ điều chỉnh cấu trúc nguồn vốn theo hướng an toàn hơn

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT cho rằng, tỷ lệ LDR tăng cao trong 2025 không nên diễn giải một chiều là tốt hay xấu, mà phải xem đó là hệ quả của tăng trưởng tín dụng nhanh hơn khả năng tạo nguồn vốn cùng kỳ. Phần tích cực là cầu tín dụng đã hồi phục thật, thể hiện qua quỹ đạo tăng trưởng theo tháng lên tới 19.01% vào cuối năm và mốc 16.56% đã ghi nhận từ cuối tháng 11. Điều này phản ánh hoạt động sản xuất kinh doanh và nhu cầu vốn của nền kinh tế cải thiện. Nhưng mặt còn lại là khi tốc độ cho vay vượt tốc độ huy động, LDR sẽ dâng lên và áp lực thanh khoản ngắn hạn là điều tất yếu.

Áp lực này đã hiện hữu từ đầu tháng 10, khi lãi suất liên ngân hàng qua đêm tăng quanh 4% lên 6-7%, xuất phát từ mùa vụ cuối năm, chênh lệch tín dụng và huy động, cùng áp lực tỷ giá. Ngân hàng Nhà nước (NHNN) đã phản ứng theo hướng điều tiết chủ động qua OMO và bổ sung mua bán ngoại tệ kỳ hạn 14 ngày; đồng thời nâng lãi suất OMO từ 4.0% lên 4.5% để phát tín hiệu thị trường và ổn định hệ thống. Như vậy, có áp lực thanh khoản, nhưng chưa phải dạng mất kiểm soát, vì công cụ chính sách đang vận hành đúng vai trò giảm sốc ngắn hạn.

Ở cấp ngân hàng, LDR cao sẽ buộc nhà băng điều chỉnh cấu trúc nguồn vốn theo hướng an toàn hơn. Thực tế đã có sự dịch chuyển: tăng huy động có kỳ hạn, phát hành giấy tờ có giá, tìm nguồn vốn ngoại tệ dài hạn, và tăng vốn chủ ở một số trường hợp. Điển hình như MBB huy động khoản vay hợp vốn xanh 500 triệu USD là tín hiệu cho thấy hệ thống đang chủ động đa dạng hóa nguồn thay vì phụ thuộc một kênh. Khi nhìn vài chỉ số LDR, đây là chỉ tiêu cảnh báo sớm chứ không phải chỉ tiêu kết luận cuối cùng. Quan trọng là LDR cao đi kèm với gì: tài sản có chất lượng ra sao, kỳ hạn nguồn vốn có phù hợp không, khả năng tiếp cận nguồn vốn bổ sung thế nào.

Về triển vọng 2026, ông Bùi Văn Huy nghiêng về kịch bản áp lực thanh khoản hạ dần sau Tết theo mùa vụ, đồng thời được hỗ trợ bởi điều hành chính sách và sự cải thiện nền huy động trong trung hạn. Tuy nhiên, mức độ cải thiện sẽ không đồng đều giữa các ngân hàng. Nhóm có CASA cao, thương hiệu huy động mạnh và khả năng phát hành giấy tờ có giá tốt sẽ hạ nhiệt LDR nhanh hơn. Nhóm phụ thuộc vào huy động bán lẻ ngắn hạn sẽ chịu chi phí vốn cao hơn và nhạy cảm hơn với biến động thị trường.

Quy định mới tác động tỷ lệ LDR 2026

Theo quy định tại Điều 1 Thông tư 26/2022/TT-NHNN ngày 31/12/2022 sửa đổi Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài, từ ngày 01/01/2026, 100% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước chính thức bị loại trừ khỏi tổng tiền gửi khi xác định tỷ lệ LDR.

Trước đó,NHNN áp dụng lộ trình rút dần đối với nguồn vốn đặc thù này, nhằm tạo dư địa cho hệ thống ngân hàng giảm lãi suất, hỗ trợ phục hồi kinh tế sau đại dịch COVID-19. Theo quy định tại Thông tư số 26 cho phép tạm thời đưa một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng nguồn vốn huy động khi tính LDR, kèm theo lộ trình thu hẹp dần.

Cụ thể, tiền gửi không kỳ hạn của Kho bạc tiếp tục bị loại khỏi tổng tiền gửi, trong khi tiền gửi có kỳ hạn chỉ được tính 50% đến hết năm 2023, tăng lên 60% trong năm 2024, lên 80% trong năm 2025 và bị loại trừ hoàn toàn từ năm 2026. Qua đó, thu hẹp dần vai trò “vốn đệm” của tiền gửi Kho bạc Nhà nước đối với thanh khoản ngân hàng.

Theo chứng khoán Yuanta, tỷ lệ LDR của hệ thống ngân hàng hiện đã ở mức tương đối cao và sẽ tiếp tục chịu áp lực trong năm 2026, đặc biệt trong bối cảnh các khoản tiền gửi có kỳ hạn KBNN sẽ không còn được tính vào công thức LDR.

Yuanta ước tính, việc loại trừ tiền gửi có kỳ hạn của KBNN khỏi công thức tính LDR có thể khiến tỷ lệ này tăng thêm khoảng 1 điểm phần trăm, qua đó làm gia tăng áp lực thanh khoản đối với các ngân hàng.

Trong khi đó, BSC cho biết, để cân đối LDR, các ngân hàng tư nhân lớn chủ yếu bù đắp bằng giấy tờ có giá (như trái phiếu tổ chức tín dụng, chứng chỉ tiền gửi), trong khi nhóm ngân hàng tư nhân nhỏ hơn thường dựa nhiều vào vốn liên ngân hàng. Cùng với đó, trong bối cảnh thiếu nguồn huy động thị trường 1, các ngân hàng phải gia tăng sử dụng vốn thị trường 2 để tuân thủ trần LDR 85% theo Thông tư số 22/2019/TT-NHNN.

Cát Lam