Tỷ lệ LDR quý 1: Thanh khoản thu hẹp, ngân hàng đối mặt sức ép chi phí vốn trong ngắn hạn

Việc tín dụng phục hồi nhanh trong khi dòng tiền huy động tăng chậm đang khiến "bộ đệm" thanh khoản tại nhiều ngân hàng mỏng đi đáng kể. Tỷ lệ LDR gia tăng, dù chưa phải là nguy cơ thiếu hụt mang tính hệ thống, giới chuyên gia cảnh báo đây là tín hiệu sớm cho một cuộc đua lãi suất huy động mới, nơi áp lực chi phí vốn sẽ đè nặng lên các nhà băng trong các quý tiếp theo.

Tín dụng tăng cao hơn huy động

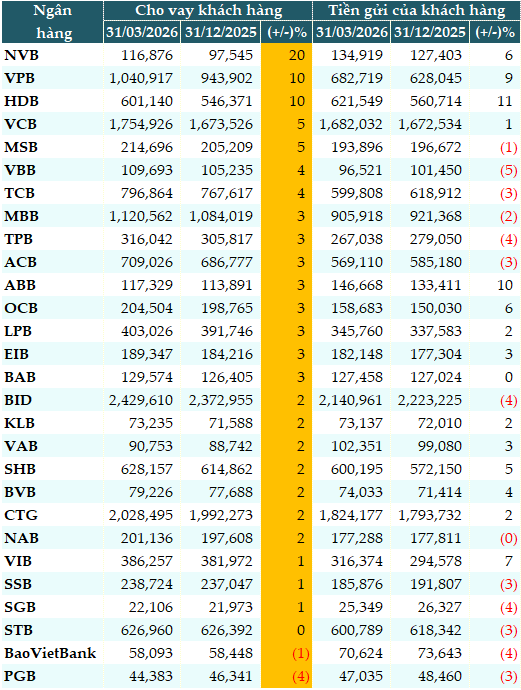

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/03/2026, tổng dư nợ tại 28 ngân hàng trong hệ thống là hơn 14.73 triệu tỷ đồng, tăng 4% so với đầu năm.

Trong đó, NCB (NVB) tăng trưởng tín dụng mạnh nhất (20%), tiếp sau đó là VPBank (VPB) và HDBank (HDB) cùng tăng 10%; Vietcombank (VCB) và MSB cùng tăng 5%.

Trong khi đó, tổng lượng tiền gửi khách hàng tại 28 ngân hàng là gần 12.95 triệu tỷ đồng, tăng 1% so với đầu năm.

Trong đó, HDBank là ngân hàng thu hút lượng tiền gửi mạnh nhất (11%), kế đó là ABBank (ABB, 10%) và VPBank (9%).

|

Cho vay khách hàng và tiền gửi khách hàng tính đến 31/03/2026 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

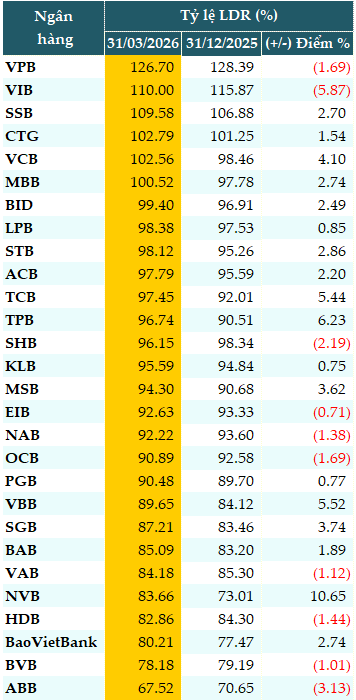

Tỷ lệ LDR tiếp tục tăng

Tín dụng tăng 4% trong khi huy động tăng 1%, khiến tỷ lệ cho vay trên huy động LDR (Loan to Deposit Ratio) tại thời điểm cuối quý 1 của các ngân hàng tăng so với đầu năm. Tỷ lệ LDR bình quân của 28 ngân hàng vào cuối quý 1 là 93.96%, tăng so với mức 92.51% của thời điểm đầu năm.

18/28 ngân hàng có tỷ lệ LDR tăng so với đầu năm, cho thấy các ngân hàng đã bắt đầu chững lại sau quý 3 tăng trưởng tín dụng mạnh.

Tính đến 31/3/2026, chỉ có 6 ngân hàng đạt tỷ lệ LDR dưới 85%. Có 6 ngân hàng đưa tỷ lệ này vượt mức 100%, gồm: VPB (126.7%), VIB(110%), SeABank (SSB, 109.58%), VietinBank (CTG, 102.79%), Vietcombank (VCB, 102.56%) và MB (MBB, 100.52%).

|

Tỷ lệ LDR của các ngân hàng tính đến 31/03/2026

Nguồn: VietstockFinance

|

Thanh khoản tổng thể vẫn trong tầm kiểm soát

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi - đánh giá, việc tín dụng quý 1 tăng nhanh hơn huy động khiến tỷ lệ LDR tại nhiều ngân hàng đi lên. Tuy nhiên, điều này chưa phản ánh nguy cơ thiếu hụt thanh khoản mang tính hệ thống, mà chủ yếu cho thấy áp lực cơ cấu nguồn vốn và chi phí huy động đang lớn hơn trước.

Thực tế, quý 1 thường là giai đoạn tín dụng phục hồi sớm do doanh nghiệp có nhu cầu bổ sung vốn lưu động sau Tết, trong khi huy động vốn thường tăng chậm hơn vì dòng tiền trong dân cư chưa quay lại hệ thống ngay lập tức.

Đáng chú ý, năm nay còn xuất hiện thêm yếu tố cạnh tranh dòng tiền khá mạnh. Khi lãi suất tiết kiệm tăng lên, người dân có xu hướng lựa chọn kỳ hạn dài để “khóa” mức sinh lời tốt hơn, thay vì duy trì tiền không kỳ hạn. Đồng thời, một phần dòng tiền cũng được sử dụng cho chi tiêu Tết, đầu tư vàng hoặc nắm giữ tài sản phòng thủ trước biến động kinh tế và địa chính trị quốc tế.

Điều này khiến tốc độ tăng huy động không theo kịp tăng trưởng tín dụng, qua đó đẩy LDR tăng cao hơn. Tuy nhiên, cần nhấn mạnh rằng, thanh khoản tổng thể hệ thống hiện vẫn trong tầm kiểm soát, nhờ việc điều hành tiền tệ tương đối chủ động và thị trường liên ngân hàng chưa xuất hiện dấu hiệu căng thẳng lớn.

Dù vậy, áp lực thanh khoản cục bộ sẽ rõ nét hơn ở những ngân hàng có nền CASA suy giảm mạnh hoặc phụ thuộc nhiều vào huy động dân cư. Khi nguồn vốn giá rẻ thu hẹp, các ngân hàng sẽ buộc phải cạnh tranh lãi suất huy động để đảm bảo nguồn vốn cho tăng trưởng tín dụng. Đây cũng là lý do mặt bằng chi phí vốn khó giảm nhanh trong ngắn hạn.

Thanh khoản không còn dồi dào

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT cho rằng, LDR tăng phản ánh áp lực thanh khoản gia tăng, nhưng chưa thể cho là hệ thống đang hụt thanh khoản. Cần phân biệt giữa thiếu thanh khoản hệ thống và áp lực cân đối vốn tại từng ngân hàng. Hệ thống vẫn có các kênh điều tiết như thị trường liên ngân hàng, nghiệp vụ thị trường mở và nguồn tái cấp vốn khi cần thiết. Tuy nhiên, ở cấp độ từng ngân hàng, việc tín dụng tăng nhanh hơn huy động rõ ràng làm bộ đệm thanh khoản mỏng đi.

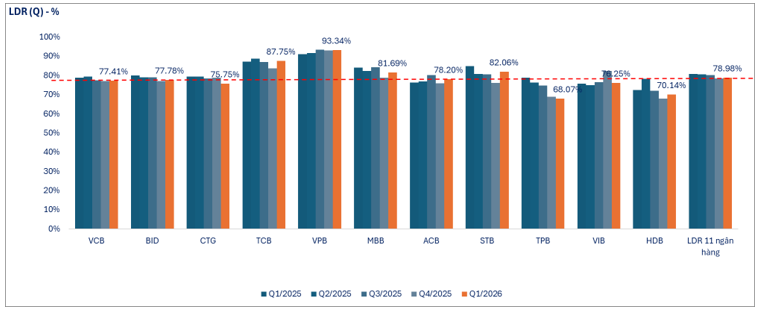

Trong nhóm ngân hàng quan sát, LDR bình quân quý 1/2026 ở mức khoảng 79%, chưa phải vùng quá căng nếu nhìn trên toàn hệ thống. Tuy nhiên, áp lực thanh khoản có sự phân hóa rõ. Nhóm có LDR cao, đặc biệt là VPB và TCB, đang chịu áp lực huy động lớn hơn do dư địa tăng trưởng tín dụng không còn nhiều nếu không bổ sung thêm nguồn vốn. Trong khi đó, nhóm có LDR thấp hơn như TPB, HDB, VIB hoặc các ngân hàng quốc doanh vẫn còn bộ đệm thanh khoản tương đối tốt hơn.

Điều này cho thấy câu chuyện thanh khoản không đồng đều giữa các ngân hàng. Một số ngân hàng vẫn có dư địa cân đối vốn, trong khi nhóm có LDR cao sẽ phải cạnh tranh tiền gửi mạnh hơn, phát hành giấy tờ có giá hoặc kiểm soát tốc độ cho vay. Vì vậy, áp lực LDR tăng chưa đồng nghĩa hệ thống thiếu thanh khoản, nhưng chắc chắn làm chi phí vốn khó giảm nhanh và khiến NIM chịu sức ép trong các quý tới.

Nguồn: FIDT

|

Nguyên nhân sâu hơn là độ lệch giữa tăng trưởng tín dụng và huy động đã hình thành từ năm 2025, khi tín dụng tăng mạnh hơn tiền gửi. Sang quý 1/2026, nếu tín dụng tiếp tục tăng khoảng 3.2% trong khi huy động chỉ tăng khoảng 1%, khoảng lệch này sẽ làm LDR tăng, kéo theo nhu cầu đẩy lãi suất huy động, đặc biệt ở kỳ hạn trung và dài hạn.

Vì vậy đây chưa phải là rủi ro thanh khoản hệ thống, nhưng là tín hiệu cho thấy thanh khoản không còn dồi dào như giai đoạn trước. Nếu khoảng cách giữa tín dụng và huy động tiếp tục duy trì trong các quý tới, ngân hàng sẽ có 3 lựa chọn: tăng lãi suất huy động để hút vốn, kiểm soát tốc độ tăng tín dụng, hoặc tăng sử dụng các nguồn vốn bổ sung như giấy tờ có giá. Cả ba lựa chọn này đều có tác động trực tiếp đến NIM và lợi nhuận.

Cát Lam