Tỷ lệ LDR tăng trở lại: Tín dụng phục hồi, thanh khoản áp lực?

Bức tranh tổng thể hiện tại cho thấy thanh khoản hệ thống vẫn đang ổn định. Dù vậy, sự thận trọng trong điều hành là vô cùng cần thiết ở thời điểm này để duy trì biên độ an toàn tài chính và quan trọng hơn là giữ vững niềm tin của thị trường và người gửi tiền.

Tín dụng tăng mạnh hơn huy động

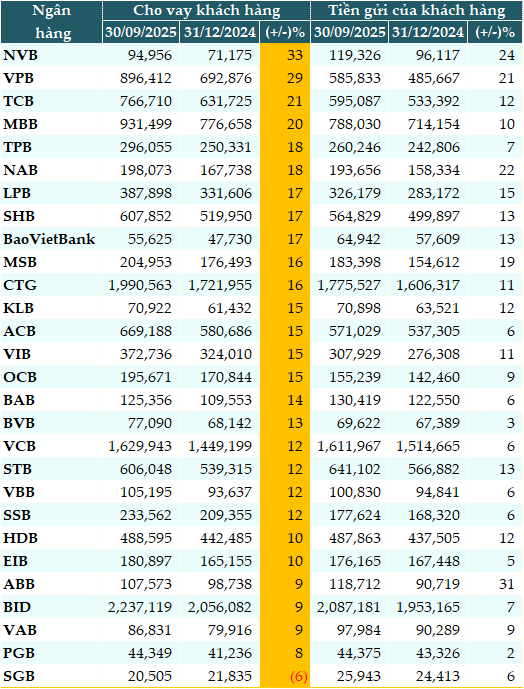

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/09/2025, tổng dư nợ tại 28 ngân hàng trong hệ thống là hơn 13.68 triệu tỷ đồng, tăng 15% so với đầu năm.

Trong đó, NCB (NVB) tăng trưởng tín dụng mạnh nhất (+33%), tiếp sau đó là VPBank (VPB, +29%), Techcombank (TCB, +21%), MB (MBB, +20%) và TPBank (TPB, +18%), Nam A Bank (NAB, +18%)… Saigonbank (SGB) là ngân hàng duy nhất tăng trưởng tín dụng âm với mức -6%.

Tổng lượng tiền gửi khách hàng tại 28 ngân hàng là hơn 12.33 triệu tỷ đồng, tăng 10% so với đầu năm.

Tất cả ngân hàng trong hệ thống đều tăng trưởng tiền gửi so với đầu năm. Trong đó, ABB là ngân hàng thu hút lượng tiền gửi mạnh nhất (+31%), kế đó là NVB (+24%), NAB (+22%), VPB (+21%) và MSB (+19%).

|

Cho vay khách hàng và tiền gửi khách hàng tính đến 30/09/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

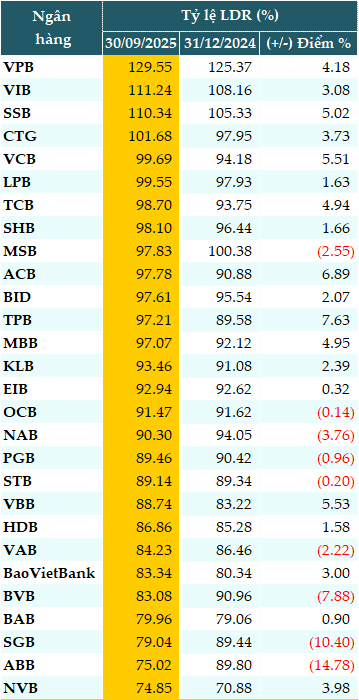

Tỷ lệ LDR tăng trở lại

Tín dụng tăng 15% trong khi huy động tăng 10%, khiến tỷ lệ cho vay trên huy động LDR (Loan to Deposit Ratio) tại thời điểm cuối quý 3 của các ngân hàng tăng trưởng trở lại. Tỷ lệ LDR bình quân của 28 ngân hàng vào cuối quý 3 là 93.51%, tăng mạnh so với mức 91.96% cuối quý 2 và cao hơn cả mức 92.58% của đầu năm.

Chỉ có 9/29 ngân hàng có tỷ lệ LDR giảm so với đầu năm, giảm mạnh so với 16 ngân hàng thời điểm cuối quý 2, cho thấy các ngân hàng đã tăng trưởng tín dụng mạnh hơn.

Tính đến 30/09/2025, có 7 ngân hàng đạt tỷ lệ LDR dưới 85%. Có 4 ngân hàng đưa tỷ lệ này vượt mức 100%, gồm: VPB (129.55%), VIB(111.24%), SeABank (SSB, 110.34%) và VietinBank (CTG, 101.68%).

|

Tỷ lệ LDR của các ngân hàng tính đến 30/09/2025

Nguồn: VietstockFinance

|

Áp lực lên thanh khoản

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM nhận định, tỷ lệ LDR quý 3 đã tăng lên so với cuối quý 2 và cả thời điểm đầu năm, có thể đang gây áp lực lên thanh khoản của hệ thống ngân hàng. Không chỉ gây áp lực, đây còn là lý do trực tiếp và căn bản nhất lý giải cho việc lãi suất huy động đã tăng trở lại trong thời gian gần đây, dù trước đó đã giảm sâu.

Chúng ta cần hiểu rõ bản chất của chỉ số LDR. Tỷ lệ này đo lường mức độ mà ngân hàng dùng vốn huy động từ dân cư và tổ chức kinh tế để cho vay. Khi tỷ lệ LDR tăng lên, điều đó có nghĩa là tốc độ tăng trưởng tín dụng đang cao hơn tốc độ tăng trưởng huy động vốn.

Việc các ngân hàng cho vay nhiều hơn chắc chắn sẽ gây áp lực lên dự trữ thanh khoản. Tuy nhiên, áp lực lớn nhất không chỉ đến từ rủi ro thanh khoản nội tại mà còn đến từ quy định pháp lý.

Ngân hàng Nhà nước (NHNN) quy định mức trần LDR (85% đối với các ngân hàng thương mại) như một trong những chỉ số an toàn hoạt động. Khi ngân hàng cho vay nhiều, khiến tỷ lệ LDR tiến sát ngưỡng trần quy định, có thể sẽ phải giảm tốc độ cho vay (điều này không ngân hàng nào mong muốn vì làm giảm lợi nhuận), hoặc phải tăng cường huy động vốn vào để cân đối lại tỷ lệ.

Để tăng huy động, đặc biệt là trong bối cảnh cạnh tranh gay gắt, công cụ nhanh và hiệu quả nhất chính là tăng lãi suất tiền gửi để thu hút dòng tiền nhàn rỗi từ người dân và doanh nghiệp. Do đó, việc LDR tăng cao đã tạo ra áp lực và buộc các ngân hàng phải tham gia vào cuộc đua tăng lãi suất huy động. Động thái này vừa giúp các ngân hàng có thêm vốn để cho vay, đồng thời vẫn đảm bảo tuân thủ các hệ số an toàn vốn và thanh khoản theo quy định.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng, tỷ lệ LDR tăng trở lại là tín hiệu của phục hồi tín dụng, nhưng đồng thời cũng là lời nhắc nhở về yêu cầu phải quản trị thanh khoản chặt chẽ hơn.

Con số LDR tăng từ 91.96% vào cuối quý 2 lên 93.51% vào cuối quý 3 là minh chứng cho thấy "vòng quay vốn tín dụng đã thực sự khởi động lại".

Trong giai đoạn trước, các ngân hàng có thể đã huy động được vốn nhưng lại gặp khó khăn trong việc cho vay (tín dụng tăng trưởng chậm), khiến vốn bị "tồn đọng". Tỷ lệ LDR tăng lên cho thấy lượng vốn này đã bắt đầu được đưa ra nền kinh tế hiệu quả hơn. Sau thời gian dài, nhu cầu vay vốn của doanh nghiệp và người dân đang phục hồi.

Tuy nhiên, ông Huy cũng đặc biệt nhấn mạnh đến mặt thách thức. Khi tỷ lệ LDR tiến gần đến mốc 95%, áp lực về thanh khoản chắc chắn sẽ bắt đầu xuất hiện. Có thể sẽ không dàn đều ra toàn hệ thống ngay lập tức, mà mang tính "cục bộ". Một số ngân hàng thương mại, đặc biệt là những ngân hàng đã đẩy mạnh cho vay nhanh trong quý vừa qua, sẽ bắt đầu cảm thấy "căng" về nguồn vốn và phải điều chỉnh để cân đối lại.

Khi áp lực này xuất hiện, các ngân hàng sẽ buộc phải triển khai các biện pháp nghiệp vụ để đảm bảo an toàn thanh khoản và tuân thủ quy định.

Tăng cường huy động là giải pháp nền tảng nhất. Các ngân hàng sẽ phải đẩy mạnh huy động vốn, đặc biệt là các nguồn vốn trung và dài hạn (vốn có tính ổn định cao) để cân đối lại với các khoản cho vay dài hạn, thường dẫn đến việc tăng lãi suất huy động.

Các ngân hàng cũng sẽ tích cực hơn trong việc phát hành giấy tờ có giá (chứng chỉ tiền gửi, trái phiếu...) để huy động vốn từ thị trường cấp 2.

Trong ngắn hạn, các ngân hàng sẽ phải tận dụng linh hoạt kênh liên ngân hàng (vay mượn lẫn nhau) và các công cụ hỗ trợ từ thị trường mở (OMO) của NHNN để bù đắp các thiếu hụt thanh khoản tức thời.

Theo ông Huy, bức tranh tổng thể hiện tại cho thấy thanh khoản hệ thống vẫn đang ổn định. Dù vậy, sự thận trọng trong điều hành là vô cùng cần thiết ở thời điểm này để duy trì biên độ an toàn tài chính, và quan trọng hơn là giữ vững niềm tin của thị trường và người gửi tiền.

Cát Lam