Vàng khó tái lập mốc kỷ lục: Chiến lược nào để bảo toàn tài sản?

Thay vì bị cuốn vào việc cố gắng đoán đỉnh hay bắt đáy - nỗ lực gần như bất khả thi, nhà đầu tư nên ngừng “trăn trở” xem vàng sẽ còn giảm bao nhiêu. Phải xác định rõ vàng đang đóng vai trò gì trong danh mục tài sản của mình. Bài học sâu sắc nhất từ đợt điều chỉnh vừa qua chính là rủi ro lớn nhất không nằm ở việc giá vàng giảm, mà nằm ở việc nhà đầu tư dồn toàn bộ tài sản và kỳ vọng vào một kênh duy nhất.

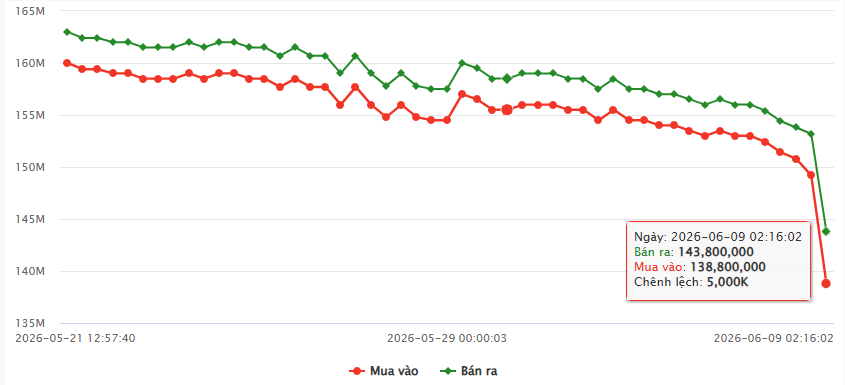

Sáng ngày 06/09, Công ty TNHH MTV Vàng Bạc Đá Quý Sài Gòn (SJC) niêm yết giá vàng miếng ở mức 138.8 - 143.8 triệu đồng/lượng ở chiều mua - bán, giảm lần lượt 9.4 - 10.4 triệu đồng/lượng ở chiều mua - bán so với cuối tuần trước (05/06).

Nếu so với giá thế giới, giá vàng trong nước chỉ còn chênh hơn 6 triệu đồng/lượng.

|

Giá vàng miếng SJC giảm gần 50 triệu đồng/lượng từ đỉnh

Nguồn: Giavangvietnam

|

Một số thương hiệu khác cũng niêm yết cùng mức giá như PNJ, DOJI, Phú Quý… Nếu so với đỉnh gần nhất giá vàng miếng từng thiết lập vào ngày 02/03/2026 là 187.9 - 190.9 triệu đồng/lượng ở chiều mua - bán, người mua vàng ở giá này đã mất gần 50 triệu đồng/lượng tính đến nay.

Nguồn: Giavangvietnam

|

Trong khi đó, trên thị trường thế giới, giá vàng phục hồi trong phiên 08/06 khi những tín hiệu về khả năng đạt được lệnh ngừng bắn giữa Israel và Iran giúp kim loại quý thoát khỏi mức đáy trong phiên. Tuy nhiên, triển vọng Fed có thể nâng lãi suất vẫn hạn chế đà tăng của vàng.

Giá vàng giao ngay tăng 0.33% lên 4,343.03 USD/oz, sau khi có lúc rơi xuống 4,268.39 USD/oz - mức thấp nhất kể từ ngày 23/03. Còn giá vàng tương lai giao tháng 8 tại Mỹ tăng 0.05% lên 4,367.30 USD/oz.

Tổng thống Mỹ Donald Trump cho biết cả Israel và Iran đều đang hướng tới một lệnh ngừng bắn ngay lập tức, đồng thời các cuộc đàm phán cuối cùng về một thỏa thuận hòa bình vẫn đang được tiến hành.

| Diễn biến giá vàng thế giới từ đầu năm đến nay | ||

|

Nguồn: VietstockFinance

|

Khó quay lại mốc kỷ lục

Theo chuyên gia Phan Dũng Khánh, trong những năm qua, giá vàng được nâng đỡ bởi hàng loạt yếu tố vĩ mô cốt lõi vẫn còn tồn tại đến hiện nay. Nổi bật nhất là căng thẳng địa chính trị dai dẳng, nỗi lo lạm phát toàn cầu, và lực mua gom liên tục từ các ngân hàng trung ương. Đáng chú ý, thị trường còn ghi nhận sự tham gia của những tổ chức tài chính mới trước nay chưa từng giao dịch vàng, cùng với xu hướng "số hóa vàng" trên toàn cầu. Việc các tổ chức quốc tế biến vàng thành tài sản số giúp người dùng và nhà đầu tư dễ dàng tiếp cận hơn, qua đó liên tục kích thích lực cầu, đẩy giá vàng lên những đỉnh cao lịch sử mới vào đầu năm nay.

Tuy nhiên, thị trường đã chứng kiến bất ngờ lớn. Sau khi lập đỉnh, giá vàng không tiếp tục bứt phá mà chuyển sang trạng thái đi ngang và có xu hướng giảm dần trong nửa năm qua. Mặc dù mức giảm này vẫn ít hơn so với nhiều kênh đầu tư khác nhờ bản chất là tài sản phòng thủ, sự chững lại này vẫn khiến nhiều nhà đầu tư bối rối khi các yếu tố hỗ trợ vĩ mô kể trên vẫn đang hiện hữu.

Theo ông Khánh, sự điều chỉnh và tích lũy của giá vàng hiện tại chịu tác động bởi 4 yếu tố chính, đè nặng lên triển vọng ngắn và trung hạn của kim loại quý này.

Thứ nhất, khả năng sinh lời đã suy giảm do giá tăng quá nóng. Trong những năm qua, vàng và bạc đã mang lại tỷ suất lợi nhuận khổng lồ, có thời điểm tăng 50-60% mỗi năm. Khi giá ở nền thấp (quanh 1,000 USD), việc nhân đôi tài sản sẽ khả thi hơn. Nhưng khi giá đã neo ở mức rất cao, thị trường cần lượng dòng tiền mới khổng lồ để tiếp tục duy trì biên độ lợi nhuận tương tự, và điều này vô cùng khó khăn.

Thứ hai, chu kỳ tăng giá của vàng đã kéo dài và bắt đầu giảm sức hút. Khác với bạc chỉ mới bứt phá mạnh trong năm ngoái, vàng đã duy trì đà tăng liên tục trong 3-4 năm. Sự tăng trưởng kéo dài này khiến động lực chững lại, nhất là trong bối cảnh các kênh đầu tư khác đang tỏ ra hấp dẫn hơn. Dòng tiền hiện đang có xu hướng dịch chuyển sang các thị trường liên tục lập đỉnh như chứng khoán, đặc biệt là nhóm cổ phiếu công nghệ.

Thứ ba, áp lực từ lợi suất trái phiếu chính phủ Mỹ và bài toán dòng tiền. Đặc thù của vàng là tài sản không sinh lãi định kỳ. Khác với tiền gửi ngân hàng sinh ra lãi suất, bất động sản tạo ra tiền thuê, hay cổ phiếu mang lại cổ tức, việc nắm giữ vàng không tạo ra dòng tiền thụ động. Khi lợi suất trái phiếu chính phủ Mỹ tăng vọt, chi phí cơ hội của việc nắm giữ vàng trở nên đắt đỏ hơn, từ đó tạo áp lực bán tháo hoặc chốt lời trên thị trường kim loại quý.

Thứ tư, sự phục hồi của đồng USD và thay đổi trong kỳ vọng chính sách của Cục Dự trữ Liên bang Mỹ (Fed). Đồng USD đã ngừng đà giảm và bắt đầu có xu hướng tăng trở lại. Thêm vào đó, các dữ liệu kinh tế vĩ mô của Mỹ, đặc biệt là thị trường lao động, vẫn vô cùng mạnh mẽ. Điều này vô tình tạo ra tâm lý lo ngại cho nhà đầu tư. Một nền kinh tế khỏe mạnh kết hợp với lạm phát dai dẳng khiến khả năng Fed hạ lãi suất trở nên mong manh. Thậm chí, xác suất Fed tăng lãi suất vào cuối năm nay hoặc năm sau đang dần nhích lên. Cuối cùng, dù các tổ chức và ngân hàng trung ương vẫn mua vàng, nhưng tốc độ đã chậm lại, làm dấy lên lo ngại về các động thái chốt lời diện rộng trong thời gian tới.

“Với sự thay đổi của các yếu tố vĩ mô, vị thế của vàng không còn hấp dẫn như trước. Việc 'tất tay"'(all-in) hoặc dồn hơn một nửa tài sản vào vàng ở thời điểm giá neo cao là chiến lược cực kỳ rủi ro”, ông Khánh khẳng định.

Đối với nhóm nhà đầu tư đang nắm giữ tỷ trọng vàng quá lớn (90-100%) hoặc sử dụng đòn bẩy tài chính (vay mượn để mua vàng), hành động lúc này là canh những nhịp phục hồi kỹ thuật của thị trường để giảm bớt tỷ trọng. Việc hạ tỷ trọng giúp bảo vệ an toàn tài chính, đặc biệt là giảm áp lực trả lãi vay, ngay cả khi phải chấp nhận hòa vốn hoặc lỗ nhẹ.

Đối với những nhà đầu tư có ý định lướt sóng ngắn hạn, đây không phải là thời điểm phù hợp để bắt đáy. Thị trường đang hình thành xu hướng điều chỉnh và đi ngang kéo dài chứ không chỉ là những biến động nhất thời trong vài ngày. Việc "chôn vốn" vào một tài sản không sinh lãi định kỳ trong thị trường đi ngang sẽ làm mất đi giá trị thời gian của tiền, không thể bù đắp được chi phí cơ hội như khi gửi tiết kiệm hay đầu tư chứng khoán.

"Đối với nhà đầu tư dài hạn hoặc chỉ giữ tỷ trọng vàng thấp (5-10%), vàng vẫn làm tốt vai trò là tài sản phòng thủ, không cần thiết phải bán ra. Nếu chưa có vàng và muốn tích sản dài hạn, có thể tận dụng những vùng giá thấp để mua gom dần, tuyệt đối không giải ngân toàn bộ vốn cùng một lúc", ông Khánh khuyến nghị.

Phải xác định vàng đóng vai trò gì trong danh mục đầu tư

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi nhận định sau giai đoạn tăng nóng, thị trường vàng hiện đang trong quá trình tái thiết lập mặt bằng giá mới. Do đó, việc giá vàng tiếp tục biến động và xuất hiện các nhịp điều chỉnh ngắn hạn là điều tất yếu. Cụ thể, giá vàng trong nước đang chịu áp lực từ sự đảo chiều tâm lý khi nhà đầu tư chuyển từ kỳ vọng tăng giá sang trạng thái thận trọng hơn, đặc biệt sau những đợt giảm sâu khiến dòng tiền lớn có xu hướng đứng ngoài quan sát. Bên cạnh đó, quá trình điều chỉnh nhằm thu hẹp khoảng cách giữa giá vàng trong nước và các yếu tố nền tảng vẫn chưa hoàn toàn kết thúc. Đồng thời, chênh lệch giá mua và bán hiện vẫn duy trì ở mức khá rộng, làm gia tăng chi phí giao dịch và khiến các hoạt động đầu tư lướt sóng ngắn hạn gặp nhiều rủi ro.

Tuy nhiên, nhìn về trung và dài hạn, kịch bản giá vàng giảm sâu liên tục theo một chiều là rất khó xảy ra, bởi đây vẫn là tài sản phòng thủ truyền thống luôn được săn đón trong các giai đoạn kinh tế, chính trị bất ổn. Do đó, thay vì bị cuốn vào việc cố gắng đoán đỉnh hay bắt đáy - nỗ lực gần như bất khả thi, nhà đầu tư nên ngừng “trăn trở” xem vàng sẽ còn giảm bao nhiêu. Phải xác định rõ vàng đang đóng vai trò gì trong danh mục tài sản của mình. Bài học sâu sắc nhất từ đợt điều chỉnh vừa qua chính là rủi ro lớn nhất không nằm ở việc giá vàng giảm, mà nằm ở việc nhà đầu tư dồn toàn bộ tài sản và kỳ vọng vào một kênh duy nhất.

Để quản trị rủi ro hiệu quả, nguyên tắc tiên quyết là tuyệt đối không sử dụng đòn bẩy tài chính hay vay mượn để mua vàng, và chỉ nên giải ngân từng phần nếu đã xác định lộ trình nắm giữ dài hạn. Cùng với đó, nhà đầu tư cần luôn duy trì một tỷ lệ tiền mặt dự phòng để đảm bảo an toàn thanh khoản. Dòng vốn cần được đa dạng hóa một cách bài bản vào nhiều lớp tài sản khác nhau như tiền gửi tiết kiệm, trái phiếu doanh nghiệp chất lượng, cổ phiếu giá trị của các doanh nghiệp đầu ngành, chứng chỉ quỹ, hoặc trực tiếp đầu tư vào các cơ hội sản xuất kinh doanh phù hợp với năng lực cá nhân.

Nhìn rộng ra, trong bối cảnh nền kinh tế Việt Nam đang hướng tới mục tiêu tăng trưởng cao, thúc đẩy khoa học công nghệ, đổi mới sáng tạo và phát triển kinh tế tư nhân, dòng vốn trong tương lai nhiều khả năng ưu tiên chảy vào những lĩnh vực tạo ra giá trị thực. Vì vậy, vàng vẫn nên giữ một vị trí nhất định trong danh mục đầu tư, nhưng chủ yếu với vai trò là tấm khiên phòng thủ và bảo toàn tài sản. Phần vốn còn lại nên được phân bổ vào các tài sản tăng trưởng và các hoạt động sản xuất kinh doanh mang lại giá trị gia tăng bền vững. Tóm lại, bối cảnh hiện nay không còn là câu chuyện "mua vàng bằng mọi giá", mà trọng tâm đã dịch chuyển sang nghệ thuật quản trị tài sản cân bằng, đa dạng và hướng tới giá trị dài hạn. Kỹ năng này mang lại ý nghĩa thực tế và bền vững hơn rất nhiều so với việc cố gắng dự báo xem tuần tới giá vàng sẽ tăng hay giảm vài triệu đồng mỗi lượng.

Cát Lam