Vì đâu công ty chứng khoán gọi tên BSR, EIB, REE?

Các công ty chứng khoán khuyến nghị mua BSR nhờ hưởng lợi từ biên crack spread mở rộng và nhu cầu xăng dầu tăng trưởng; tăng tỷ trọng EIB nhờ kỳ vọng phục hồi lợi nhuận sau giai đoạn tạo đáy và tái cấu trúc; và đưa ra quan điểm trung lập về REE do triển vọng ngắn hạn còn thận trọng dù động lực dài hạn từ năng lượng tái tạo.

Khuyến nghị mua BSR với giá mục tiêu 34,533 đồng/cp

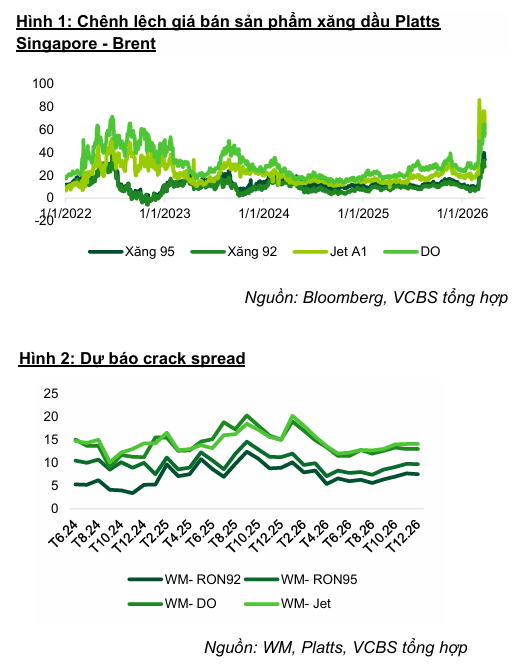

Dự báo kết quả kinh doanh quý 1/2026 của CTCP Lọc hóa Dầu Bình Sơn (HOSE: BSR), Chứng khoán Vietcombank (VCBS) cho rằng lũy kế đến ngày 15/03 sản lượng sản xuất và tiêu thụ của BSR lần lượt đạt 1.67 triệu tấn (hoàn thành 21% kế hoạch năm) với doanh thu và lãi trước thuế lần lượt đạt 32 ngàn tỷ đồng và 2.1 ngàn tỷ đồng. Crack spread trung bình các sản phẩm xăng dầu đã tăng 50 - 115% so với cùng kỳ do gián đoạn nguồn cung dầu thô tại Trung Đông.

VCBS dự báo kết quả kinh doanh quý 1 của BSR tăng trưởng tích cực về cả doanh thu và lợi nhuận, nhờ nhà máy duy trì công suất cao trong suốt quý 1, sản lượng tăng so với cùng kỳ; và biên crack spread mở rộng mạnh trong bối cảnh nhiều nhà máy lọc dầu tại châu Á cắt giảm hoặc tạm dừng công suất, dẫn đến gián đoạn nguồn cung và hỗ trợ mặt bằng giá sản phẩm.

Theo tài liệu ĐHCĐ thường niên 2026, BSR vẫn giữ kế hoạch sản lượng ở mức cao. Kế hoạch sản xuất khoảng 7.76 triệu tấn và tiêu thụ khoảng 7.71 triệu tấn. Diesel tiếp tục chiếm hơn 3.5 triệu tấn, xăng RON95 khoảng 2.38 triệu tấn và nhiên liệu bay Jet A1 gần 0.6 triệu tấn. Tổng doanh thu hợp nhất dự kiến đạt 154,140 tỷ đồng và lợi nhuận sau thuế 2,162 tỷ đồng.

Từ đó, VCBS đưa ra 4 luận điểm đầu tư dành cho BSR. Thứ nhất, kết quả kinh doanh quý 1 được kỳ vọng tăng trưởng tích cực nhờ crack spread các sản phẩm lọc dầu tăng mạnh so với cùng kỳ dưới tác động căng thẳng địa chính trị ở Trung Đông.

Thứ hai, sản lượng được kỳ vọng duy trì đà tăng trưởng nhờ nhà máy lọc dầu Dung Quất vận hành vượt công suất sau bảo dưỡng, trong bối cảnh nhu cầu tiêu thụ xăng dầu trong nước tiếp tục mở rộng.

Thứ ba, nhu cầu tiêu thụ xăng dầu tiếp tục tăng trưởng cùng với dự án nâng cấp, mở rộng nhà máy lọc dầu Dung Quất sẽ là động lực tăng trưởng cho BSR trong dài hạn.

Thứ tư, việc khởi động lại nhà máy sản xuất Ethanol giúp BSR có tiềm năng được hưởng lợi từ xu hướng chuyển đổi sang xăng sinh học bắt buộc.

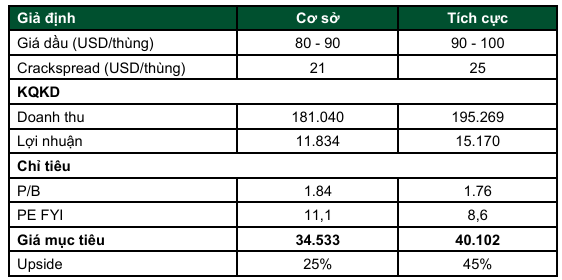

Kể từ báo cáo gần nhất vào ngày 22/01, giá cổ phiếu đã tăng hơn 50%. VCBS duy trì quan điểm tích cực đối với triển vọng lợi nhuận năm 2026 dựa trên biên lợi nhuận lọc dầu mở rộng trong bối cảnh nguồn cung gián đoạn, qua đó nâng giá mục tiêu thêm 35% lên 34,533 đồng/cp, tương đương triển vọng tăng 31% so với giá hiện tại.

VCBS còn đưa ra kịch bản tích cực hơn, với giả định nhà máy hoạt động ở mức 123% công suất thiết kế cho cả năm 2026, hướng đến giá mục tiêu 40,102 đồng/cp.

|

VCBS đưa ra hai kịch bản cho BSR

Nguồn: VCBS

|

Xem chi tiết tại đây

Khuyến nghị tăng tỷ trọng EIB với giá mục tiêu 26,000 đồng/cp

Theo Chứng khoán Mirae Asset (Việt Nam), kết quả kinh doanh năm 2025 của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (HOSE: EIB) chịu áp lực đồng thời từ NIM thu hẹp, thu nhập phí sụt giảm và chi phí dự phòng tăng mạnh. ROE giảm xuống 4.4%, ROA xuống 0.44% và tổng thu nhập hoạt động giảm 14.8%. Chi phí dự phòng tăng đột biến phản ánh việc ghi nhận nợ xấu tồn đọng từ các chu kỳ trước.

NIM thu hẹp 33 điểm cơ bản xuống 2.48%, do chi phí vốn tăng 42 điểm cơ bản lên 4.22%, vượt tốc độ tăng của lợi suất cho vay (tăng 16 điểm cơ bản lên 6.43%), khiến NII chỉ tăng 0.9% so với cùng kỳ.

CIR tăng lên 58.3%, do OPEX tăng 25.1% trong khi doanh thu giảm. Chi phí tăng tập trung ở hạ tầng, công nghệ và nhân sự. Khả năng cải thiện CIR trong FY26 phụ thuộc chủ yếu vào sự phục hồi doanh thu.

Về chất lượng tài sản, NPL (nhóm 3 - 5) tăng lên 2.9% (tăng 34 điểm cơ bản); nợ xấu mở rộng (nhóm 2 - 5) lên 4.1% (tăng 52 điểm cơ bản). Nợ nhóm 2 tăng 31.1%, cho thấy rủi ro tín dụng đang dịch chuyển dần vào nhóm xấu hơn. Tỷ lệ bao phủ nợ xấu ở mức 43.9%, thấp hơn mặt bằng ngành, trong khi chi phí dự phòng đã tăng 57.5%. Mirae Asset dự phóng chi phí dự phòng duy trì ở mức cao trong năm 2026.

Đối với thanh khoản và vốn, tăng trưởng cho vay đạt 11.3%, vượt xa tăng trưởng huy động 5.9%. CASA xấp xỉ 14.1% (giảm 62 điểm cơ bản), tiếp tục giảm, gây áp lực lên chi phí vốn.

Việc đồng thời hấp thụ áp lực chi phí vốn và xử lý bảng cân đối kế toán đã đẩy lợi nhuận 2025 xuống vùng đáy, qua đó tạo nền tảng phục hồi cho năm 2026.

Lãi trước thuế dự phóng đạt 3,530 tỷ đồng (tăng 134%, thấp hơn kế hoạch 4,000 tỷ đồng), được hỗ trợ bởi tăng trưởng NII 25.4% (tăng trưởng tín dụng 16.5%, NIM phục hồi lên 2.74%), thu nhập phí phục hồi 193% từ mức nền thấp (241 tỷ đồng trong năm 2025), CIR giảm về 49%, và chi phí dự phòng giảm 7% xuống 1,423 tỷ đồng. ROE dự kiến phục hồi lên 10.3%.

Mirae Asset khuyến nghị tăng tỷ trọng với giá mục tiêu 26,000 đồng/cp (P/B dự phóng 2026 đạt 1.7x), dựa trên phương pháp RI và P/B. Kỳ vọng kết quả hoạt động EIB sẽ ghi nhận bước ngoặt dưới chiến lược tái định vị theo ban lãnh đạo mới từ Gelex, dự kiến tăng trưởng thông qua mở rộng hệ sinh thái.

Mirae Asset cho rằng EIB đang dần xoay chuyển cục diện

|

Xem chi tiết tại đây

Theo dõi REE với giá mục tiêu 70,200 đồng/cp

Trong báo cáo mới nhất về CTCP Cơ Điện Lạnh (HOSE: REE), Chứng khoán SSI đưa ra hai luận điểm đầu tư. Thứ nhất, REE tiếp tục ưu tiên mở rộng danh mục mảng điện, với mục tiêu nâng tổng công suất lên khoảng 3GW vào năm 2030 (từ mức xấp xỉ 1.2GW hiện tại), trong đó năng lượng tái tạo đóng vai trò trọng tâm trong chiến lược phát triển. Mở rộng năng lượng tái tạo là động lực tăng trưởng dài hạn.

Thứ hai, tăng trưởng ổn định tại các mảng kinh doanh cốt lõi. SSI kỳ vọng doanh thu từ mảng cơ điện lạnh (M&E) và văn phòng cho thuê sẽ đạt mức tăng trưởng hai chữ số trong năm 2026. Động lực tăng trưởng đến từ lượng đơn hàng (backlog) ổn định của mảng M&E và tỷ lệ lấp đầy cải thiện tại tòa nhà E.town 6.

Cập nội dung chính từ ĐHĐCĐ thường niên 2026, REE đặt kế hoạch tăng trưởng lãi ròng năm 2026 ở mức 11% so với cùng kỳ, trái ngược với dự báo giảm 4% của SSI trước đó. Sự chênh lệch này chủ yếu do giả định tác động của El Niño đến sản lượng thủy điện nhẹ hơn và kỳ vọng ghi nhận toàn bộ phần căn hộ còn lại tại dự án Light Square trong năm 2026. Nhìn chung, SSI duy trì quan điểm thận trọng hơn do các dữ liệu thời tiết gần đây cho thấy chưa đủ cơ sở để điều chỉnh dự báo một cách đáng kể.

Mảng văn phòng cho thuê chịu áp lực ngắn hạn từ cạnh tranh gia tăng nguồn cung mới, trong khi nhu cầu thuê vẫn phục hồi chậm.

Trong bối cảnh phát triển điện khí LNG còn nhiều thách thức, REE tiếp tục ưu tiên đầu tư vào năng lượng tái tạo, bao gồm điện gió gần bờ, điện mặt trời và có thể là cả điện gió ngoài khơi, nhằm hiện thực hóa mục tiêu công suất 3GW vào năm 2030. Điều này cho thấy sự củng cố định hướng mở rộng năng lượng tái tạo.

REE cũng có kế hoạch tái định vị mảng M&E, thông qua tăng cường tập trung vào các phân khúc, lĩnh vực giá trị cao, công nghệ tiên tiến - vốn có mức độ cạnh tranh thấp hơn. Trong khi đó, mảng nước & môi trường thiếu động lực tăng trưởng trong ngắn hạn.

Về chính sách cổ tức, REE đang cân nhắc tạm dừng chi trả cổ tức bằng cổ phiếu trong năm 2026 để giảm thiểu việc pha loãng EPS, sau giai đoạn 5 năm liên tiếp duy trì hình thức này với tỷ lệ khoảng 15%/năm.

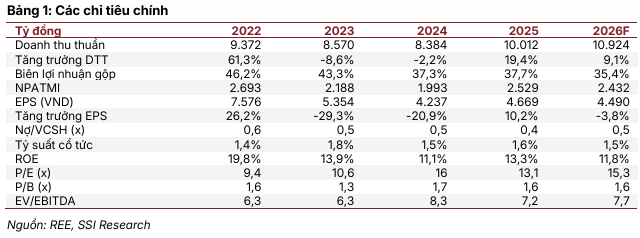

Dự báo cho năm 2026, SSI duy trì quan điểm thận trọng đối với triển vọng lợi nhuận trong ngắn hạn. Cụ thể, doanh thu đạt 10.9 ngàn tỷ đồng (tăng 9%) và lãi ròng đạt 2.4 ngàn tỷ đồng (giảm 4%).

Dự báo này dựa trên hai giả định chính, gồm tính chu kỳ của mảng thủy điện ảnh hưởng đến sản lượng, hiệu quả hoạt động; và phần căn hộ còn lại tại dự án Light Square được ghi nhận chủ yếu vào năm 2027, thay vì năm 2026 như kế hoạch của Doanh nghiệp.

SSI cho biết các yếu tố hỗ trợ đến từ các dự án đầu tư mới đi vào vận hành, đóng góp thêm vào tăng trưởng lợi nhuận. Bên cạnh đó, tiến độ bán hàng tại dự án Light Square tích cực hơn dự kiến, qua đó đẩy nhanh ghi nhận doanh thu và lợi nhuận.

Tuy nhiên, báo cáo cũng nhấn mạnh một số rủi ro chính, đến từ vận hành các nhà máy điện (ví dụ như sự cố kỹ thuật); áp lực về tỷ lệ lấp đầy trong mảng văn phòng cho thuê, gây ảnh hưởng đến doanh thu cho thuê.

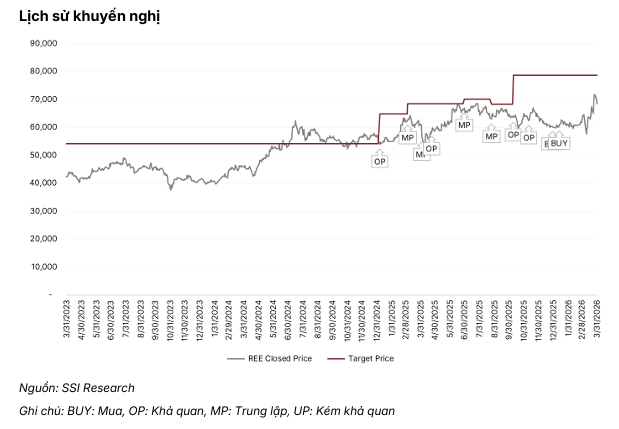

Qua đó, SSI duy trì khuyến nghị trung lập đối với cổ phiếu REE, giá mục tiêu 12 tháng giữ nguyên ở mức 70,200 đồng/cp, tương ứng tiềm năng tăng giá khoảng 6%. SSI tiếp tục áp dụng phương pháp định giá kết hợp giữa P/E và SOTP nhằm phản ánh cân bằng giữa triển vọng tăng trưởng dài hạn và áp lực lợi nhuận trong ngắn hạn của Doanh nghiệp.

Xem chi tiết tại đây

Huy Khải