Cổ phiếu dệt may lệch nhịp trong năm VN-Index lập đỉnh

VN-Index lập đỉnh lịch sử trong năm 2025, nhưng cổ phiếu dệt may lại đi ngược xu hướng khi hiệu suất toàn ngành tụt xa thị trường, dưới tác động của cú sốc thuế quan và tâm lý thận trọng kéo dài.

Bước sang năm 2026, thị trường chứng khoán (TTCK) Việt Nam tiếp tục duy trì trạng thái hưng phấn cao độ. Kết phiên 13/01, VN-Index tăng 25.6 điểm, tương ứng 1.36%, vươn lên 1,902.93 điểm và xác lập mức cao nhất trong lịch sử, nối dài chuỗi phá đỉnh hình thành từ cuối năm trước.

|

VN-Index liên tục chinh phục các cột mốc điểm số mới |

|

Nguồn: VietstockFinance

|

Chuỗi bứt phá này cho thấy quán tính tăng trưởng mạnh mẽ của thị trường, được tích lũy từ nền tảng của năm 2025 - giai đoạn VN-Index lập đỉnh lịch sử theo giá đóng cửa và dòng tiền lan tỏa rộng khắp. Tuy nhiên, không phải mọi nhóm cổ phiếu đều hưởng lợi đồng đều từ xu hướng đó.

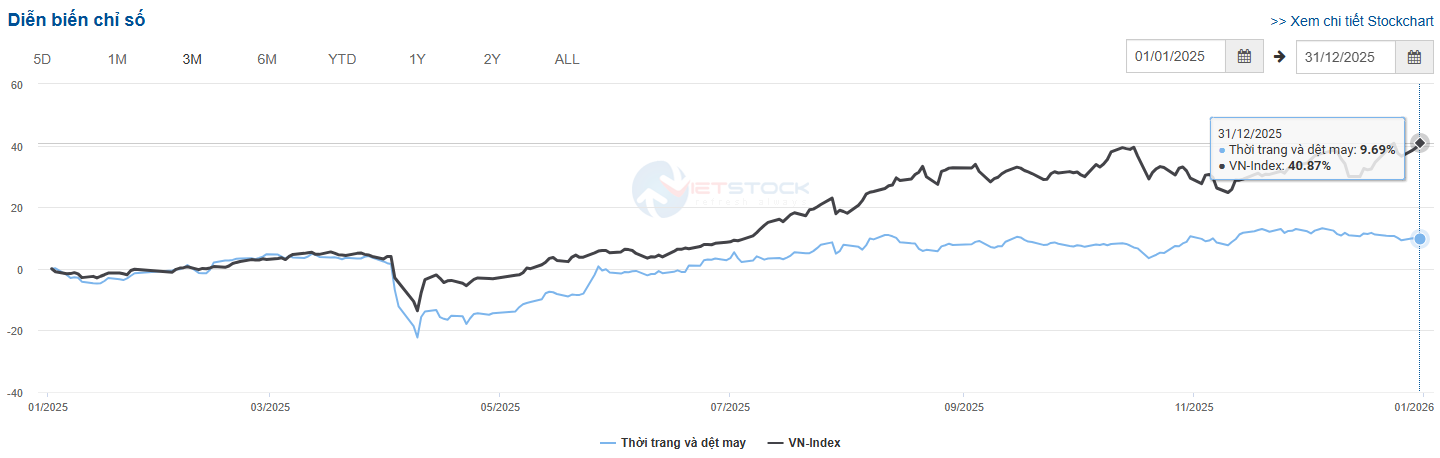

Nhìn lại năm 2025, cổ phiếu dệt may là một trong những nhóm lệch nhịp rõ nét nhất so với thị trường chung. Dù tiếp tục giữ vai trò trụ cột xuất khẩu với kim ngạch ước đạt 46 tỷ USD, tăng 5.6% so với năm trước, nhóm cổ phiếu này gần như đứng ngoài đà tăng chung, khi phần lớn mã giảm giá hoặc chỉ dao động trong biên độ hẹp.

Sự lệch nhịp thể hiện rõ qua hiệu suất toàn ngành. Trong khi VN-Index tăng gần 41% trong năm 2025, chỉ số thời trang và dệt may chỉ tăng 9.69%, phản ánh sự thay đổi đáng kể trong kỳ vọng của thị trường đối với triển vọng ngành.

Nguồn: VietstockFinance

|

Cú sốc thuế quan

Diễn biến theo thời gian cho thấy, trong quý 1/2025, chỉ số dệt may vẫn vận động tương đối đồng pha với VN-Index. Tuy nhiên, từ tháng 4, quỹ đạo 2 chỉ số bắt đầu tách xa và khoảng cách ngày càng nới rộng về cuối năm, ngay cả khi thị trường chung tăng tốc.

Nguyên nhân trực tiếp đến từ cú sốc thuế quan của Mỹ hồi đầu tháng 4/2025. Thông tin này ngay lập tức kích hoạt làn sóng bán tháo trên diện rộng đối với nhóm cổ phiếu phụ thuộc lớn vào xuất khẩu. Việc tạm hoãn áp thuế trong 90 ngày chỉ tạo ra một nhịp hồi ngắn khi doanh nghiệp đẩy mạnh giao hàng để "né thuế", trong khi niềm tin thị trường không được khôi phục trọn vẹn.

Khi mức thuế chính thức 20% được áp dụng từ tháng 8, áp lực quay trở lại và phần lớn cổ phiếu tiếp tục suy yếu cho đến hết năm. Cú sốc, vì thế, không chỉ mang tính ngắn hạn mà để lại một "vết hằn" kéo dài trong cách thị trường đánh giá triển vọng ngành dệt may.

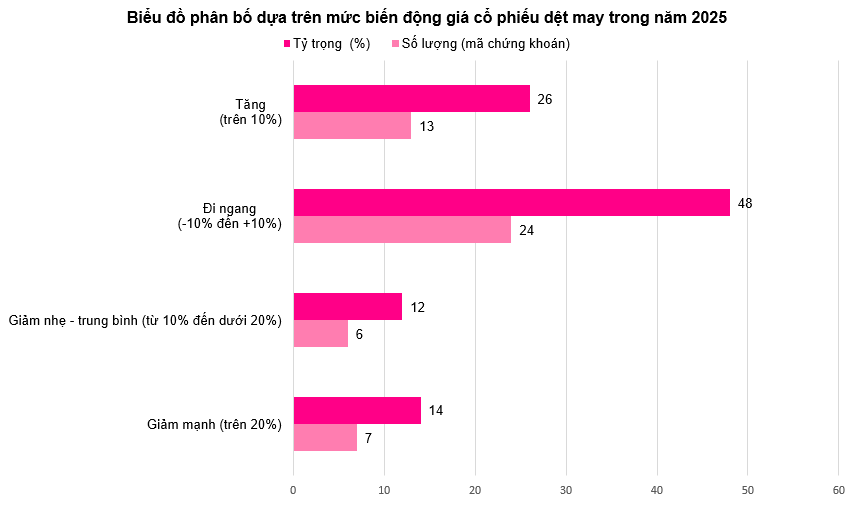

Bức tranh phân hóa: Giảm nhiều, tăng ít, đi ngang chiếm ưu thế

Tác động của cú sốc thuế quan mang tính toàn ngành, thể hiện rõ qua phân bố biến động giá của 50 cổ phiếu dệt may niêm yết. Theo dữ liệu từ VietstockFinance, kết thúc năm 2025, có tới 25 mã giảm giá, chiếm một nửa số lượng khảo sát. Trong đó, 14% số cổ phiếu giảm sâu trên 20%, và 12% giảm trong khoảng 10-20%.

Ở chiều ngược lại, 23 mã tăng giá, nhưng chỉ 13 mã ghi nhận mức tăng vượt bình quân toàn ngành. Đáng chú ý, nhóm chiếm tỷ trọng lớn nhất, tương đương 48% số mã, rơi vào trạng thái đi ngang, với biên độ dao động từ -10% đến +10%. Cấu trúc này phản ánh một thị trường thiếu động lực, khi dòng tiền đứng ngoài và tâm lý chờ đợi bao trùm phần lớn cổ phiếu.

Nguồn: VietstockFinance, người viết tổng hợp

|

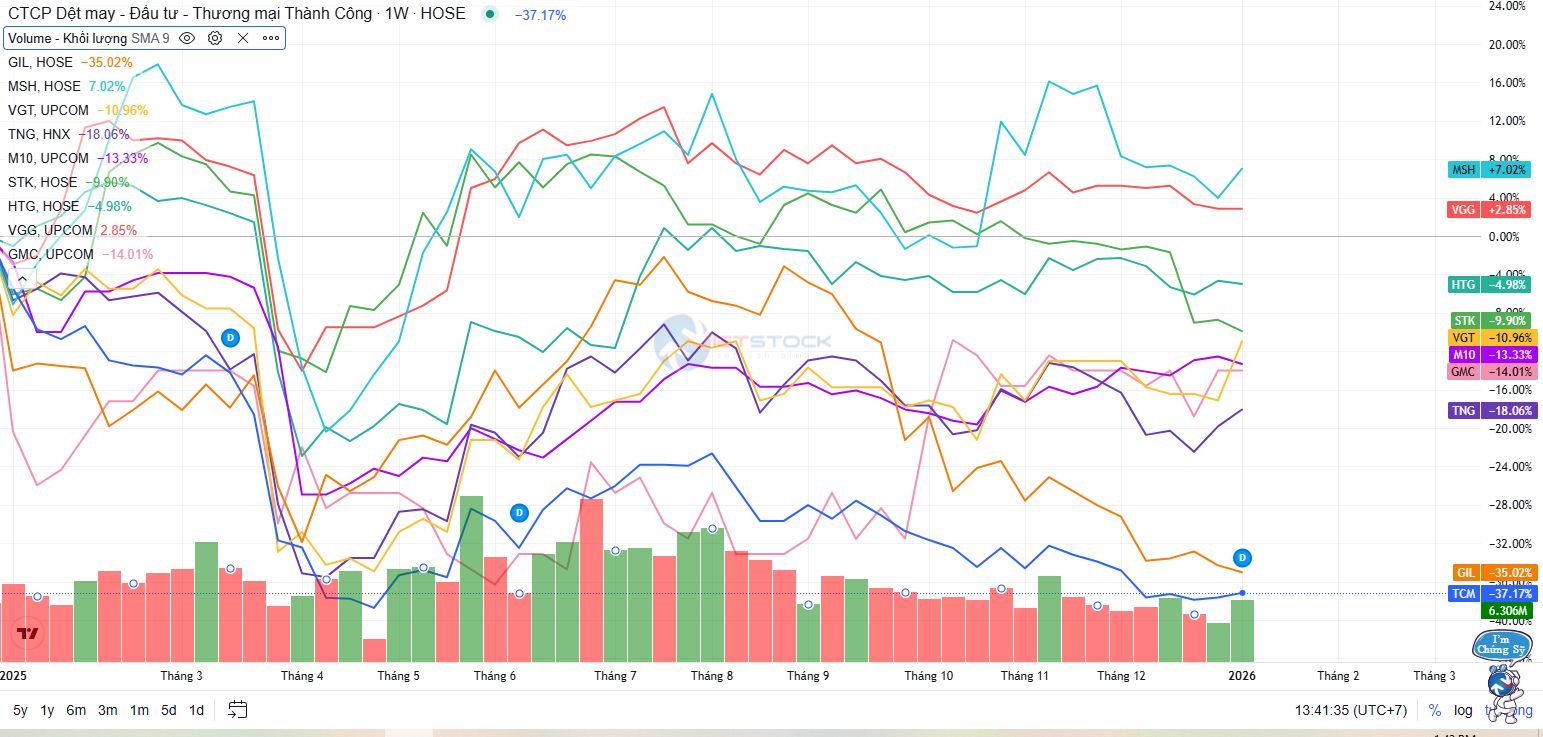

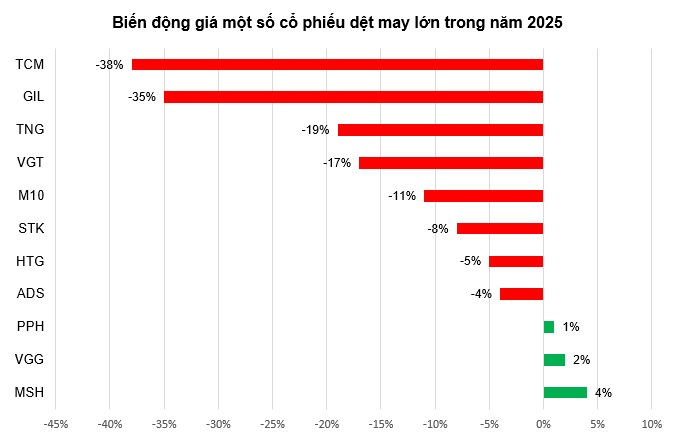

Diễn biến giá các mã dệt may tiêu biểu trong năm 2025 - Nguồn: VietstockFinance

|

Vốn hóa co hẹp, doanh nghiệp đầu ngành cũng hụt hơi

Diễn biến giá tiêu cực kéo theo sự thu hẹp về quy mô vốn hóa. Đến cuối năm 2025, tổng vốn hóa của 50 cổ phiếu dệt may khảo sát còn dưới 35,000 tỷ đồng, giảm khoảng 3% so với cuối năm trước. Đây là tín hiệu cho thấy thị trường đang đánh giá thận trọng triển vọng trung hạn của ngành, thay vì chỉ phản ứng nhất thời trước các cú sốc thông tin.

Ngay cả các doanh nghiệp đầu ngành cũng không nằm ngoài xu hướng này. Cổ phiếu CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) mất 38% giá trị trong năm, vốn hóa giảm 32%. Cú sốc thuế quan đã đẩy thị giá TCM rơi xuống đáy 5 năm, chỉ hồi phục ngắn trước khi điều chỉnh trở lại.

Tương tự, cổ phiếu CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (Gilimex, HOSE: GIL) giảm 35% sau 1 năm, trong bối cảnh Doanh nghiệp tiếp tục đối mặt với tranh chấp kéo dài với Amazon và khoản lỗ ròng 9 tháng vượt 100 tỷ đồng. Diễn biến giá của GIL cho thấy mức độ mong manh của cổ phiếu dệt may trước cả rủi ro vĩ mô lẫn vấn đề nội tại.

Nguồn: VietstockFinance, người viết tổng hợp

|

Một nghịch lý nổi bật trong năm 2025 là sự tách rời giữa kết quả kinh doanh và diễn biến cổ phiếu. Nhiều "ông lớn" trong ngành ghi nhận doanh thu, lợi nhuận cao, song thị giá vẫn suy giảm.

CTCP Đầu tư và Thương mại TNG (HNX: TNG) là ví dụ điển hình khi cổ phiếu giảm 19% trong năm, dù doanh thu ước đạt 8,696 tỷ đồng - mức cao nhất trong lịch sử Doanh nghiệp. Tương tự, Tập đoàn Dệt May Việt Nam (Vinatex, UPCoM: VGT) giảm 19% giá cổ phiếu và 17% vốn hóa, trong khi lãi trước thuế ước đạt 1,350 tỷ đồng, cao thứ 2 từ trước đến nay.

Dòng tiền tập trung cao độ, cao trào rơi vào tháng 7-8

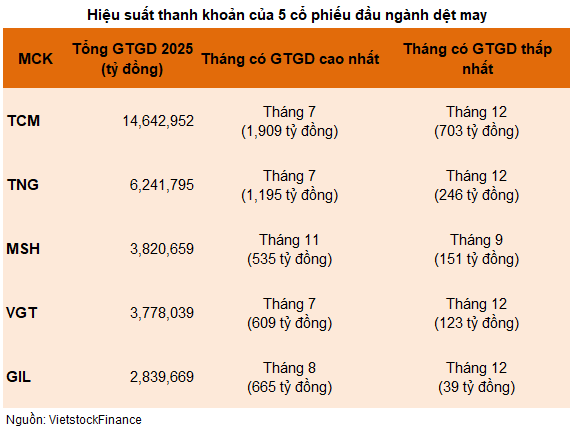

Thanh khoản ngành dệt may trong năm 2025 cho thấy dòng tiền mang tính tập trung cực cao, thay vì lan tỏa trên diện rộng. 5 mã dẫn dắt gồm TCM, TNG, VGT, GIL và MSH ghi nhận tổng giá trị giao dịch hơn 31,213 tỷ đồng, chiếm tới 92.3% tổng giá trị giao dịch toàn ngành.

|

Ngay trong nhóm dẫn dắt, mức độ phân hóa tiếp tục thể hiện rõ rệt. TCM nổi lên như cổ phiếu thống trị tuyệt đối khi riêng mã này đã chiếm khoảng 43% tổng giá trị giao dịch toàn ngành. Với hơn 14,642 tỷ đồng giao dịch trong năm. Thanh khoản của TCM thậm chí lớn hơn tổng giá trị giao dịch của TNG và VGT cộng lại.

Đáng chú ý, thanh khoản không bùng nổ ngay sau cú sốc thuế quan tháng 4 mà chỉ thực sự đạt cao trào vào giữa năm. Dòng tiền vào ngành dệt may tăng mạnh trong tháng 7 và tháng 8, lần lượt đạt khoảng 5,126 tỷ đồng và 4,451 tỷ đồng - mức cao nhất trong năm. Hầu hết các cổ phiếu dẫn dắt đều ghi nhận thanh khoản đạt đỉnh trong 2 tháng này.

|

Tuy nhiên, chính từ tháng 8, khi mức thuế 20% có hiệu lực, giá cổ phiếu dệt may lại đồng loạt đảo chiều giảm và không thể phục hồi cho đến cuối năm. Thanh khoản cũng suy giảm rõ rệt. Riêng tháng 12, tổng giá trị giao dịch toàn ngành chạm đáy - chỉ còn khoảng 1,490 tỷ đồng, phản ánh trạng thái thận trọng kéo dài và sự rút lui của dòng tiền đầu cơ.

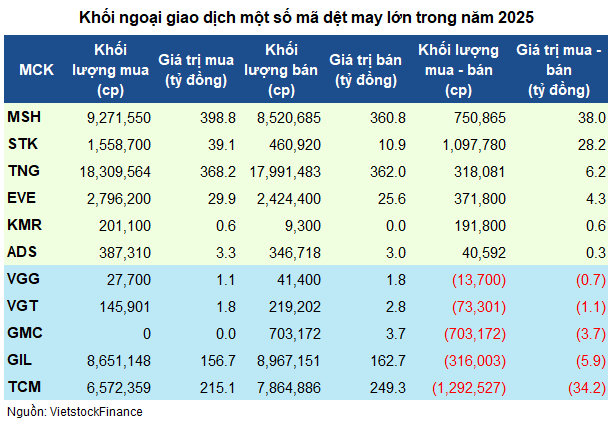

Ở góc độ dòng vốn ngoại, bức tranh cũng không mang nhiều ý nghĩa hỗ trợ. Trong bối cảnh khối ngoại bán ròng kỷ lục hơn 121,000 tỷ đồng trên toàn thị trường năm 2025, giá trị mua ròng chưa tới 31 tỷ đồng tại nhóm dệt may là quá nhỏ để tạo tác động.

Dòng vốn này chỉ tập trung vào một vài mã riêng lẻ như MSH (+38 tỷ đồng) hay STK (+28.2 tỷ đồng), trong khi áp lực bán ròng vẫn hiện diện tại các cổ phiếu chủ chốt như TCM (-34.2 tỷ đồng). Điều này càng củng cố thực tế rằng, ngành dệt may vẫn thiếu vắng dòng tiền đủ lớn và đủ bền để đóng vai trò dẫn dắt xu hướng.

|

2026 - năm kiểm chứng sức bền của cổ phiếu dệt may

Nhìn chung, 2025 là một năm đầy áp lực đối với cổ phiếu dệt may. Cú sốc thuế quan đóng vai trò chất xúc tác khởi phát, song diễn biến phục hồi hạn chế cho thấy những vấn đề sâu xa hơn nằm ở triển vọng đơn hàng, lợi thế cạnh tranh và môi trường chính sách toàn cầu. Thị trường vẫn chờ đợi các tín hiệu rõ ràng hơn để tái lập niềm tin.

Theo báo cáo triển vọng ngành dệt may 2026 của Chứng khoán Asean (Aseansc), ngành được khuyến nghị theo dõi trong trung hạn khi các yếu tố tích cực và rủi ro tiếp tục song hành. Về dài hạn, quy mô thị trường dệt may toàn cầu được dự báo vượt 3,500 tỷ USD vào năm 2035, mở ra dư địa để Việt Nam gia tăng thị phần xuất khẩu, đặc biệt tại các thị trường CPTPP và EU.

Xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc vẫn là điểm tựa quan trọng, cùng với lợi thế về vị trí địa lý, môi trường chính trị ổn định và hạ tầng logistics cải thiện. Dòng vốn FDI vào công nghiệp hỗ trợ được kỳ vọng gia tăng nhằm đáp ứng quy tắc xuất xứ trong các FTA, qua đó nâng cao tỷ lệ nội địa hóa và giá trị gia tăng.

Tuy nhiên, triển vọng phục hồi trong năm 2026 khó diễn ra theo đường thẳng. Áp lực chi phí lao động, rủi ro thuế quan tại các thị trường lớn, yêu cầu chuyển đổi xanh và bất ổn nguồn cung nguyên liệu vẫn là những "cơn gió ngược" hiện hữu. Trong bối cảnh đó, năm 2026 nhiều khả năng sẽ là giai đoạn kiểm chứng năng lực thích ứng và tái cấu trúc của từng doanh nghiệp, hơn là một chu kỳ bứt phá đồng loạt của toàn ngành.

Thế Mạnh