CTG, KDH và PVT có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị mua CTG nhờ tăng trưởng lợi nhuận, NIM ổn định và chất lượng tài sản cải thiện; mua KDH nhờ triển vọng mở bán dự án giai đoạn 2026 - 2027 và hưởng lợi từ chính sách tháo gỡ pháp lý; mua PVT nhờ hưởng lợi từ giá cước vận tải duy trì ở mức cao và quy mô đội tàu mở rộng.

Khuyến nghị mua CTG với giá mục tiêu 44,800 đồng/cp

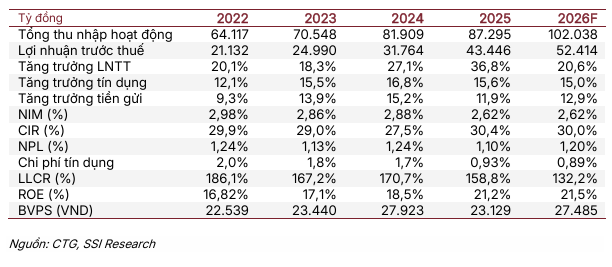

SSI duy trì khuyến nghị mua CTG với giá mục tiêu 12 tháng là 44,800 đồng/cp, tương đương tiềm năng tăng giá là 35%, dựa trên hệ số P/B mục tiêu là 1,6x. CTG giữ vị thế vững chắc trong năm 2026 nhờ tăng trưởng tín dụng tốt, NIM ổn định, và chất lượng tài sản lành mạnh. Việc giảm chi phí tín dụng cùng nguồn thu từ nợ xấu đã xử lý sẽ tiếp tục là các động lực chính thúc đẩy tăng trưởng lợi nhuận, qua đó duy trì ROE trên 20%.

Ba luận điểm đầu tư đã được đưa ra. Thứ nhất là tăng trưởng lợi nhuận mạnh mẽ củng cố bộ đệm vốn, khi CTG đang là ngân hàng quốc doanh niêm yết duy nhất chưa có kế hoạch phát hành riêng lẻ trong thời gian tới. Kỳ vọng tăng trưởng lợi nhuận mạnh mẽ sẽ tạo nguồn vốn nội sinh đủ lớn để duy trì CAR trong ngưỡng an toàn, đồng thời hỗ trợ mở rộng tín dụng. CTG sẽ dần tối ưu hóa cơ cấu tài sản theo hướng ưu tiên các phân khúc có hệ số rủi ro thấp hơn. Theo đó, SSI giả định tài sản có rủi ro (RWA) sẽ tăng khoảng 15% mỗi năm (hoặc có thể thấp hơn), trong khi vốn cấp 1 được dự báo sẽ tăng nhanh hơn ở mức trung bình khoảng 20% nhờ lợi nhuận tăng trưởng tốt. Do đó, hệ số an toàn vốn (CAR) dự kiến cải thiện khoảng 40 điểm cơ bản mỗi năm.

Thứ hai là nền tảng cơ bản ổn định. Lợi nhuận trước thuế dự kiến đạt 52.4 ngàn tỷ đồng (tăng 21%), được hỗ trợ bởi NIM và chi phí tín dụng ổn định trong khi tăng trưởng tín dụng đạt 15%. Ngoài ra, thu từ nợ xấu đã xử lý dự kiến duy trì trong năm 2026.

Thứ ba là định giá tương đối hấp dẫn. Sang năm 2026, cổ phiếu CTG giao dịch ở mức P/B dự phóng là 1.2x với ROE trên 20%.

|

Kết quả hoạt động của CTG những năm qua và dự phóng 2026 của SSI

|

Xem chi tiết tại đây

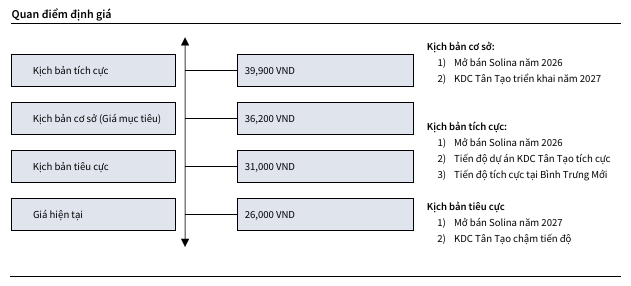

Khuyến nghị mua KDH với giá mục tiêu 36,200 đồng/cp

Doanh thu quý 4/2025 của CTCP Đầu tư và Kinh doanh nhà Khang Điền (HOSE: KDH) đạt 1.8 ngàn tỷ đồng (giảm 12% so với cùng kỳ), lãi ròng 496 tỷ đồng (tăng 27%) nhờ ghi nhận từ dự án The Gladia. Kết quả 2025 hoàn thành lần lượt 123% và 163% kế hoạch doanh thu và lợi nhuận của Doanh nghiệp.

Chứng khoán KB Việt Nam (KBSV) nhận thấy 2026 - 2027 là giai đoạn quan trọng đối với KDH khi Doanh nghiệp sẽ đồng thời triển khai hàng loạt các dự án, bao gồm The Solina - 11A (16.4ha), Bình Trưng mở rộng (18.2 ha) và KCN Lê Minh Xuân giai đoạn 1. Nếu thuận lợi, đây có thể là động lực giúp Doanh nghiệp mở rộng quy mô nhanh chóng. Doanh thu bán hàng dự kiến tích cực giai đoạn cuối 2026 tiếp sang 2027 khi các dự án bắt đầu được mở bán.

Bên cạnh đó, KDH được kỳ vọng sẽ hưởng lợi tích cực từ thay đổi của chính sách. Cập nhật trong tháng 12/2025, Quốc hội đã thông qua Nghị quyết số 254 quy định các cơ chế đặc thù tháo gỡ khó khăn, vướng mắc trong thi hành Luật Đất đai 2024. Đi theo đó là Nghị định 49 hướng dẫn Nghị quyết này cũng đã được ban hành. Đây là tiền đề cơ sở pháp lý để tạo cú hích cho khâu giải phóng mặt bằng của dự án KDC Tân Tạo.

Cổ phiếu KDH hiện đang giao dịch ở mức P/B 2026fw là 1.5x, thấp hơn mức P/B trung bình 5 năm. Do vậy, dựa trên triển vọng kinh doanh và kết quả định giá, KBSV đưa ra khuyến nghị mua với giá mục tiêu 36,200 đồng/cp.

Nguồn: KBSV

|

Xem chi tiết tại đây

Khuyến nghị mua PVT với giá mục tiêu 28,600 đồng/cp

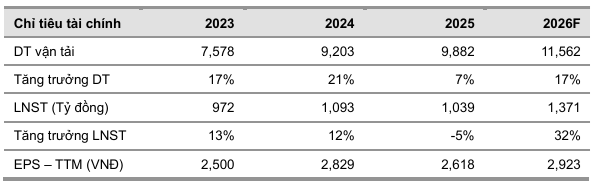

Theo Chứng khoán Vietcombank (VCBS), biên lợi nhuận mảng vận tải của Tổng CTCP Vận tải dầu khí (HOSE: PVT) sẽ tiếp tục mở rộng trong năm 2026 nhờ mặt bằng giá cước vận tải hàng lỏng thế giới duy trì ở mức cao.

Căng thẳng địa chính trị và các biện pháp phong tỏa tại Eo biển Hormuz - điểm nghẽn chiến lược của ngành dầu khí toàn cầu - buộc các tuyến vận tải phải thay đổi lộ trình, làm kéo dài quãng đường di chuyển và giảm cung hiệu dụng, khiến các phân khúc vận tải dầu thô, dầu sản phẩm/hóa chất và khí hóa lỏng đều đang ghi nhận mức giá thuê tích cực. Đặc biệt, mảng dầu thành phẩm và hóa chất đang hoạt động chủ yếu ở quốc tế sẽ hưởng lợi trực tiếp nhất nếu PVT chốt được giá thuê tàu tại mặt bằng cao này.

Đội tàu của PVT được mở rộng quy mô liên tục trong 3 năm gần nhất giúp tận dụng tốt giai đoạn giá cước tăng.

Quy mô đội tàu của PVT được mở rộng mạnh mẽ trong giai đoạn 2023 - 2025, qua đó nâng tổng số tàu khai thác lên 65 tàu. Tỷ trọng tàu chở dầu thô và tàu dầu sản phẩm/hoá chất và khí hóa lỏng chiếm hơn 70% tổng tải trọng, trong bối cảnh mức giá thuê tàu duy trì ở mặt bằng cao, doanh thu và lợi nhuận các phân khúc này sẽ được cải thiện trực tiếp.

Bên cạnh đó, tính tới ngày 16/03, trong tổng số gần 70 tàu, chỉ có 4 tàu của PVT với tổng tải trọng 80,000 DWT đang bị ảnh hưởng do hoạt động trong vịnh Ba Tư. Điều này cho thấy mức độ ảnh hưởng của doanh nghiệp từ sự kiện này là không quá lớn so với tổng quy mô đội tàu, cho phép phần còn lại hưởng lợi từ xu hướng giá thuê thuận lợi.

Trong năm 2026, kết quả kinh doanh của PVT được kỳ vọng sẽ bứt phá mạnh mẽ nhờ hưởng lợi kép từ mặt bằng giá cước vận tải hàng lỏng duy trì ở mức cao do căng thẳng địa chính trị tại Trung Đông, kết hợp cùng chiến lược mở rộng đội tàu quyết liệt trong giai đoạn trước.

VCBS dự báo doanh thu mảng vận tải và lãi ròng lần lượt đạt 11,562 tỷ đồng (tăng 17%) và 1,371 tỷ đồng (tăng 32%), tương ứng EPS đạt 2,923 đồng/CP. Với tiềm năng hưởng lợi từ giá cước vận tải hàng lỏng, VCBS khuyến nghị mua mã PVT với mức giá mục tiêu 28,600 đồng/cp, tương đương P/E là 9.8 lần.

|

Kết quả kinh doanh những năm qua và dự phóng 2026

Nguồn: VCBS

|

Xem chi tiết tại đây

Huy Khải