HDG, VTP, MCM có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị khả quan HDG nhờ triển vọng phục hồi của mảng bất động sản, mở rộng công suất năng lượng và nền tảng tài chính lành mạnh; mua VTP nhờ tăng trưởng bền vững từ thương mại điện tử, logistics biên giới và dư địa cải thiện biên lợi nhuận; mua MCM nhờ chiến lược phát triển thương hiệu cao cấp, mở rộng trang trại bò sữa và gia tăng độ phủ kênh phân phối.

Khuyến nghị khả quan HDG với giá mục tiêu 30,300 đồng/cp

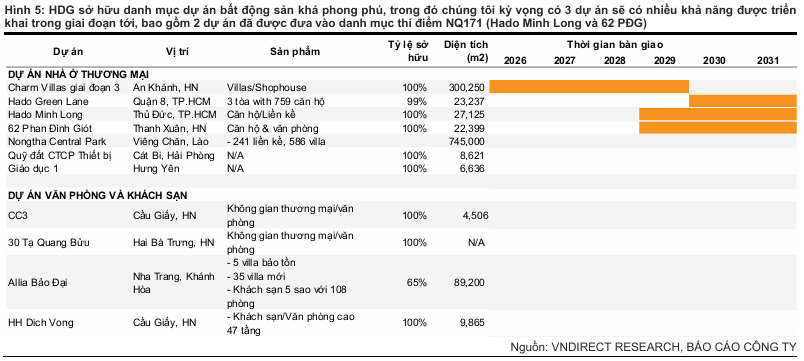

Theo Chứng khoán VNDIRECT (VND), sau năm 2025 ảm đạm, mảng bất động sản của CTCP Tập đoàn Hà Đô (HOSE: HDG) kỳ vọng sẽ khởi sắc trở lại từ năm 2026 với việc bàn giao dự án Charm Villas 3.

Với việc Charm Villas 3 dường như sẽ là nguồn thu duy nhất trong một vài năm tới, VND cho rằng HDG phân bổ việc bàn giao từng phần dự án này trong giai đoạn 2026 - 2029 và trước mắt sẽ đóng góp 205 tỷ đồng và 418 tỷ đồng lợi nhuận (tương đương 24% và 30% tổng lợi nhuận ròng) trong năm 2026 và 2027.

Bên cạnh đó, triển vọng dài hạn cũng dần khởi sắc với các dự án mới như 62 Phan Đình Giót, Minh Long có thể được triển khai từ năm 2027 và dự kiến ghi nhận doanh thu từ năm 2029.

|

Tại mảng điện, với đề xuất xử lý vấn đề COD/CCA mới nhất của EVN, HDG đã tiếp tục trích lập 193 tỷ tại dự án Infra 1 trong quý 1/2026, qua đó gần như đã trích lập hết mọi rủi ro tại 2 dự án vướng sai phạm. VND kỳ vọng vấn đề này sẽ sớm khép lại trong năm nay và HDG sẽ trở lại chu kỳ đầu tư công suất mới với các dự án thủy điện (La Trọng, Sơn Nham) và điện gió (Phước Hữu) dự kiến đi vào vận hành trong năm 2026 - 2027, đóng góp xấp xỉ 13% tổng sản lượng điện của HDG.

Còn với mảng thủy điện, 2026 sẽ là một năm nóng hơn trung bình với xác suất xảy ra El Niño áp đảo. Lượng mưa ít hơn sẽ ảnh hưởng tiêu cực đến triển vọng của nhóm thủy điện trong năm nay, nhất là sau một năm 2025 bùng nổ. Do đó, VND dự báo sản lượng thủy điện sẽ giảm 17% xuống 1.23 tỷ kWh trong năm 2026.

Trong bức tranh triển vọng của HDG, VND nhận thấy các rủi ro liên quan đến các dự án điện hầu như đã được trích lập và doanh nghiệp đang cho thấy sự phục hồi tuy thận trọng nhưng khá vững chắc trên nền tảng tài chính lành mạnh (hệ số đòn bẩy giảm mạnh từ 170% xuống 68% trong 5 năm qua). Do đó, mức định giá hiện tại (P/B 1.3x) là khá hấp dẫn khi xét đến triển vọng tích cực ở cả mảng năng lượng và bất động sản trong dài hạn.

VND duy trì khuyến nghị khả quan cho HDG với giá mục tiêu 30,300 đồng/cp. Tuy nhiên, so với mức 37,400 đồng/cp trước đó (04/09/2025), VND đã hạ mục tiêu xuống 19% chủ yếu do giảm dự phóng EPS năm 2026 - 2027 sau khi cập nhật lại phương án xử lý vấn đề COD/CCA tại các nhà máy điện mặt trời và thay đổi tiến độ bàn giao dự án Charm Villas 3.

Xem chi tiết tại đây

Khuyến nghị mua VTP với giá mục tiêu 79,700 đồng/cp

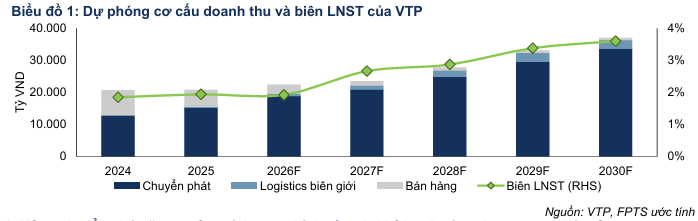

Theo báo cáo cập nhật của Chứng khoán FPT (FPTS) về Tổng CTCP Bưu chính Viettel (HOSE: VTP), kết quả kinh doanh quý 2/2026 dự báo khả quan với doanh thu và lợi nhuận sau thuế lần lượt đạt 5,623 tỷ đồng, tăng 13% và 102 tỷ đồng, tăng 2.5%. Trong đó, doanh thu chuyển phát tăng 31% nhờ nhu cầu từ thương mại điện tử và giá cước tăng do phụ phí nhiên liệu; doanh thu logistics biên giới tăng 76%, nhờ gia tăng thị phần sau khi đưa vào trung tâm kiểm định nông sản (từ tháng 5/2026) rút ngắn thời gian thông quan.

Năm 2026, FPTS dự phóng doanh thu và lợi nhuận sau thuế của VTP lần lượt đạt 22,417 tỷ VND, tăng 7.5% và 432 tỷ đồng, tăng 6.6%, sau đó tăng trưởng 13.4%/năm và 32.6%/năm trong giai đoạn 2026 - 2030.

Trong đó, mảng chuyển phát (84% doanh thu) duy trì tăng trưởng dài hạn nhờ động lực từ thương mại điện tử. Doanh thu đạt CAGR 18.2% giai đoạn 2026 - 2030. Sản lượng bưu phẩm dự phóng đạt CAGR 15.8%, động lực chính đến từ thương mại điện tử và mở rộng hoạt động fulfillment, khi người dùng có thể được lựa chọn đơn vị vận chuyển trên sàn thương mại điện tử từ 2027; cước chuyển phát kỳ vọng cải thiện 2.1%/năm trong bối cảnh cạnh tranh về giá hạ nhiệt. Biên lợi nhuận gộp năm 2026 dự báo đạt 6.7%, giảm 0.5 điểm phần trăm so với cùng kỳ, sau đó tăng trung bình 0.2 điểm phần trăm/năm nhờ tối ưu chi phí vận chuyển trên mỗi đơn hàng và tăng giá cước.

Với mảng logistics biên giới (3% doanh thu), FPTS kỳ vọng sẽ thúc đẩy tăng trưởng dài hạn. Doanh thu tăng trưởng CAGR 52% giai đoạn 2026 - 2030, nhờ sản lượng xe qua Công viên logistics Lạng Sơn (LSLP) đạt CAGR 37.4%. FPTS kỳ vọng biên lợi nhuận gộp 2026 đạt 5.9%, tăng 3.9 điểm phần trăm nhờ giai đoạn 1 đi vào hoạt động ổn định, trước khi tăng mạnh lên 11.9% kể từ năm 2028 nhờ cửa khẩu thông minh Lạng Sơn hoàn thiện. Năm 2030, mảng này dự kiến đóng góp 14.8% lợi nhuận gộp của VTP.

|

Dù vậy, FPTS vẫn đưa ra các rủi ro cần lưu ý, gồm biến động giá dầu do bất ổn địa chính trị ảnh hưởng lên chi phí vận chuyển và tiến độ dự án Cửa khẩu thông minh Lạng Sơn.

FPTS khuyến nghị mua cổ phiếu VTP với giá mục tiêu là 79,700 đồng/cp bằng phương pháp chiết khấu dòng tiền FCFF và FCFE.

Xem chi tiết tại đây

Khuyến nghị mua cổ phiếu MCM với giá mục tiêu 35,700 đồng/cp

Theo Chứng khoán KB Việt Nam (KBSV), cuối năm 2025, CTCP Giống Bò sữa Mộc Châu (HOSE: MCM) công bố chiến lược phát triển thương hiệu Mộc Châu Creamery (MCC) với định vị phân khúc cao cấp, gắn liền với câu chuyện di sản gần 70 năm nghề sữa tại vùng Tây Bắc. Theo đó, MCC được đầu tư kỹ lưỡng cho hình ảnh, mẫu mã và câu chuyện thương hiệu, kỳ vọng đóng góp 30 - 40% doanh thu mảng sữa thương hiệu vào 2028 và dần trở thành dòng sản phẩm chủ lực của MCM.

Trong quý 1/2026, doanh thu và lợi nhuận sau thuế của MCM đạt lần lượt 742 tỷ đồng, tăng 25% và 80 tỷ đồng, tăng 68%. Mảng sữa thương hiệu là động lực chính với doanh thu tăng 26%, trong khi doanh thu sữa nguyên liệu (bán cho VNM) tăng 9%. Nhờ cơ cấu dịch chuyển sang mảng sữa thương hiệu, biên gộp của MCM cải thiện 400 điểm cơ bản so với quý 1/2025.

Trang trại bò sữa mới, quy mô 4,000 con, sẽ đi vào hoạt động từ quý 2/2026, kỳ vọng cung cấp thêm 20 ngàn tấn sữa/năm, tăng 25% so với quy mô hiện hữu và chủ yếu phục vụ cho dòng sản phẩm mới Mộc Châu Creamery. KBSV ước tính trang trại sẽ vận hành tối đa công suất đàn vào năm 2028 - 2029.

MCM kỳ vọng tăng độ phủ kênh phân phối khoảng 5,000 điểm bán mới, tăng 8% trong 2026, tập trung ở các kênh hiện đại và khu vực phía Nam. Đây là thị trường tiềm năng nhất với nhu cầu tiêu dùng cao, năng động và ưa thích sản phẩm mới.

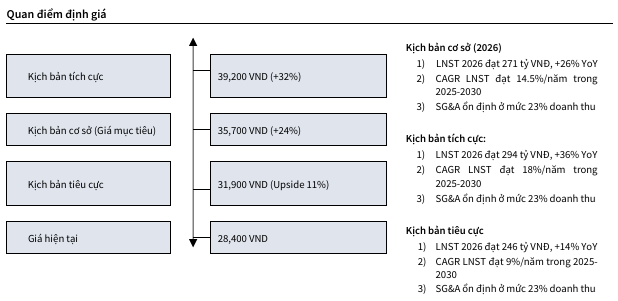

KBSV sử dụng hai phương pháp FCFF và phương pháp so sánh với P/E mục tiêu 12 lần, áp dụng trên EPS dự phóng năm 2026. Giá trị hợp lý của cổ phiếu là 35,700 đồng/cp.

Nguồn: KBSV

|

Xem chi tiết tại đây

Huy Khải