Khả năng hấp thụ rủi ro một số ngân hàng suy giảm

Nợ xấu tăng trong khi tỷ lệ bao phủ giảm, lợi nhuận các quý sau sẽ nhạy cảm hơn với chi phí dự phòng. Vì vậy, rủi ro hiện nay không chỉ nằm ở việc nợ xấu tăng, mà còn ở chỗ khả năng hấp thụ rủi ro của một số ngân hàng đã suy giảm so với giai đoạn trước.

Tỷ lệ nợ xấu/dư nợ gia tăng

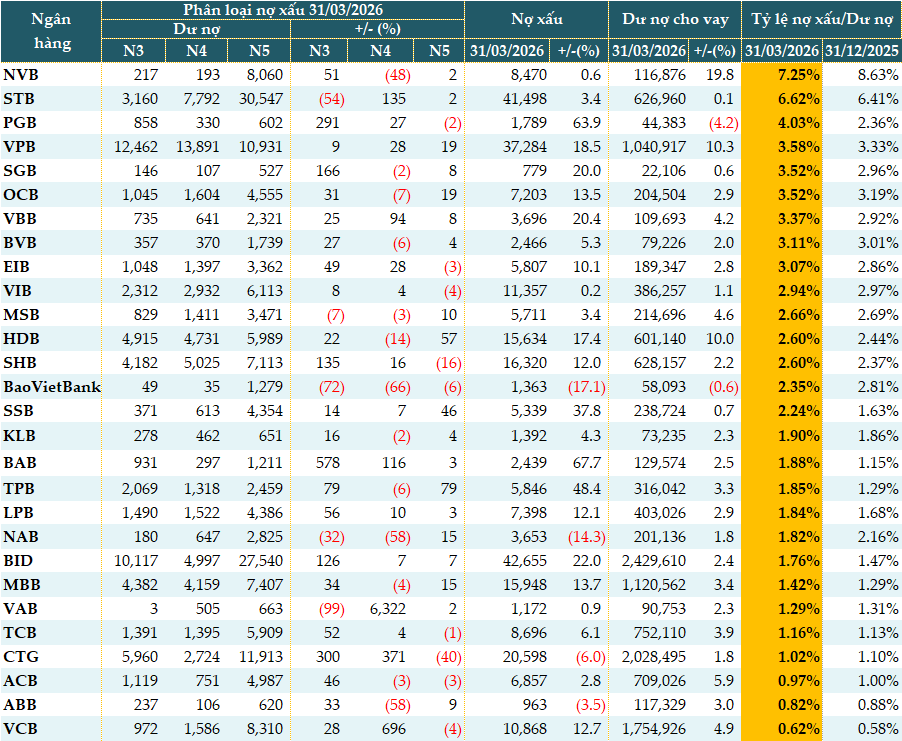

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/03/2026, tổng dư nợ cho vay của 28 ngân hàng đã công bố BCTC quý 1 là 14.68 triệu tỷ đồng, tăng 3.74% so với đầu năm. Ngoại trừ PGBank (-4.2%) và BaoVietBank (-0.6%) tăng trưởng tín dụng âm, các ngân hàng còn lại đều tăng trưởng dương. Trong đó, NCB (NVB, +19.8%) tăng mạnh nhất, kế đến là VPBank (VPB, +10.3%), HDBank (HDB, +10%) và ACB (+5.9%).

Tổng nợ xấu tính đến cuối quý 1 của 28 ngân hàng ở mức 293,201 tỷ đồng, tăng gần 11% so với đầu năm. Thêm vào đó, tỷ trọng nợ xấu/dư nợ cho vay tại thời điểm cuối quý 1 tăng lên mức 2% so với mức 1.87% hồi đầu năm.

Chỉ có 4 ngân hàng ghi nhận nợ xấu sụt giảm vào cuối quý 1/2026 (đầu năm có 8 ngân hàng) với mức giảm bình quân 10%. Các ngân hàng cải thiện chất lượng nợ vay gồm: ABBank (ABB, -3.5%); VietinBank (CTG, -6%); Nam A Bank (NAB, -14.3%) và BaoVietBank (-17.1%).

Ở chiều ngược lại, Bac A Bank (BAB) tăng nợ xấu mạnh nhất gần 68% lên 2,439 tỷ đồng; kế đó là PGBank tăng gần 64% lên 1,789 tỷ đồng.

Xét về cơ cấu nhóm nợ xấu, nợ dưới tiêu chuẩn (nhóm 3) tăng gần 36%, nợ nghi ngờ (nhóm 4) tăng hơn 22%, nợ có khả năng mất vốn (nhóm 5) chỉ tăng gần 1%.

Dù vậy, nợ nhóm 5 lại chiếm gần 58% tổng nợ xấu, trong khi nợ nhóm 3 và nhóm 4 chỉ chiếm mỗi loại 21%.

Một số ngân hàng ghi nhận chất lượng nợ cải thiện rõ rệt khi giảm tất cả nhóm nợ xấu như BaoVietBank hay cải thiện ở hầu hết nhóm nợ như NAB, ACB, MSB.

|

Chất lượng nợ vay của các ngân hàng tính đến 31/03/2026 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

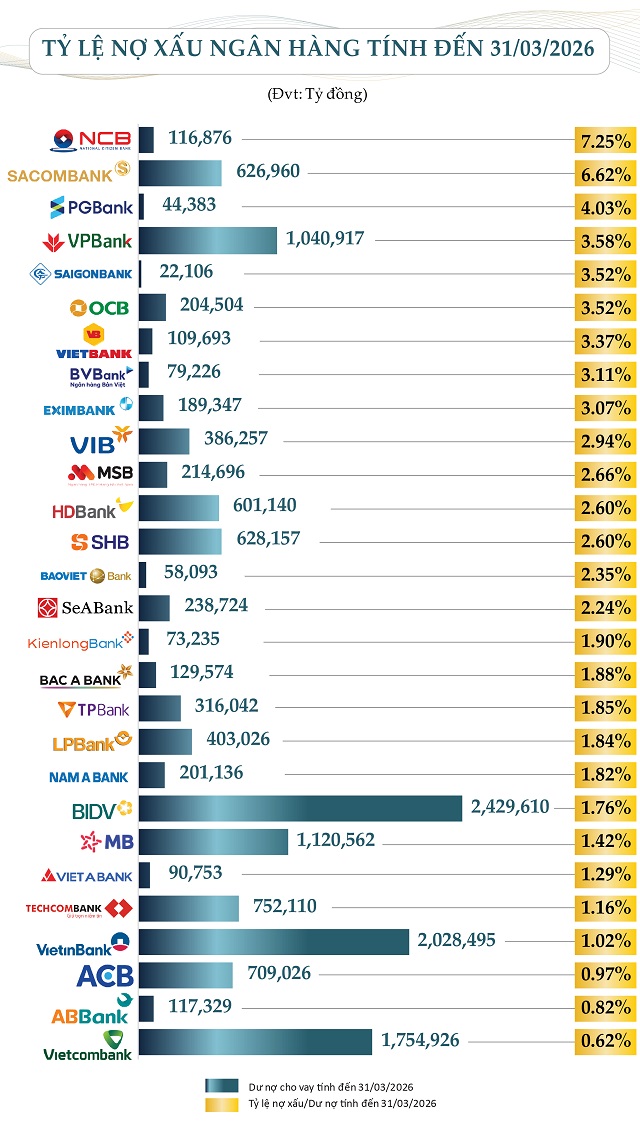

Tính đến 31/03/2026, có đến 19/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Thêm vào đó, số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% đã tăng lên 9 ngân hàng so với 5 ngân hàng thời điểm đầu năm.

Nguồn: VietstockFinance

|

Cần theo dõi sát diễn biến nợ xấu

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT - cho rằng, diễn biến nợ xấu trong quý 1/2026 là một tín hiệu cần theo dõi sát, dù chưa nên diễn giải ngay thành rủi ro hệ thống. Nguyên nhân cốt lõi đến từ 3 nhóm yếu tố. Thứ nhất, dòng tiền của doanh nghiệp và hộ vay chưa phục hồi đồng đều sau giai đoạn lãi suất cao và thị trường bất động sản trầm lắng. Các nhóm nhạy cảm như bất động sản, xây dựng, SME, bán lẻ tiêu dùng, vận tải và logistics chịu tác động rõ hơn. Thứ hai, chi phí vốn của ngân hàng tăng khiến mặt bằng lãi suất cho vay khó giảm sâu, trong khi nhiều khách hàng vẫn đang chịu áp lực dòng tiền. Thứ ba, một phần nợ đã được cơ cấu hoặc duy trì trong giai đoạn trước bắt đầu bộc lộ rõ hơn khi bước sang chu kỳ đánh giá lại chất lượng tín dụng.

Nguồn: FIDT

|

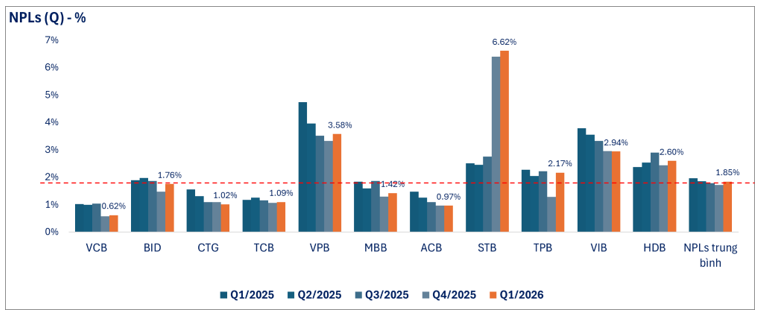

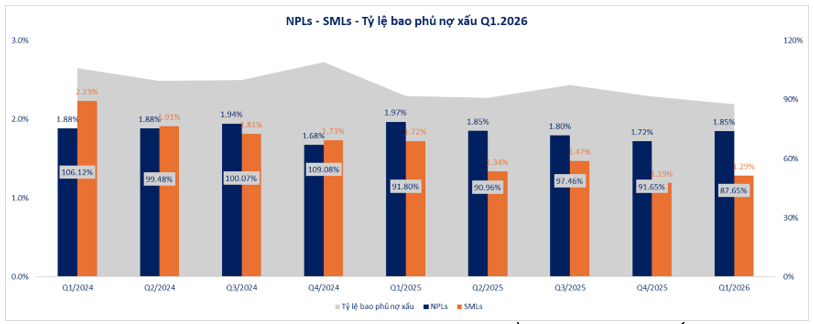

Bên cạnh tỷ lệ nợ xấu nội bảng, ông Huy cho rằng cần nhìn thêm nợ nhóm 2 và tỷ lệ bao phủ nợ xấu để đánh giá đầy đủ hơn mức độ rủi ro. Trong nhóm ngân hàng quan sát, tỷ lệ nợ xấu quý 1/2026 ở mức khoảng 1.85%, gần quay lại vùng cao của giai đoạn 2024-2025. Nợ nhóm 2 giảm về khoảng 1.29%, thấp hơn đáng kể so với mức 2.23% của quý 1/2024, nhưng điều này chưa đủ để kết luận chất lượng tài sản đã cải thiện rõ rệt. Một phần các khoản nợ cần chú ý có thể đã được xử lý, thu hồi, hoặc chuyển sang nợ xấu thực tế, trong khi tỷ lệ nợ xấu vẫn duy trì ở mức cao.

Điểm đáng chú ý hơn là tỷ lệ bao phủ nợ xấu đã giảm xuống khoảng 87.65% trong quý 1/2026, thấp hơn so với vùng trên 100% trong nhiều quý của năm 2024. Điều này cho thấy bộ đệm dự phòng của ngành đang mỏng đi. Khi nợ xấu tăng trong khi tỷ lệ bao phủ giảm, lợi nhuận các quý sau sẽ nhạy cảm hơn với chi phí dự phòng. Vì vậy, rủi ro hiện nay không chỉ nằm ở việc nợ xấu tăng, mà còn ở chỗ khả năng hấp thụ rủi ro của một số ngân hàng đã suy giảm so với giai đoạn trước.

Nguồn: FIDT

|

Giai đoạn điều chỉnh mang tính chu kỳ

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, tình hình nợ xấu trong quý 1 cho thấy áp lực tài chính trong nền kinh tế đang hiện hữu rõ hơn dự kiến. Đây không phải diễn biến mang tính đột biến, mà là sự bộc lộ độ trễ của chu kỳ kinh tế sau giai đoạn doanh nghiệp chịu áp lực kéo dài về dòng tiền, đầu ra và chi phí vốn. Trong quý 1, mặt bằng lãi suất huy động có xu hướng tăng trở lại tại nhiều ngân hàng nhằm đảm bảo thanh khoản và cạnh tranh nguồn vốn. Điều này khiến lãi suất cho vay khó giảm sâu, thậm chí một số nhóm khách hàng còn ghi nhận chi phí vốn tăng lên đáng kể.

Trong bối cảnh sức cầu phục hồi chưa đồng đều, việc chi phí tài chính gia tăng đã tác động trực tiếp tới khả năng trả nợ của doanh nghiệp, đặc biệt ở các lĩnh vực sử dụng đòn bẩy cao như bất động sản, xây dựng, sản xuất và xuất khẩu.

Bên cạnh đó, yếu tố quốc tế cũng tạo áp lực rất lớn. Xung đột liên quan Mỹ, Israel và Iran đã làm gia tăng lo ngại về đứt gãy chuỗi cung ứng và đẩy giá dầu lên cao, kéo theo chi phí logistics, nguyên vật liệu và vận hành tăng mạnh. Khi môi trường kinh doanh toàn cầu trở nên khó dự báo hơn, nhiều doanh nghiệp buộc phải thu hẹp kế hoạch mở rộng, trì hoãn đầu tư và ưu tiên giữ thanh khoản thay vì tăng trưởng.

Chính sự cộng hưởng giữa áp lực lãi suất, chi phí đầu vào và bất ổn địa chính trị đã khiến chất lượng tín dụng suy giảm nhanh hơn tốc độ tăng trưởng dư nợ. Tuy nhiên, cần nhấn mạnh rằng đây vẫn là giai đoạn điều chỉnh mang tính chu kỳ. Thanh khoản hệ thống nhìn chung còn ổn định và nhiều ngân hàng lớn vẫn duy trì được bộ đệm dự phòng tương đối an toàn.

Cát Lam