Ngành cao su đồng loạt tăng trưởng, săm lốp bắt đầu dè chừng

Giá cao su tăng giúp nhiều doanh nghiệp cao su thiên nhiên bứt phá lợi nhuận quý 1/2026. Trong khi đó, nhóm săm lốp dù vẫn tăng trưởng nhưng bắt đầu nhìn thấy những sức ép.

Ảnh minh họa

|

Doanh nghiệp cao su thiên nhiên bội thu

Theo VietstockFinance, nhóm cao su thiên nhiên thể hiện kết quả tích cực trong quý 1/2026. Ngoài động lực từ sản lượng và giá bán, nhiều khoản thu khác cũng góp phần vào kết quả này.

Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR), doanh nghiệp cao su niêm yết có quy mô lớn nhất, mang về hơn 8,845 tỷ đồng doanh thu thuần và gần 2,251 tỷ đồng lãi ròng, lần lượt tăng 56% và 90% so với cùng kỳ. Theo GVR, nguyên nhân chủ yếu do giá bán mủ cao su cao hơn.

Cuối quý 1, GVR quản lý 136 công ty con và liên kết. Trong đó, các doanh nghiệp niêm yết thuộc Tập đoàn gồm Cao su Phước Hòa (HOSE: PHR), Cao su Đồng Phú (HOSE: DPR), Cao su Tân Biên (UPCoM: RTB), Cao su Bà Rịa (UPCoM: BRR), Cao su Hòa Bình (HOSE: HRC), Cao su Tây Ninh (HOSE: TRC).

Trong đó, PHR ghi nhận doanh thu hơn 468 tỷ đồng, tăng 50% và lãi ròng hơn 279 tỷ đồng, gấp gần 3 lần. Công ty cho biết, lợi nhuận đột biến chủ yếu nhờ phát sinh khoản thu 95 tỷ đồng bồi thường, hỗ trợ của dự án VSIP III; gần 136 tỷ đồng bồi thường, hỗ trợ của dự án Thaco; 1.5 tỷ đồng bồi thường giải phóng mặt bằng đường cao tốc TPHCM - Thủ Dầu Một - Chơn Thành.

Với RTB, doanh thu gần gấp đôi cùng kỳ, đạt trên 387 tỷ đồng; lãi ròng gấp đến 4.4 lần, lên hơn 189 tỷ đồng. Theo RTB, sản lượng tiêu thụ tăng mạnh lên 3,900 tấn, khoản thu nhập khác tăng hơn 117 tỷ đồng sau khi thanh lý vườn cao su để tái canh (được miễn thuế TNDN).

Các đơn vị khác có quy mô nhỏ hơn là HRC, BRR, cũng có lãi ròng gấp 4.9 lần và 2.3 lần cùng kỳ, hưởng lợi từ diễn biến sản lượng, giá bán. HRC còn có doanh thu khác từ hợp tác trồng xen Dó bầu. Các yếu tố này cũng lý giải cho kết quả tích cực của Đầu tư Cao su Đắk Lắk (UPCoM: DRI) và Cao su Thống Nhất (HOSE: TNC).

Với TRC, lãi ròng tăng 42% nhờ giá bán chuối tăng gần 3,124 đồng/kg. Tỷ trọng doanh thu từ bán chuối của doanh nghiệp (47%) còn lớn hơn bán mủ cao su (45%).

|

Kết quả kinh doanh quý 1/2026 của nhóm cao su thiên nhiên

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Nhóm săm lốp cũng đồng loạt tăng trưởng

Tại nhóm săm lốp, tổng doanh thu hơn 2,606 tỷ đồng, tăng 6% và lãi ròng gần 52 tỷ đồng, tăng 64%. Các doanh nghiệp tăng trưởng lợi nhuận hai đến ba chữ số.

Cao su Đà Nẵng (HOSE: DRC) sụt giảm doanh thu 2% nhưng biên lãi gộp cải thiện từ 11.1% lên 16.1% nhờ giá nguyên vật liệu giảm, qua đó Công ty tăng trưởng 42% lãi gộp, lên 186 tỷ đồng. Sau cùng, lãi ròng hơn 16 tỷ đồng, tăng 71%.

Trong khi đó, Cao su Sao Vàng (HOSE: SRC) - đơn vị do Vinachem nắm 36% vốn - doanh thu gần 346 tỷ đồng, tăng 33% và lãi ròng hơn 9 tỷ đồng, gấp 3.5 lần cùng kỳ.

|

Kết quả kinh doanh quý 1/2026 của nhóm săm lốp

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Giá nguyên liệu leo thang, lợi nhuận nhóm săm lốp khó về đích?

Trái với nhóm cao su thiên nhiên hưởng lợi nhờ giá cao su tăng, nhóm săm lốp lại sử dụng cao su (thiên nhiên, tổng hợp) làm nguyên liệu đầu vào. Lưu ý rằng, có độ trễ nhất định trong tương quan giữa giá cao su và lãi gộp nhóm săm lốp, do đó, phần còn lại của năm 2026 được dự báo nhiều khó khăn.

Trong khi các doanh nghiệp cao su thiên nhiên chưa tổ chức ĐHĐCĐ thường niên 2026 để chốt kế hoạch kinh doanh năm mới (đa phần trong tháng 6), thì đại hội của các doanh nghiệp săm lốp đã diễn ra trong tháng 4 với nhiều nội dung đáng chú ý, đặc biệt là khả năng hoàn thành kế hoạch năm.

|

Hợp đồng tương lai cao su (JRUc1) tăng mạnh thời gian gần đây

Biểu đồ nhằm minh họa cho diễn biến giá cao su tăng cao trong giai đoạn vừa qua - Nguồn: Investing.com

|

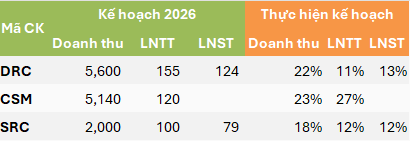

Đại hội của DRC thông qua mục tiêu doanh thu 5,600 tỷ đồng, lợi nhuận trước thuế 155 tỷ đồng và sau thuế 124 tỷ đồng. Với kết quả quý 1, Công ty mới chỉ thực hiện trên 10% mục tiêu lợi nhuận. Theo lãnh đạo DRC, 9 tháng còn lại của năm 2026 sẽ rất khó khăn. Dù hoàn thành mục tiêu doanh thu không khó, nhưng về lợi nhuận lại là câu chuyện khác do giá nguyên liệu tăng cao và khan hiếm kể từ khi chiến sự tại Trung Đông nổ ra.

Về định hướng sản phẩm, DRC xác định đẩy mạnh ba dòng sản phẩm mới là Gemstone (TBR), Driveforce (PCR) và dòng lốp cho xe điện cao cấp. Tháng 6 tới, Công ty sẽ bán thương mại dòng lốp đặc chủng toàn thép.

Tại đại hội của CSM, kế hoạch năm 2026 được nhấn mạnh sẽ đi kèm nhiều áp lực. Giá cao su thiên nhiên và vật tư nhập khẩu dự báo tiếp tục tăng, lãi vay và tỷ giá cũng có xu hướng đi lên, có thể ảnh hưởng trực tiếp đến chi phí. Cạnh tranh trong ngành ngày càng gay gắt khi các doanh nghiệp nước ngoài gia tăng hiện diện tại Việt Nam.

Đối với SRC, công ty dự báo năm 2026 có nhiều yếu tố khó lường, hoạt động sản xuất kinh doanh còn những khó khăn, thách thức như giá vật liệu đầu vào tăng cao ảnh hưởng lớn đến giá bán; cạnh tranh quyết liệt với các nhà sản xuất trong nước và nước ngoài, đặc biệt công ty chưa có sản phẩm lốp radial để bắt kịp nhu cầu.

Quý 1, SRC lần lượt thực hiện 18% mục tiêu doanh thu và 12% mục tiêu lợi nhuận, cho thấy vẫn còn rất nhiều việc phải làm trong phần còn lại của năm nay.

|

Kết quả thực hiện kế hoạch năm 2026 của nhóm săm lốp

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Huy Khải