Thị trường thép HRC tháng 6: Mỹ tăng giá nhờ thuế quan, châu Âu-Trung Quốc tiếp đà giảm

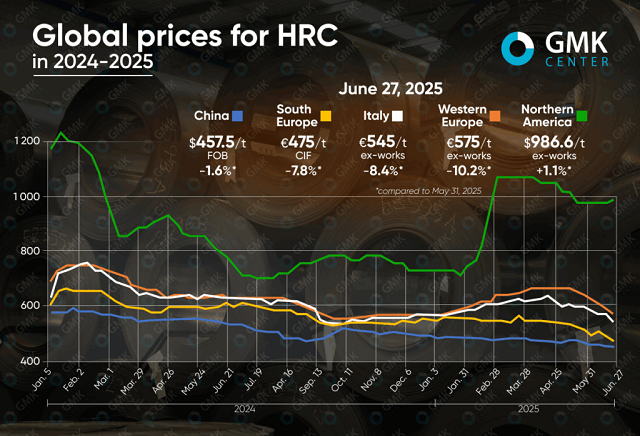

Tháng 6/2025 chứng kiến sự mất cân bằng rõ rệt trong thị trường thép cuộn cán nóng toàn cầu. Trong khi các nhà sản xuất Mỹ thành công trong việc tăng giá nhờ thuế quan của Trump, thì tại Trung Quốc và Liên minh châu Âu (EU), thị trường vẫn trong tình trạng suy yếu.

Hoạt động tiêu dùng thấp, hàng tồn kho tích lũy và cạnh tranh khốc liệt đã buộc người bán phải hạ giá. Mặc dù có dấu hiệu ổn định nhẹ vào cuối tháng, tâm lý chung trong thị trường vẫn thận trọng.

Châu Âu: Các nhà máy buộc phải nhượng bộ trong nỗ lực lấp đầy đơn hàng

Giá thép cuộn cán nóng (HRC) tại châu Âu giảm trong tháng 6. Cụ thể, giá chào tại Tây Âu giảm 10.2% xuống 575 Euro/tấn (giá xuất xưởng), giá nhập khẩu tại Nam Âu giảm 7.8% xuống 475 Euro/tấn CIF, và tại Italy xuống 545 Euro/tấn.

Suốt tháng 6, thị trường cuộn cán nóng tại EU chịu áp lực từ nhu cầu yếu và cạnh tranh khốc liệt từ các nhà nhập khẩu. Các trung tâm dịch vụ và công ty cán thép hạn chế mua hàng do tồn kho cao và nhu cầu từ người dùng cuối thấp. Áp lực thêm được tạo ra bởi các đơn chào hàng HRC nhập khẩu từ Thổ Nhĩ Kỳ, Bắc Phi và châu Á với giá từ 460-520 euro/tấn CFR, thấp hơn đáng kể so với mức của thị trường nội khối châu Âu.

Trong nỗ lực duy trì khối lượng bán hàng, các nhà sản xuất trong nước đã giảm giá xuống 570 Euro/tấn và thấp hơn.

Dù thị trường nhìn chung vẫn yếu, nhưng đã có dấu hiệu ổn định vào cuối tháng 6 khi một số bên quan tâm đến việc mua hàng, tin rằng giá đã chạm đáy. Sự tự tin về tăng giá tiếp theo cũng đang tăng lên, do kế hoạch giới thiệu Cơ chế Điều chỉnh Biên giới Carbon (CBAM) từ năm 2026. CBAM dự kiến sẽ làm cho hàng nhập khẩu châu Á kém hấp dẫn hơn và tăng cường vị thế của các nhà cung cấp châu Âu trong nửa cuối năm.

Mỹ: Tăng giá vì thuế quan Trump

Giá cuộn cán nóng tại Mỹ tăng trong tháng 6. Tính đến ngày 27/06 năm, giá thép HRC tại Bắc Mỹ tăng 1.1% so với cuối tháng 5, lên gần 987 USD/tấn (giá xuất xưởng).

Cơ sở cho sự tăng trưởng của giá thép tại Mỹ đến từ việc Tổng thống Mỹ Donald tăng gấp đôi thuế nhập khẩu thép lên 50%. Động thái này đã thay đổi đáng kể tâm lý thị trường: Bất chấp nhu cầu yếu, các nhà sản xuất trong nước bắt đầu từ từ tăng giá. Cụ thể, Nucor đã tăng giá giao ngay 3 lần trong tháng 6, đưa lên 910 USD/tấn.

Các doanh nghiệp trong ngành ghi nhận nhu cầu mua hàng tăng lên nhưng không có sự vội vã. Hầu hết khách hàng vẫn thận trọng do tiêu thụ trong các ngành chính còn yếu. Thời gian giao hàng ngắn và tỷ lệ sử dụng công suất cao cho thấy không có tình trạng thiếu hụt nguồn cung.

Sự tăng giá đi kèm với việc các giao dịch chiết khấu trên thị trường giao ngay dần biến mất, cho thấy vị thế của các nhà sản xuất đang được củng cố. Một số nhà máy như Cleveland-Cliffs thậm chí công bố mức giá cao hơn để thiết lập khoảng giá mới. Tuy nhiên, hầu hết chuyên gia trong ngành đồng ý rằng việc tăng giá đáng kể chỉ có thể xảy ra sau khi nhu cầu ổn định.

Trung Quốc: Áp lực kép từ trong và ngoài nước

Giá thép HRC tại Trung Quốc giảm 1.6% trong tháng 6, xuống 475.5 USD/tấn FOB.

Trong tháng 6, thị trường thép HRC Trung Quốc chịu áp lực từ nhu cầu trong nước yếu và hàng tồn kho cao. Mặc dù có biến động nhỏ tren thị trường tương lai, xu hướng giá tổng thể vẫn tiêu cực, đặc biệt trong phân khúc xuất khẩu, nơi các thương nhân buộc phải hạ giá để duy trì khối lượng bán hàng.

Nguyên nhân cơ bản của sự sụt giảm là các chỉ số kinh tế vĩ mô yếu: chỉ số PMI tháng 5 cho thấy hoạt động sản xuất tiếp tục sụt giảm, đặc biệt ở các doanh nghiệp quy mô trung bình. Để đối phó, các nhà máy thép, bao gồm Baosteel, giữ nguyên giá trong nước tháng thứ tư liên tiếp, phản ánh sự thận trọng trong thị trường bất ổn.

Trong thị trường xuất khẩu, cạnh tranh gia tăng không chỉ do nguồn cung dư thừa, mà còn do sự xuất hiện của các thương nhân mới với chiến lược tích cực, đưa ra các điều khoản linh hoạt chưa từng có như hoãn thanh toán 90-120 ngày. Cách làm này khiến các nhà xuất khẩu truyền thống lo ngại và đẩy thị trường hướng tới các mức chiết khấu còn sâu hơn. Đồng thời, nhu cầu trong các khu vực chính, đặc biệt là Trung Đông, giảm do căng thẳng địa chính trị.

Trong nửa cuối tháng 6, tình hình ổn định phần nào và giá trong nước thậm chí tăng nhẹ, nhưng thị trường tổng thể vẫn yếu. Các doanh nghiệp trong ngành không kỳ vọng cải thiện đáng kể trong tháng 7, vì đây là giai đoạn hoạt động thấp điểm truyền thống ở Trung Quốc.

Vũ Hạo