Tín hiệu cho chu kỳ tăng trưởng mới của tín dụng tiêu dùng

Trong 2 năm gần đây, nhiều công ty tài chính chủ động siết chặt tiêu chuẩn cho vay, tăng trích lập dự phòng, cơ cấu lại danh mục khách hàng, cắt giảm chi phí vận hành và nâng cao chất lượng quản trị tín dụng. Có thể xem năm 2024 là giai đoạn “làm sạch” bảng cân đối tài chính, còn năm 2025 là giai đoạn bắt đầu ghi nhận hiệu quả của quá trình tái cơ cấu đó.

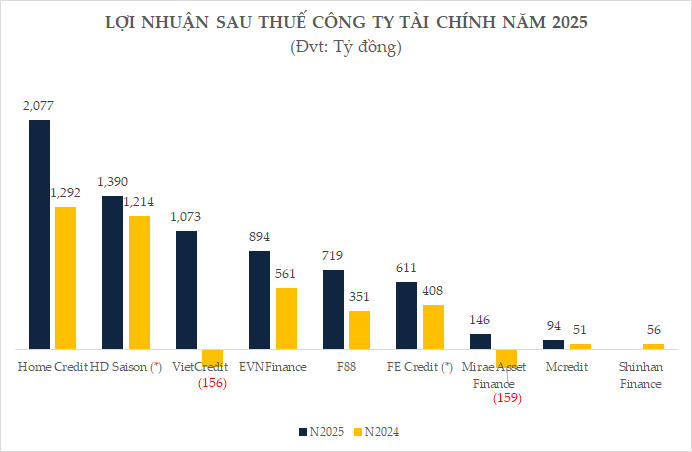

Lợi nhuận năm 2025 phục hồi

Năm 2025, kinh tế vĩ mô tăng trưởng, thị trường tài chính tiêu dùng hồi phục, kéo theo lợi nhuận của các công ty tài chính cũng khởi sắc.

Công ty Tài chính TNHH MTV Home Credit Việt Nam ghi nhận lợi nhuận sau thuế năm 2025 đạt gần 2,077 tỷ đồng, tăng 61% so với năm 2024. Tính đến 31/012/2025, vốn chủ sở hữu của Home Credit ghi nhận gần 8,281 tỷ đồng, tăng 15% so với đầu năm. Hệ số nợ phải trả/vốn chủ sở hữu tăng từ 2.79 lần lên 3.52 lần, tương đương tổng nợ phải trả đang ở mức gần 29,109 tỷ đồng.

Về cơ cấu nợ, doanh nghiệp vay ngân hàng và các tổ chức tín dụng khác hơn 7,425 tỷ đồng, tăng 26% so với năm trước; các khoản nợ phải trả khác gần 15 tỷ đồng; nợ vay từ phát hành trái phiếu tăng từ 3,100 tỷ đồng lên 6,700 tỷ đồng.

HD SAISON cũng báo lãi trước thuế năm 2025 cao nhất lịch sử hoạt động với mức 1,390 tỷ đồng, tăng 14% so với năm trước. Lợi nhuận trên vốn chủ sở hữu bình quân (ROE) đạt trên 22%, tỷ số lợi nhuận ròng trên tài sản (ROA) 5-5.8%; tỷ lệ chi phí trên doanh thu (CIR) đạt gần 37%, tỷ lệ an toàn vốn (CAR) đạt trên 24%. Dư nợ của HD SAISON tăng 21.2%. Hồi tháng 3/2026, Ngân hàng TMCP Phát triển TPHCM (HDBank) cũng nâng tỷ lệ sở hữu tại HD SAISON từ 50% lên 75%, chính thức nắm quyền chi phối tại đây.

Công Ty Tài chính tổng hợp cổ phần Tín Việt (VietCredit, UPCoM: TIN) báo lợi nhuận trước thuế năm 2025 đạt 1,303 tỷ đồng, lợi nhuận sau thuế đạt 1,073 tỷ đồng, so với mức lỗ 156 tỷ đồng của năm 2024. Mức lợi nhuận này cũng là mức kỷ lục cao nhất kể từ khi thành lập của VietCredit. Tính đến ngày 31/12/2025, tổng tài sản đạt 17,641 tỷ đồng gấp 2.1 lần so với đầu năm. Dư nợ cho vay khách hàng trong 2025 đạt 14,865 tỷ đồng, tăng 136% so với đầu năm. Đáng chú ý, quy mô dư nợ cho vay công nghệ số của VietCredit đạt 11,780 tỷ đồng, gấp 10 lần đầu năm.

Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVNFinance, HOSE: EVF) ghi nhận lợi nhuận sau thuế năm 2025 đạt 894 tỷ đồng, tăng 59% so với năm trước. EVF ghi nhận thu nhập lãi thuần 1,891 tỷ đồng năm 2025, tăng 31% so với cùng kỳ năm 2024, nhờ tập trung vào các phân khúc có dòng tiền ổn định, đồng thời siết chặt quản trị rủi ro. Tín dụng tại thời điểm 31/12/2025 đạt 61,745 tỷ đồng, tăng trưởng theo hướng đa dạng hóa ngành nghề như điện, xây dựng, bán buôn bán lẻ, tài chính, khoa học công nghệ, bất động sản…

CTCP Đầu tư F88 (UPCoM: F88) ghi nhận lợi nhuận sau thuế năm 2025 là 719 tỷ đồng, gấp 2.3 lần năm trước. Năm 2025, tỷ lệ chi phí trên thu nhập (CIR) giảm thêm 2.2 điểm phần trăm so với 2024, đạt mức thấp kỷ lục nhờ số hóa quy trình và quản trị rủi ro hiệu quả. Các chỉ tiêu hiệu quả hoạt động vượt trội trên thị trường với ROE đạt 34%, ROA đạt 12%, và tỷ lệ xóa sổ ròng (Net Write-off) giảm xuống mức thấp, chỉ bằng khoảng 70% trung bình giai đoạn 2021-2025.

Các công ty tài chính khác cũng ghi nhận lợi nhuận hồi phục so với năm 2024. Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) ghi nhận lãi trước thuế 611 tỷ đồng trong năm 2025, tăng gần 50% so với năm 2024. Đánh dấu năm thứ 2 liên tiếp có lãi. Công ty Tài chính TNHH MTV Mirae Asset (Mirae Asset Finance) cũng chuyển từ lỗ 159 tỷ đồng trong năm 2024 sang lãi sau thuế 146 tỷ đồng trong năm 2025. Tỷ lệ chi phí trên doanh thu thuần (CIR) giảm từ 31.09% xuống 29.53%; tỷ lệ chi phí dự phòng trên dư nợ bình quân giảm từ 23.86% xuống 22.4%.

Nguồn: VietstockFinance

|

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng, bức tranh lợi nhuận năm 2025 của các công ty tài chính tiêu dùng đang cho thấy những tín hiệu hồi phục đáng chú ý sau giai đoạn đầy thách thức của thị trường.

Nhiều doanh nghiệp lớn ghi nhận mức tăng trưởng lợi nhuận tích cực so với năm 2024, phản ánh sự cải thiện cả về môi trường kinh doanh lẫn chất lượng vận hành nội tại của ngành tài chính tiêu dùng Việt Nam. Nếu như giai đoạn 2023-2024 được xem là thời kỳ khó khăn nhất của tín dụng tiêu dùng, khi sức mua suy giảm, nợ xấu tăng cao và tâm lý người dân trở nên thận trọng hơn, thì năm 2025 đang cho thấy một trạng thái ổn định và cân bằng hơn. Đây không phải là sự phục hồi mang tính đột biến hay tăng trưởng nóng, mà là quá trình hồi phục theo hướng thực chất, bền vững và có chọn lọc hơn so với trước đây.

Theo ông Huy, nguyên nhân đầu tiên đến từ sự cải thiện của kinh tế vĩ mô. Trong năm 2025, nhiều động lực tăng trưởng của nền kinh tế đã dần phục hồi như xuất khẩu, sản xuất công nghiệp, đầu tư công, du lịch và dịch vụ. Khi thị trường lao động ổn định hơn, thu nhập của người dân được cải thiện, nhu cầu chi tiêu và vay tiêu dùng cũng tăng trở lại. Đặc biệt, tín dụng tiêu dùng vốn gắn chặt với sức khỏe của nền kinh tế và tâm lý người dân. Khi người dân có niềm tin hơn vào triển vọng thu nhập và việc làm, nhu cầu vay để phục vụ mua sắm, học tập, y tế, phương tiện đi lại hay bổ sung vốn kinh doanh nhỏ sẽ phục hồi nhanh hơn. Đây chính là nền tảng quan trọng giúp nhiều công ty tài chính cải thiện kết quả kinh doanh trong năm nay.

Tuy nhiên, nếu chỉ nhìn nhận sự hồi phục từ góc độ kinh tế vĩ mô thì chưa phản ánh đầy đủ bản chất của vấn đề. Thực tế cho thấy giai đoạn khó khăn vừa qua đã buộc các công ty tài chính phải tái cấu trúc mạnh mẽ hoạt động kinh doanh và quản trị rủi ro. Trong 2 năm gần đây, nhiều doanh nghiệp chủ động siết chặt tiêu chuẩn cho vay, tăng trích lập dự phòng, cơ cấu lại danh mục khách hàng, cắt giảm chi phí vận hành và nâng cao chất lượng quản trị tín dụng. Có thể xem năm 2024 là giai đoạn “làm sạch” bảng cân đối tài chính, còn năm 2025 là giai đoạn bắt đầu ghi nhận hiệu quả của quá trình tái cơ cấu đó.

Điều này cũng lý giải vì sao sự hồi phục của các công ty tài chính hiện nay có sự phân hóa khá rõ nét. Những doanh nghiệp sở hữu hệ sinh thái khách hàng tốt, nguồn vốn ổn định, năng lực quản trị cao và khả năng ứng dụng công nghệ mạnh thường phục hồi nhanh hơn. Trong khi đó, những mô hình tăng trưởng dựa quá nhiều vào mở rộng tín dụng rủi ro cao sẽ tiếp tục chịu áp lực lớn về lợi nhuận và chất lượng tài sản.

Một yếu tố quan trọng khác hỗ trợ ngành trong năm 2025 là mặt bằng lãi suất đã hạ nhiệt đáng kể so với trước. Chi phí vốn giảm giúp các công ty tài chính cải thiện biên lợi nhuận, đồng thời tạo điều kiện thuận lợi hơn cho người dân tiếp cận vốn vay tiêu dùng chính thức. Đây là yếu tố có tác động khá tích cực tới khả năng phục hồi lợi nhuận toàn ngành.

Bên cạnh đó, chuyển đổi số đang trở thành động lực tăng trưởng mới của lĩnh vực tài chính tiêu dùng. Nhiều doanh nghiệp đẩy mạnh ứng dụng dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), định danh điện tử eKYC và hệ thống chấm điểm tín dụng tự động nhằm rút ngắn thời gian giải ngân, nâng cao trải nghiệm khách hàng và kiểm soát rủi ro hiệu quả hơn. Trong bối cảnh cạnh tranh ngày càng lớn, công nghệ không còn đơn thuần là công cụ hỗ trợ mà đang trở thành lợi thế chiến lược quyết định vị thế của từng doanh nghiệp trên thị trường.

Tín dụng tiêu dùng tiếp tục tăng trưởng trong năm 2026

Về triển vọng năm 2026, ông Nguyễn Quang Huy dự báo tín dụng tiêu dùng sẽ tiếp tục duy trì xu hướng tăng trưởng tích cực nhưng theo hướng thận trọng và chất lượng hơn. Việt Nam vẫn được đánh giá là thị trường có nhiều dư địa phát triển nhờ quy mô dân số lớn, tầng lớp trung lưu gia tăng nhanh và nhu cầu tiếp cận tín dụng chính thức còn rất lớn. Tuy nhiên, thị trường trong giai đoạn tới nhiều khả năng sẽ không còn là cuộc đua tăng trưởng bằng mọi giá. Thay vào đó, cạnh tranh sẽ tập trung vào năng lực quản trị dữ liệu, chất lượng khách hàng, khả năng kiểm soát rủi ro và xây dựng hệ sinh thái tài chính số. Xu hướng liên kết giữa ngân hàng, công ty tài chính, fintech và các nền tảng bán lẻ được dự báo sẽ diễn ra mạnh hơn nhằm tối ưu dữ liệu khách hàng và mở rộng khả năng cung cấp dịch vụ tài chính toàn diện.

Song song với đó, cơ quan quản lý được kỳ vọng sẽ tiếp tục hoàn thiện khung pháp lý theo hướng minh bạch hóa hoạt động cho vay, bảo vệ người vay và thúc đẩy thị trường phát triển an toàn, bền vững hơn. Nhìn ở góc độ dài hạn, sự phục hồi của các công ty tài chính không chỉ mang ý nghĩa riêng đối với ngành ngân hàng mà còn góp phần kích thích tiêu dùng nội địa, mở rộng khả năng tiếp cận tài chính chính thức cho người dân và hỗ trợ tăng trưởng kinh tế. Sau giai đoạn thanh lọc mạnh mẽ, thị trường tín dụng tiêu dùng Việt Nam đang bước vào một chu kỳ phát triển mới - ổn định hơn, chuyên nghiệp hơn và chú trọng nhiều hơn tới chất lượng tăng trưởng.

|

Tại phiên họp Chính phủ thường kỳ tháng 2/2026 tổ chức ngày 4/3, Thủ tướng Chính phủ đã chỉ đạo Ngân hàng Nhà nước (NHNN) nghiên cứu kéo dài thời hạn cho vay tiêu dùng từ tối đa 12 tháng lên 24 tháng, đồng thời xem xét cơ chế ân hạn phù hợp đối với một số khoản vay. Hiện, NHNN cũng đang lấy ý kiến dự thảo Thông tư sửa đổi Thông tư số 39/2016/TTNHNN về hoạt động cho vay của các tổ chức tín dụng. Nội dung đáng chú ý là đề xuất nâng hạn mức khoản vay nhỏ từ 100 triệu đồng lên 400 triệu đồng, đồng thời bỏ trần 100 triệu đồng đối với các khoản vay thực hiện hoàn toàn trực tuyến. Việc điều chỉnh đồng thời quy mô khoản vay và kỳ hạn vay được giới chuyên môn đánh giá có thể tạo ra thay đổi đáng kể đối với khả năng tiếp cận tín dụng của người dân. Bởi trên thực tế, nhu cầu tín dụng tiêu dùng vẫn đang duy trì ở mức cao. Số liệu từ NHNN Chi nhánh Khu vực 2, đến cuối tháng 3/2026 tổng dư nợ tín dụng tiêu dùng trên địa bàn TPHCM và Đồng Nai đạt 1.61 triệu tỷ đồng, chiếm 27% trong tổng dư nợ và tăng 4% so với cuối năm 2025. Đây là tốc độ tăng trưởng khá, tăng cao hơn mức tăng trưởng tín dụng chung trên địa bàn và chiếm khoảng 50% tổng dư nợ tín dụng tiêu dùng của cả nước. |

Cát Lam