Tỷ lệ bao phủ nợ xấu quý 3 tiếp tục được cải thiện

Tỷ lệ bao phủ nợ xấu của hệ thống ngân hàng tiếp tục xu hướng phục hồi trong quý 3. Việc nợ xấu được kiểm soát tốt giúp các ngân hàng có thêm thời gian để bồi đắp bộ đệm sau giai đoạn sụt giảm mạnh lúc trước. Mỗi ngân hàng thực hiện các chính sách trích lập dự phòng khác nhau dựa trên định hướng chiến lược riêng, từ đó tạo nên sự phân hóa trong chính sách trích lập dự phòng giữa các nhóm.

Trong quý 3, các ngân hàng tiếp tục duy trì sự chủ động trong việc củng cố khả năng hấp thụ rủi ro. Song, chi phí dự phòng chỉ tăng ở mức thấp, cho thấy áp lực bổ sung dự phòng chưa lớn. Mặt khác, điều này cũng thể hiện những ưu tiên nguồn lực của ngân hàng vào các mục tiêu tăng trưởng khác, hơn là mở rộng trích lập dự phòng.

Báo cáo tài chính quý 3/2025 mang đến cái nhìn rõ nét hơn về tỷ lệ bao phủ nợ xấu (LLR) của hệ thống ngân hàng, với những tín hiệu tích cực sau khi ngành bước qua giai đoạn khó khăn nhất liên quan đến chất lượng danh mục cho vay. Tốc độ hình thành nợ xấu đã giảm đáng kể, góp phần hạ nhiệt áp lực lên bộ đệm dự phòng. Trong bối cảnh tăng trưởng tín dụng đang được đẩy mạnh, các ngân hàng vẫn ưu tiên phân bổ nguồn lực cho mở rộng cho vay, chi phí dự phòng tiếp tục tăng theo chu kỳ, nhưng không xuất hiện dấu hiệu trích lập mạnh như các giai đoạn căng thẳng trước đó.

Bức tranh chung cũng cho thấy sự phân hóa ngày càng rõ rệt giữa các nhóm ngân hàng. Nhóm quốc doanh tập trung gia cố lại bộ đệm, phản ánh chiến lược tăng bộ đệm phòng thủ sau giai đoạn nợ xấu tăng nhanh. Ngược lại, nhóm ngân hàng bán lẻ và nhóm quy mô nhỏ ghi nhận tỷ lệ bao phủ nợ xấu cải thiện nhờ kiểm soát chặt hơn tốc độ phát sinh nợ xấu và duy trì đà trích lập vừa phải.

Trong khi đó, nhóm ngân hàng bán buôn lại điều chỉnh giảm tỷ lệ bao phủ trong ngắn hạn do ảnh hưởng từ việc nợ xấu tăng nhanh hơn. Nhìn chung, các ngân hàng vẫn duy trì mức trích lập đều đặn, ưu tiên nâng cao hiệu quả quản trị và xử lý nợ để giảm gánh nặng dự phòng. Điều này phản ánh chiến lược chủ đạo trong quý 3: thay vì tăng mạnh trích lập, các ngân hàng hướng tới giữ bộ đệm ở mức cân bằng - đủ để bảo đảm an toàn hệ thống nhưng không làm ảnh hưởng đến mục tiêu tăng trưởng lợi nhuận của năm.

Đánh giá nợ xấu và mức bao phủ nợ xấu của ngành ngân hàng

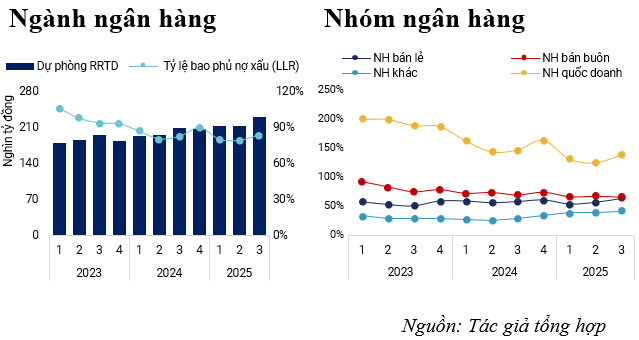

Trong quý 3/2025, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành đạt 83.93%, nhích lên so với mức 82.54% của cùng kỳ. Quan trọng hơn, so với hai quý đầu năm, tỷ lệ này đã cải thiện rõ rệt khi tăng từ mức 79.32% của quý 2.

Để lý giải biến động của tỷ lệ LLR, cần phân tích hai cấu phần chính: số dư dự phòng đã trích lập trong kỳ, và diễn biến quy mô nợ xấu. Về nợ xấu, tổng nợ xấu của các ngân hàng niêm yết tăng 8.1% so với cùng kỳ - một mức tăng đã chậm lại rõ rệt so với các năm 2022-2024. Ở chiều ngược lại, quy mô dự phòng nợ xấu đã đạt khoảng 230,000 tỷ đồng, tương ứng tăng 9.9% so với cùng kỳ và 11.3% so với đầu năm. Đây là mức tăng cao so với tốc độ trung bình 8% từ năm 2023 đến nay.

Để nâng bộ đệm dự phòng, riêng trong quý 3, ngành ngân hàng đã trích lập thêm hơn 35,500 tỷ đồng. Đáng chú ý, dự phòng chung tăng mạnh 14.85% so với cuối năm 2024 (tương đương 20.7% YoY), trong khi dự phòng cụ thể chỉ tăng khoảng 8.64% (tương đương 2.8% YoY).

Khác với giai đoạn 2021-2022 khi tỷ lệ bao phủ nợ xấu cao nhưng phần tăng dự phòng chủ yếu đến từ bổ sung dự phòng cụ thể (phản ánh chất lượng tài sản xấu đi) đợt tăng dự phòng hiện tại mang tính phòng thủ và củng cố bộ đệm, hơn là phát sinh các vấn đề mới về chất lượng tín dụng. Điều này cho thấy các ngân hàng đang chủ động chuẩn bị cho chu kỳ tín dụng tăng nhanh và các rủi ro tiềm ẩn có thể xuất hiện trong giai đoạn cao điểm cuối năm.

|

Diễn biến tỷ lệ bao phủ nợ xấu toàn ngành

|

Đối với bao phủ nợ xấu, khối ngân hàng quốc doanh là nhóm có tỷ lệ LLR cao nhất hệ thống. Tỷ lệ bao phủ nợ xấu trong quý 3 đạt 139.1%, thấp hơn đáng kể so với 164.5% của năm 2024 và 188.46% của năm 2023, do tác động từ nợ xấu tăng mạnh trong các quý trước. Tuy vậy, nếu nhìn theo chiều ngang từng quý trong năm, bộ đệm của nhóm lại đang tăng trở lại rõ rệt, từ mức 132% của quý 1 và 126% của quý 2 lên gần 140% trong quý 3. Sự phục hồi này xuất phát từ việc xử lý nợ xấu hiệu quả hơn khi tốc độ tăng nợ xấu đã chậm lại trong kỳ, đồng thời số dư dự phòng chung tiếp tục được củng cố với mức tăng 16-17% so với cùng kỳ.

Ở khối ngân hàng tư nhân, diễn biến tương đối tích cực. Nhóm ngân hàng bán lẻ ghi nhận tỷ lệ bao phủ nợ xấu tăng từ 61.84% lên 64.4%, nhờ nợ xấu chỉ tăng 8.5% so với cùng kỳ - mức thấp nhất kể từ đầu năm 2022. Đây là tín hiệu cho thấy áp lực chất lượng tài sản của nhóm đang dần hạ nhiệt.

Nhóm ngân hàng khác đạt tỷ lệ bao phủ khoảng 41.87%, mức cao nhất trong ba năm gần đây, phản ánh nỗ lực củng cố dự phòng sau giai đoạn căng thẳng từ năm 2023. Dù vậy, nhóm này vẫn còn cách khá xa mức trung bình 65% trước đại dịch và cần tiếp tục tăng cường dự phòng để tiệm cận ngưỡng an toàn trước đây.

Ngược lại, nhóm ngân hàng bán buôn ghi nhận xu hướng kém khả quan hơn. Tỷ lệ bao phủ nợ xấu giảm từ 69.54% của cùng kỳ xuống 65.7%, dù chi phí dự phòng trong quý 2 và quý 3 đã được đẩy mạnh, tăng hơn 50% YoY. Nguyên nhân chính là quy mô nợ xấu của nhóm tăng tới 25% YoY, khiến nỗ lực gia tăng dự phòng chưa đủ để bù đắp áp lực chất lượng tài sản. Diễn biến này cho thấy phân hóa rõ nét trong hệ thống, khi một số nhóm ngân hàng đã bước vào giai đoạn phục hồi bộ đệm, trong khi nhóm bán buôn cần đẩy mạnh hơn hiệu quả quản trị nợ xấu.

Diễn biến mức bao phủ nợ xấu của từng ngân hàng

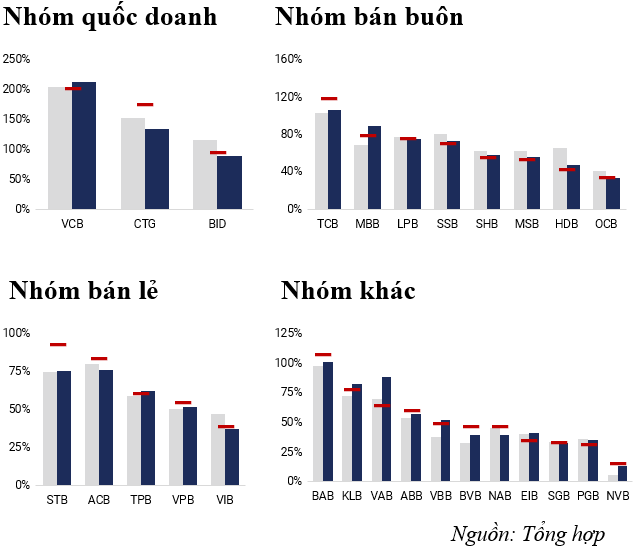

Diễn biến quý 3 cho thấy sự phân hóa rõ rệt khi chỉ khoảng một nửa số ngân hàng cải thiện được tỷ lệ bao phủ nợ xấu, trong khi phần còn lại đi xuống so với cùng kỳ.

Ở nhóm quốc doanh, VCB tiếp tục dẫn đầu hệ thống với tỷ lệ bao phủ nợ xấu ở mức 201.86%. Việc đẩy mạnh trích lập chi phí dự phòng của VCB trong kỳ (+138.2% YoY) cho thấy những nỗ lực tái cơ cấu lại bộ đệm dự phòng sau giai đoạn giảm mạnh trong những năm qua để duy trì mức lợi nhuận khi NIM sụt giảm mạnh.

BID cũng ghi nhận mức giảm mạnh của bộ đệm, từ 115.73% xuống 94.53%, phần lớn do nợ nhóm 5 tăng đột biến hơn 45% so với đầu năm. Điều này buộc BID phải tăng tốc trích lập trong hai quý gần đây để bù đắp áp lực rủi ro gia tăng.

Ngược lại, CTG cải thiện đáng kể tỷ lệ bao phủ nợ xấu từ 153.01% lên 176.48%, nhờ quy mô nợ xấu giảm so với cùng kỳ và so với quý trước. Với số dư dự phòng tích lũy trước đó và tỷ lệ nợ xấu duy trì ổn định giúp CTG nâng bộ đệm tổng thể, đặc biệt là phần dự phòng chung.

Nhóm ngân hàng bán lẻ chứng kiến sự cải thiện rõ rệt về tỷ lệ bao phủ nợ xấu, thu hẹp khoảng cách với nhóm bán buôn trong năm nay. Đáng chú ý là STB, tỷ lệ LLR tăng vọt lên 93.26% trong quý 3, từ 75% của quý trước, chủ yếu nhờ bổ sung mạnh vào dự phòng cụ thể. Điều này diễn ra trong bối cảnh nợ xấu của STB tiếp tục tăng lên 2.75%, cao hơn mức 2.5% của quý 2 và cùng kỳ, trong khi nợ nhóm 5 chiếm gần 70% tổng nợ xấu, tạo áp lực buộc ngân hàng phải củng cố dự phòng.

ACB, TPB và VPB cũng cải thiện tỷ lệ bao phủ, ghi nhận lần lượt 84.02%, 61.22% và 55.05% trong quý 3. Ngược lại, VIB giảm gần 8% so với cùng kỳ, do mức trích lập tương đương cùng kỳ trong khi quy mô nợ xấu tăng nhẹ, khiến bộ đệm chung bị mỏng đi tương đối.

|

Diễn biến tỷ lệ bao phủ nợ xấu từng ngân hàng

|

Đối với nhóm ngân hàng bán buôn, xu hướng suy giảm tỷ lệ bao phủ nợ xấu nhìn chung diễn ra phổ biến. TCB và MBB là hai ngoại lệ hiếm hoi, duy trì được bộ đệm tương đối tốt với tỷ lệ bao phủ lần lượt 119.24% và 79.21%. Bên cạnh việc đáp ứng trích lập dự phòng cụ thể theo quy định, cả hai ngân hàng đều tăng mạnh phần dự phòng chung, trên 20% so với cùng kỳ, cho thấy chiến lược củng cố bộ đệm thận trọng hơn.

Ngược lại, SSB và MSB chứng kiến mức giảm khoảng 9% so với cùng kỳ, trong bối cảnh chi phí dự phòng đi xuống trong khi tổng nợ xấu tăng nhẹ. Đáng chú ý nhất là HDB, nơi tỷ lệ bao phủ nợ xấu giảm mạnh từ 65.87% xuống 43.37% trong quý 3. Sự suy giảm sâu này phản ánh sức ép đáng kể từ phía rủi ro tín dụng, khi nợ xấu lũy kế 9/2025 của HDB tăng tới 66%, vượt xa tốc độ bổ sung dự phòng.

Ở nhóm ngân hàng khác, BAB tiếp tục là ngân hàng nổi bật nhất về chất lượng bộ đệm, duy trì tỷ lệ bao phủ trên 100%, đạt 108.37% trong quý 3. Đây cũng là ngân hàng có nợ xấu thấp nhất nhóm, khi quy mô nợ xấu chỉ tăng khoảng 5% từ đầu năm trong khi số dư dự phòng tăng 16.41%, cho thấy chiến lược trích lập chủ động.

VBB và BVB cũng ghi nhận sự cải thiện rõ rệt, đạt lần lượt 49.95% và 47.17%. Dù chi phí dự phòng không tăng mạnh, hai ngân hàng vẫn mở rộng được bộ đệm nhờ kiểm soát tốt tốc độ tăng nợ xấu, qua đó giảm áp lực trích lập.

Ở chiều ngược lại, VAB và EIB giảm khoảng 5% so với cùng kỳ, chủ yếu do nợ xấu tăng nhanh hơn trong quý 3 trong khi mức tăng dự phòng lại hạn chế, khiến tỷ lệ bao phủ bị thu hẹp đáng kể.

Tổng thể, tỷ lệ bao phủ nợ xấu của các ngân hàng trong quý 3 cho thấy xu hướng cải thiện, chủ yếu nhờ tốc độ tăng trưởng nợ xấu đã hạ nhiệt đáng kể và nhiều ngân hàng tiếp tục bổ sung đều đặn phần dự phòng chung. Tuy nhiên, sự cải thiện này không mang tính đồng đều, khi vẫn có những ngân hàng ghi nhận tỷ lệ bao phủ suy giảm do hiệu quả kiểm soát nợ xấu chưa thực sự rõ nét.

Lê Hoài Ân, CFA